相続税で遺産取得税方式への転換が検討されたことがある

相続税の課税方式は、故人の遺産に課税する遺産税方式と、相続人が得た財産に課税する遺産取得税方式に分かれます。現在の日本では、両者の折衷ともいえる法定相続分課税方式が採用されています。

しかし、法定相続分課税方式はいくつか問題が指摘されていて、一時、遺産取得税方式への転換を検討する動きもみられました。

この記事では、日本で法定相続分課税方式が導入された経緯や遺産取得税方式への転換が検討された背景をご紹介します。

目次 [閉じる]

1.相続税課税の3つの方式

相続税は人が死亡して遺産の相続があったときに課税されるものです。

課税の方式は、課税の対象と納税義務者をどのようにとらえるかによって大きく次の2種類に分けられます。

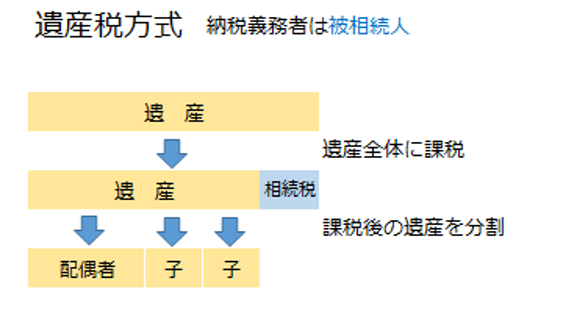

- 遺産税方式:被相続人(故人)の遺産に対して課税。納税義務者は被相続人。

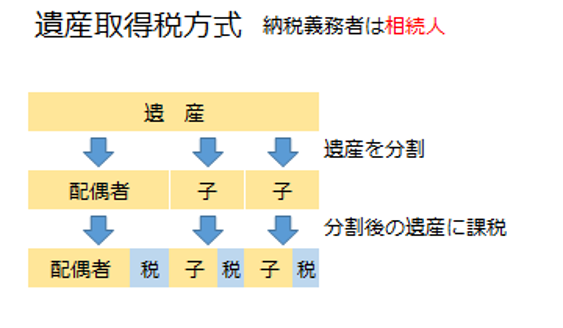

- 遺産取得税方式:相続人が得た財産に課税。納税義務者は相続人。

遺産税方式は主にアメリカ、イギリスなどで採用され、遺産取得税方式はドイツ、フランスなどヨーロッパ大陸諸国などで採用されています。

日本では戦前は遺産税方式が採用されていましたが、現在は遺産税方式と遺産取得税方式のどちらにも分類されない法定相続分課税方式が採用されています。

1-1.遺産税方式

遺産税方式は、被相続人の遺産に対して課税する方式です。

先に相続税を納めたうえで、相続人は課税後の遺産を分け合います。

相続税を課税する根拠の一つである、被相続人の生涯の税負担を精算するという目的に合致した課税方式です。

相続人がどのように遺産を分けても相続税の額には変動がないことから、税務行政の負担が少ないという特徴があります。一方、相続人の負担能力とは無関係に課税されるため、富の集中の抑制が利かないという問題も指摘されています。

1-2.遺産取得税方式

遺産取得税方式は、相続人が得た遺産に対して課税する方式です。

相続人は先に遺産を分け合い、分割後の遺産から相続税を負担します。

相続人の不労所得に対して課税するという考え方に沿った方式です。

相続人の負担能力に合わせて課税されることで、富の集中の抑制が期待されます。

一方、相続人がどのように遺産分割したかを確認することが難しく、税務行政の負担が増すという問題点があります。

1-3.法定相続分課税方式

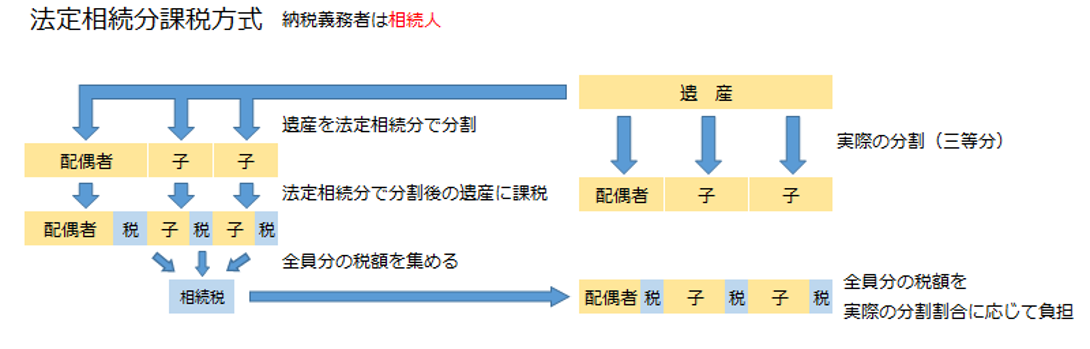

法定相続分課税方式は、相続人が法定相続分で遺産を得たとして相続税の総額を計算し、その総額を実際の分割割合に応じて負担する方式です。現在の日本ではこの法定相続分課税方式が採用されています。

相続人がどのように遺産を分けても相続税の額には変動がないという特徴がありますが、税額計算の過程が複雑になることは否めません。

2.日本における課税方式の変遷

現在の日本の相続税で諸外国に例をみない法定相続分課税方式が採用された背景には、相続制度の変遷と当時の社会状況があります。

戦前は、日本でも遺産税方式が採用されていました。

家督相続制度のもと相続人が1人に限定されることが多い時代でした。

1947年の民法改正により家督相続は廃止され、相続人どうしで遺産を分け合う均分相続が原則となりました。1950年には相続税法が改正され、課税方式は遺産税方式から遺産取得税方式に改められました。これは、前年に出されたシャウプ使節団による税制報告書(シャウプ勧告)の指摘に基づくものです。

しかし、遺産取得税方式は当時の社会状況になじまず、次のような欠陥が指摘されるようになりました。

- 家督相続の考え方が依然として根強く、一定期間内に遺産分割されないことが多かった。

- 分割を仮装した申告で課税を免れる行為がみられた。

- 農地や事業用資産の遺産分割が困難で、特定の相続人の税負担が重くなっていた。

その後相続税の課税方式は再度見直され、1958年の税制改正で法定相続分課税方式に変更されました。

法定相続分課税方式は、遺産取得税方式の体系をとりながら法定相続分という客観的な比率で遺産を分割することで、遺産取得税方式の弊害の解消を図っています。

3.遺産取得税方式への転換が一時検討された

法定相続分課税方式による課税は、導入から50年以上経過して制度として定着しています。しかし、遺産分割が定着するなど導入当初とは社会状況が変化し、次のような問題点が指摘されるようになりました。

- 相続した遺産の額が同じでも遺産総額によって税額が異なり、相続人が得た遺産に応じた課税がなされていない。

- 一人の相続人が申告漏れになると他の相続人にも追徴課税が行われる。

- 事業承継などの特例を適用すると、本来対象となる相続人以外の人の税額も軽減される。

このような問題意識から、一時、相続税の課税方式を遺産取得税方式に改めることが検討されました。

平成20年税制改正大綱では、事業承継税制の見直しにあわせて、「相続税の課税方式をいわゆる遺産取得課税方式に改めることを検討する」と明記されました。しかし、現行の制度が定着している中で課税の公平性や相続のあり方についてさらに議論が必要であるとの考えから、翌年には見送られることになりました。

4.税制改正を見据えた相続対策なら

相続税の課税方式は遺産税方式と遺産取得税方式に大別されますが、日本ではそのどちらにも属さない法定相続分課税方式が採用されています。

しかし、法定相続分課税方式にも問題があり、過去には遺産取得税方式への転換が検討されたこともありました。現在はただちに相続税の課税方式を変えようとする動きはみられませんが、今後の行方が注目されます。

税制改正を見据えた相続対策のご相談は、相続税専門の税理士法人チェスターへお問合せ下さい。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓