相続税の期限後申告で小規模宅地等の特例を適用するには

タグ: #小規模宅地等の特例, #相続税評価

相続税の小規模宅地等の特例は、相続税の申告期限を過ぎた後の申告(期限後申告)でも適用することができます。

小規模宅地等の特例を適用するには、本来は、相続税の申告期限までに遺産分割を済ませて申告書を提出することとされています。ただし、さまざまな事情で遺産分割や申告書の提出が期限に間に合わないケースもあります。そのようなときでも、一定の手続きをすることで小規模宅地等の特例を適用することができます。

この記事では、相続税の期限後申告で小規模宅地等の特例を適用するための手続きをご紹介します。

相続税の申告期限と間に合わない場合の対処法の詳細は「相続税の申告期限はいつ? 期限に間に合わない時の対処法も解説」をご参照ください。

1.原則は申告期限までに遺産分割を終えて適用する

相続税の小規模宅地等の特例は、自宅や事業用地として使っていた宅地の相続税評価額を50%または80%減額する制度です。適用するためには、原則として相続税の申告期限(被相続人の死亡から10か月後)までに遺産分割を済ませて税務署に申告書を提出する必要があります。

特例が適用できる宅地の限度面積と減額割合は、宅地の種類ごとに以下のとおり定められています。

| 種類 | 内容 | 限度面積 | 減額割合 |

|---|---|---|---|

| 特定居住用宅地等 | 被相続人等が居住していた宅地 | 330㎡ | 80% |

| 特定事業用宅地等 | 被相続人等が事業(賃貸事業以外)を行っていた宅地 | 400㎡ | 80% |

| 特定同族会社事業用宅地等 | 被相続人等が経営する会社に貸していた宅地 | 400㎡ | 80% |

| 貸付事業用宅地等 | 被相続人等が賃貸事業等をしていた宅地 | 200㎡ | 50% |

小規模宅地等の特例は相続税を軽減する効果が大きいため、要件を満たすのであればぜひ活用しましょう。

種類ごとの適用要件や詳しい内容については、下記の記事で解説しています。

「特定事業用宅地等の特例」適用要件と注意点~土地の価格に大きく影響

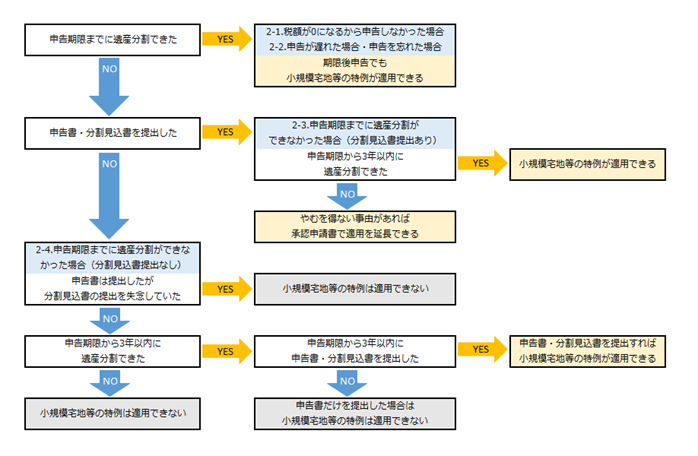

2.期限までに申告できなかったケース別の対応法

小規模宅地等の特例は、相続税の申告期限を過ぎた後の申告(期限後申告)でも適用することができます。つまり、申告が期限に間に合わなかったとしても、小規模宅地等の特例を適用して相続税を引き下げることができます。

小規模宅地等の特例が適用できるかどうかは、次の3つの事項がポイントになります。

- 申告期限までに遺産分割できたか

- 「申告期限後3年以内の分割見込書」を提出したか

- 申告期限から3年以内に遺産分割できたか

これらの事項の場合分けをフローチャートで示すと次のようになります。この章では、それぞれのケースごとに対応法を紹介します。

2-1.税額が0になるから申告しなかった場合

小規模宅地等の特例を適用すると宅地の評価額を大幅に引き下げることができるため、税額が0になることも多くなります。税額が0であれば申告が不要であると誤解されがちですが、申告をしなければ小規模宅地等の特例を適用したことにはなりません。

税額が0になるから申告しなかった場合は、期限後であっても速やかに相続税を申告しましょう。期限後申告でも小規模宅地等の特例は適用でき、相続税を0にすることができます。

2-2.申告が遅れた場合・申告を忘れた場合

特別な理由がなく申告が遅れた場合や申告を忘れていた場合でも、期限後に申告すれば小規模宅地等の特例を適用することができます。但し、期限後申告では無申告加算税と延滞税が上乗せされます。

2-3.申告期限までに遺産分割ができなかった場合(分割見込書提出あり)

申告期限までに遺産分割ができなかった場合は、税務署に届け出ておくことで、後日遺産分割ができたときに小規模宅地等の特例を適用することができます。

まず、法定相続分で遺産を分けたことにして仮の申告をします。そのとき、「申告期限後3年以内の分割見込書」(以下では「分割見込書」と表記します)を添付します。分割見込書には、遺産分割ができない理由といつ頃分割できるかの見込みを記載します。

仮の申告では小規模宅地等の特例は適用できないため、特例を適用しないで計算した税額を納めます。

申告期限から3年以内に遺産分割できた場合

申告期限から3年以内に遺産分割できた場合は、小規模宅地等の特例が適用できます。

仮の申告で納め過ぎた税額があれば、遺産分割できた日の翌日から4か月以内に申告のやり直し(更正の請求)をして返してもらうことができます。

申告期限から3年以内に遺産分割できなかった場合

次のようなやむを得ない事由があるときは、特例の適用までの期間を延長することができます。

- 遺産分割をめぐって法的な争いが起こっている場合

- 遺言で一定期間遺産分割が禁止されている場合

申告期限から3年を過ぎた日の翌日から2か月以内に、「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」を提出して承認を受ける必要があります。

遺産分割ができないやむを得ない事由が解消したときは、その日の翌日から4か月以内に遺産分割をします。仮の申告で納め過ぎた税額があれば、遺産分割できた日の翌日から4か月以内に申告のやり直し(更正の請求)をして返してもらうことができます。

2-4.申告期限までに遺産分割ができなかった場合(分割見込書提出なし)

申告期限までに遺産分割ができず分割見込書を提出しなかった場合の対応法は次のとおりです。

申告書は提出したが分割見込書の提出を失念していた場合

申告書だけを提出して分割見込書の提出を失念していた場合は、小規模宅地等の特例は適用できません。

申告期限から3年以内に遺産分割できた場合

申告期限から3年以内に遺産分割できた場合は小規模宅地等の特例が適用できます。ただし、申告書とともに分割見込書を提出しなければなりません。申告書だけを提出して分割見込書を提出しなかった場合は特例が適用できないので注意しましょう。

申告期限から3年以内に遺産分割できなかった場合

申告期限から3年以内に遺産分割できなかった場合は小規模宅地等の特例は適用できません。分割見込書を当初の申告期限までに提出していないうえ、申告期限後3年以内にも提出していないため、特例を適用できる余地はありません。

3.期限まで間に合わない場合やギリギリの場合は早めに税理士に相談する

ここまで、相続税の期限後申告で小規模宅地等の特例を適用するための手続きをご紹介しました。特例の適用ではいつ遺産分割されたかが重要であり、相続税の申告期限までに遺産分割ができない場合は、手続きが少し難しくなります。

小規模宅地等の特例を適用して相続税を軽減したい場合は、申告期限に間に合うように遺産分割をして申告書を提出することが重要です。もし遺産分割が終わらず申告期限に間に合わない場合は、相続税専門の税理士に相談して対応を考えることをおすすめします。相続税専門の税理士の場合、遺産分割が間に合わない場合の手続き等にも慣れているため、スムーズに進めることができるためです。

また、遺産分割は終わっているものの申告書の作成が間に合わず期限が迫っている場合やすでに過ぎてしまっている場合も、税理士に相談すると良いでしょう。相続税に詳しい税理士であれば自分でやるよりも迅速に申告書を作成することができるので、申告が遅れることによる加算税を回避ししたり、なるべく少額に抑えることができます。

年間相続税申告件数が3,076件を超える税理士法人チェスターでは、申告期限が迫ったお客様のご対応も行っております。

早めにご相談いただくことで期限に間に合う可能性もありますので、お早めにお問い合わせください。

>>期限ぎりぎりでも諦めないで!申告期限が迫っている方はこちらをご覧ください

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

親から子への貸付が贈与とみなされないために必要な対策

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

贈与税が非課税になる⁉️8つのパターンをわかりやすく解説!

画像をクリックすると資料請求ページに飛びます↓