相続税路線価とは?調べ方・見方・土地評価額の計算方法を解説

タグ: #相続税の計算, #相続税評価

「土地を相続したものの評価額が分からない」

「相続税路線価の調べ方や見方が分からない」

今この記事をご覧の皆さんは、このようにお困りではないでしょうか。

相続税・贈与税はもらった財産の総額に基づいて税額を計算しますが、土地の評価額は

「相続税路線価」や「土地の面積」を元に計算をしなくてはいけません。

相続税路線価の調べ方や見方を知れば、“概算”の土地の評価額は簡単に計算できます。

ただ、土地の形状・条件・接道状況によっては路線価を補正する必要があるため、正確に土地の評価額を計算するのはとても難しいです。

この記事では、相続税や贈与税の計算に必要な相続税路線価の調べ方や見方から、土地の評価額を計算する方法や補正方法を解説します。

YouTube動画でも解説しているので、併せてご覧ください。

目次 [閉じる]

1.相続税路線価とは土地の相続税評価額を計算する際の指標

相続税路線価(そうぞくぜいろせんか)とは、土地の相続税評価額を計算する際の基準となる指標のことで、相続税・贈与税の税額計算の際に用いられます。

路線価には固定資産税路線価もありますが、単純に「路線価」と呼ぶ場合は「相続税路線価額」のことを指します。

主に市街地の道路に面した土地の相続税評価で使用され、相続税路線価を用いて土地を評価する計算方法を「路線価方式」と呼びます。

土地の相続税評価額=補正後の相続税路線価×面積(㎡)

※計算方法については後述します

市街地にある戸建てだけではなく、マンションやアパート(賃貸物件も含む)も路線価を元に相続税評価額を計算します。

ただ郊外の宅地・山林・畑・農地など、相続税路線価がない土地もあります。

相続税路線価がない土地は、「倍率方式(固定資産税評価額×倍率)」で土地の相続税評価額を計算します。

倍率方式の計算方法などを詳しく知りたい方は、「倍率地域の評価方法を一から解説! 評価のための3STEPと注意したい5つのこと」をご覧ください。

1-1.土地の公的価格は5種類ある

相続税路線価を元に計算する「土地の相続税評価額」とよく間違えられるのですが、土地の公的価格は5種類あり、それぞれ所轄機関・基準日・公表日・使用目的が異なります。

| 公示価格 (公示地価) | 公示価格 (基準地価) | 実勢価格 (時価) | 固定資産税 評価額 | 相続税 評価額 | |

| 目的 | 土地売買 | 土地売買 | 土地売買 | 固定資産税や不動産取得税の計算 | 相続税や贈与税の計算 |

| 所轄期間 | 国土交通省 | 都道府県 | 当事者同士 | 市区町村 | 国税庁 |

| 基準日 | 毎年1月1日 | 毎年7月1日 | その都度 | 3年毎1月1日 | 毎年1月1日 |

| 公表日 | 毎年3月下旬 | 毎年9月 | その都度 | 3年毎4月頃 | 毎年7月上旬 |

公示価格(公示地価・基準地価)や実勢価格(時価)は、土地を売買する際に目安にする価格指標です。

相続税評価額・固定資産税評価額は、税額を計算する際や売却相場の目安を知るために使う基準価格となります。

土地の売買では個別に価格が決められますが、相続税・贈与税の税額計算に使う土地の価格も個別に時価を求めることが原則です。

多くの納税者どうしで公平になるように、一定のルールとして相続税路線価に基づく宅地の評価の計算方法が定められています。

1-2.相続税申告はいつの年度の路線価を使うのか

相続税路線価は毎年7月初旬に公表されますが、その年の1月1日~12月31日に発生した相続の土地の評価額の計算時に適用します。

相続税申告をする年の相続税路線価ではないので、間違えないようにしてください。

例えば、令和2年7月に公表された相続税路線価は、令和2年1月1日~12月31日に発生した相続で適用されます。

| 相続発生月 | 相続税申告のタイミング |

| 7月の公表以降 (7月~12月) | すでに公表されているその年の路線価を適用して相続税申告 |

| 7月の公表前 (1月~6月) | 路線価が7月に公表されるまで待ってから相続税申告 |

1月~6月に相続が発生した場合、その年の路線価が7月初旬に発表されるまで相続税申告を待たなくてはいけません。

相続税申告は相続発生の翌日から10ヶ月以内が期限となるため、申告期限に遅れないよう注意が必要です。

1-3.おおよその相続税路線価は「公示地価の8割」

相続税路線価が発表される前におおよその見当をつける方法として、毎年3月下旬に国土交通省が発表する「公示価格(公示地価)の8割」と考えることができます。

公示地価は公共事業で取得する土地の価格の算定根拠となるもので、相続税路線価と同じく1月1日時点の価格が発表されます。

公示地価が前年に比べて高くなっていれば、相続税路線価も高くなることが予想されます。

理論的には「公示地価が1」であれば「相続税路線価が0.8」という具合に、同一の場所であれば相続税路線価は「公示地価の8割」の水準となります。

ただし実際の相続税路線価と違った時にリスクが生じる可能性もあるため、相続税申告は路線価が発表されるまで待ちましょう。

2.相続税路線価の調べ方!国税庁HPからの検索方法も解説

相続税路線価の調べ方はいくつかありますが、国税庁の「路線価図・評価倍率表」を使う方法が一般的です。

国税庁が7月上旬にその年の路線価図・評価倍率表を公表しますが、過去6年分の路線価図を見ることもできます。

2-1.国税庁「路線価図・評価倍率表」の調べ方

これから国税庁「路線価図・評価倍率表」使った、路線価図の調べ方をご紹介します。

「東京都目黒区青葉台1丁目」にある土地の路線価を調べます

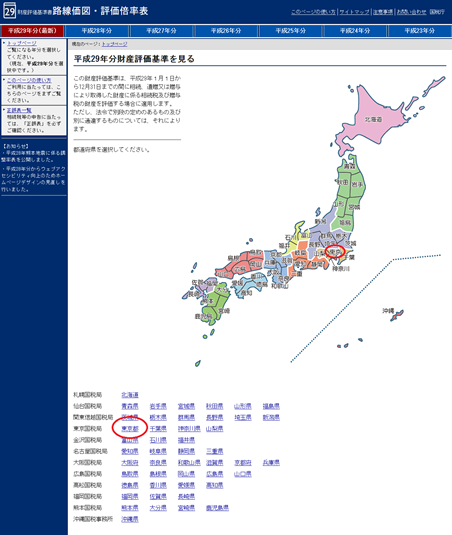

【1】国税庁ホームページの路線価図・評価倍率表にアクセス

>>国税庁「路線価図・評価倍率表」

【2】地図上の都道府県名をクリック

【出典:国税庁「路線価図・評価倍率表 】

※赤丸印は税理士法人チェスターで追加(以下同じ)

通常は最新年度の路線価図が表示されるようになっているため、過年度の路線価図を見たい場合は先に「年度」を選択してください。

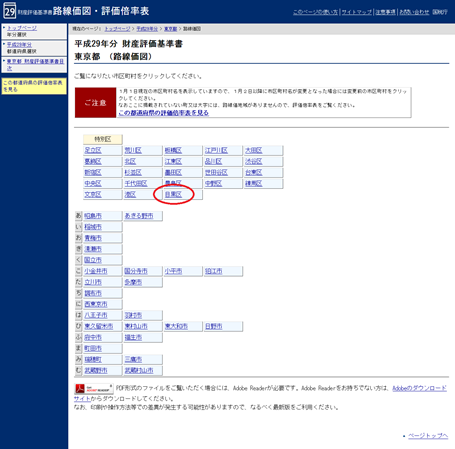

【3】目次の「路線価図」をクリック

【4】土地がある市区町村名をクリック

※シミュレーションのため「目黒区」を選択しています

【5】「路線価図ページ番号」をクリック

※シミュレーションのため「青葉台1」を選択しています

同じ町・大字に複数の路線価図ページ番号がある場合は、そのうちのいずれかをクリックします。

「路線価図ページ番号」住所や地番と紐づいたものではありませんので、適当な番号をクリックしてください。

【6】指定した路線価図が表示されます

もし調べたい土地の路線価図が見つからなかった場合は、画面の左にある「接続図」から隣接する地域の路線価図を検索できます。

一般的な地図とは形式が異なるため見つけにくい場合は、普通の地図をお手元に用意し、見比べながら探すと見つけやすいでしょう。

路線価図には学校や公園・神社などは記載されているため、それらを目印に探すことがコツです。

2-2.もっと簡単な相続税路線価の調べ方もある

一般財団法人資産評価システム研究センターが運営する「全国地価マップ」では、市区町村か郵便番号を入力するだけで、簡単に相続税路線価を調べることができます。

「全国地価マップ」では相続税路線価のほか、固定資産税路線価、公示地価価格、都道府県地価調査価格も調べることができます。

相続税・贈与税の計算に使う場合は、トップ画面で「相続税路線価等」を選択してください。

国税庁「路線価図・評価倍率表」のホームページは選択する項目が多いうえ、同じ町内に複数の路線価図がある場合は1枚ずつ確認する必要があるなど、わずらわしい部分もあります。

全国地価マップは地図自体が見やすい上に、地図の表示範囲を移動させることもできるため、路線価図を何枚も開いて確認する必要がありません。

2-3.税務署などでも相続税路線価図を調べられる

自宅でインターネットを利用することができない場合は、全国の国税局、国税事務所、税務署の端末で路線価図を調べられます。

国税庁の「路線価図・評価倍率表」に掲載されている路線図よりも、過去にさかのぼって調べたい場合は、国立国会図書館に所蔵されている資料を閲覧することができます。

昭和28(1953)年以降の資料が所蔵されているので、詳しい閲覧方法は下記のサイトを参考にしてください。

>>国立国会図書館「リサーチ・ナビ(相続税路線価)」

3.相続税路線価図の見方!借地権割合・地区区分について

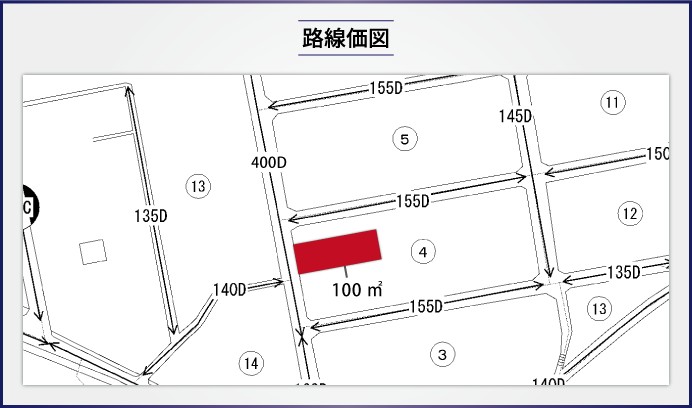

上記イラストは、国税庁「路線価図・評価倍率表」の一部を抜粋した、相続税路線価図の見方イメージです。

皆さんが注目すべきは、土地が面している道路に記載されている「数字」「アルファベット」「図形」です。

路線価図の見方

- 道路の数字…路線価(千円単位)

- アルファベット…借地権割合

- 図形…土地の地区区分

この3つの詳しい見方について、解説していきます。

3-1.土地が面している道路の数字は「路線価」

相続税路線価図には、その道路に面している土地の1㎡あたりの路線価が千円単位で示されています。

上記シミュレーションモデルを例にすると、赤い部分の土地に面する道路の路線価は「400D」で示されています。

この土地の路線価は400千円、つまり「1㎡40万円」と読み取ることができます。

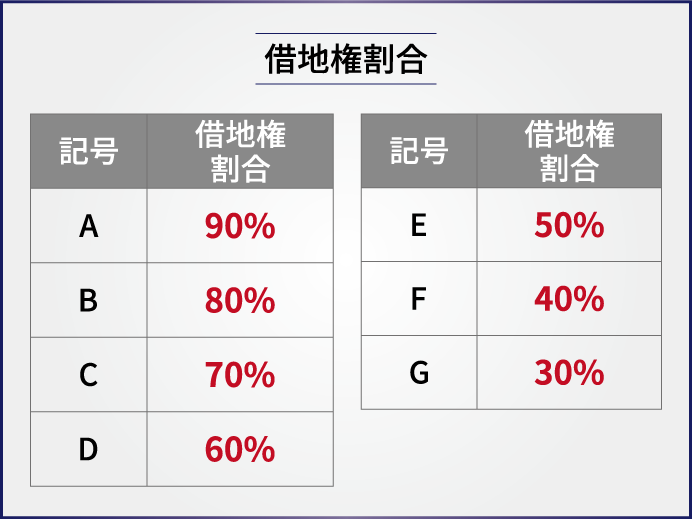

3-2.路線価の末尾のアルファベットは「借地権割合」

相続税路線価図には、路線価を示す数字の末尾にアルファベットがつけられていますが、これは「土地の借地権割合」を表しています。

借地権割合とは「土地の借主の権利にあたる部分」をいい、借地権・貸家建付地・貸宅地の価格を計算する場合に使用します(自用地では必要ありません)

先ほど紹介したシミュレーションモデルで言うと、赤い部分の土地の路線価を示す「400D」の「D」のことです。

アルファベットと借地権割合の見方は、以下の借地権割合の一覧表の通りです。

借地権割合について、詳しくは「借地権に相続税はいくらかかるのか? 借地権の相続税評価を徹底解説」をご覧ください。

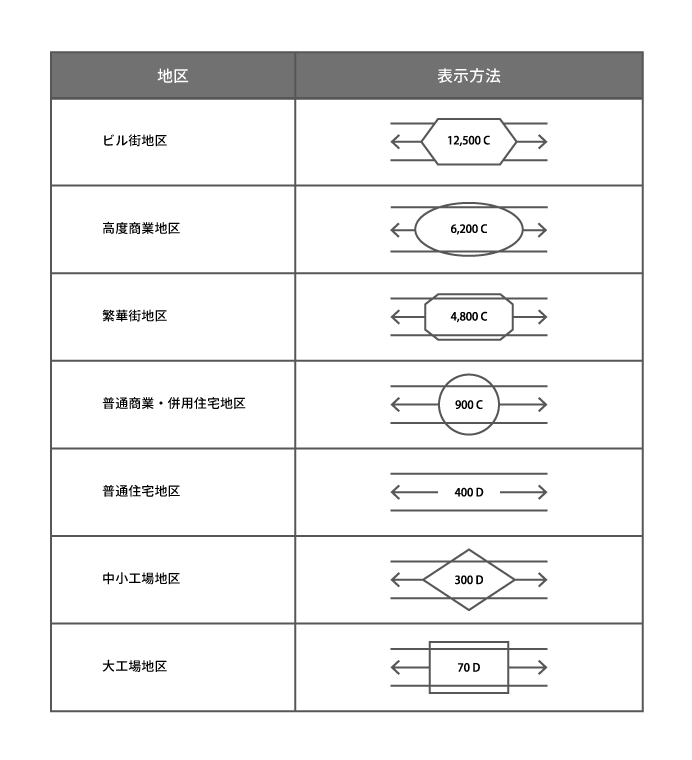

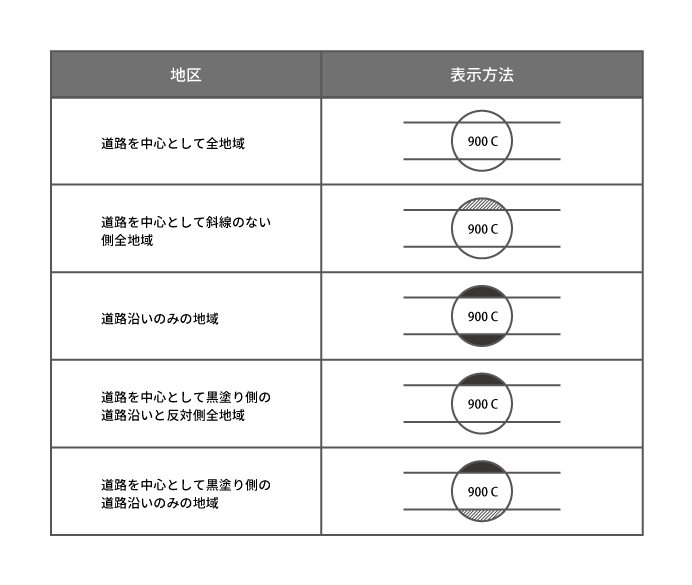

3-3.路線価を囲む図形は「土地の地区区分」

相続税路線価図では、路線価を示す数値が円や四角形などの図形で囲まれている場合があり、これは道路に接する「土地の地区区分」を示しています。

図形と地区区分の見方は、下記のとおりです。

地区区分が及ぶ範囲を示すために、図形の一部が塗りつぶされたり網掛けされたりすることもあります。

路線価の数値を囲む図形がなく「← →」だけであれば、地区区分は「普通住宅地区」となります。

4.相続税路線価で土地の相続税評価額を計算してみよう

記事の冒頭でもご紹介しましたが、相続税路線価を使った「路線価方式」における、土地の相続税評価額の計算方法は以下の通りです。

土地の相続税評価額=補正後の路線価×面積(㎡)

該当宅地の土地が「真四角」の「自用地」であれば、路線価図に記載されている路線価と土地の面積を当てはめるだけでOKです。

例えば、路線価が「400D(1㎡40万円で借地権割合60%)」で、土地の面積が100㎡であれば、その土地の相続税評価額は「40万円×100㎡=4,000万円」と算出できます。

ただし実際にはいびつな形をした不整形地が多く、土地によっては複数の道路に接する場合もあり、「路線価の補正」が必要になります。

- ・土地の形状による路線価の補正…路線価が減額

- ・接道状況による路線価の補正…路線価が増額

土地の形状による路線価の補正については次章で、接道状況による路線価の補正については次々章で解説します。

必ず各種補正を行った上で、路線価方式の計算式に当てはめて土地の相続税評価額を算出してください。

正確な土地の評価額を知るためには路線価の補正が必須ですが、路線価の補正は税理士であっても相続税や贈与税に関する経験が浅ければ間違えることがあります。

正確な土地の評価額の計算は、相続税や贈与税の申告の経験が豊富な税理士に依頼すると安心です。

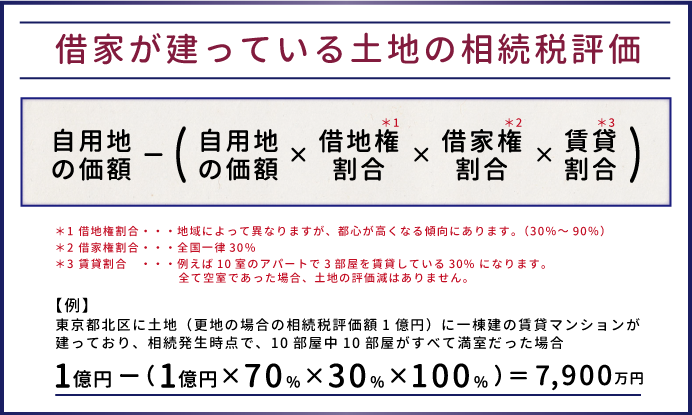

4-1.土地が貸家の場合は計算方法が変わる

貸家の敷地(貸家建付地)や貸宅地の場合は、土地や建物の借主の権利にあたる部分を減額して評価額を計算しなければなりません。

これは自用地よりも売却が難しいなど、一定の制限がかかるためです。

自用地の価格-(自用地の価格×借地権割合×借家権割合×賃貸割合)

- 自用地の価格…補正後の路線価×面積(㎡)

- 借地権割合…路線価の末のアルファベットの割合

- 借家権割合…全国共通で30%

- 賃貸割合…集合物件である場合の入居率

借家建付地の相続税評価について、詳しくは「貸家建付地の相続税評価パーフェクトガイド【基本編&応用編】」をご覧ください。

自用地の価格×(1-借地権割合)

- 自用地の価格…補正後の路線価×面積(㎡)

- 借地権割合…路線価の末のアルファベットの割合

貸宅地の相続税評価について、詳しくは「貸宅地の相続税評価の方法を相続税専門税理士が徹底的に解説します」をご覧ください。

自用地の価格×借地権割合(%)

- 自用地の価格…補正後の路線価×面積(㎡)

- 借地権割合…路線価の末のアルファベットの割合

借地権の相続税評価額について、詳しくは「借地権に相続税はいくらかかるのか? 借地権の相続税評価を徹底解説」をご覧ください。

借家建付地(かしやたてつけち)を例にして、東京北区に相続税評価額1億円の一棟建の賃貸マンションがあると仮定して、土地の相続税評価を計算してみましょう。

上記モデルケースの場合、自用地であれば相続税評価額は1億円ですが、借家のため相続税評価額は7,900万円まで減額されました。

なお、ご紹介したのはあくまで「概算」であり、各種補正については考慮していません。

5.相続税路線価は土地の形状や条件によって補正すれば減額

相続税路線価は、土地の形状や条件に応じて補正が必要な場合があります。

土地は角が直角で四角い形状の整形地であると利用価値は高くなりますが、以下のような土地については、路線価に1を下回る補正率をかけて減額する補正を行います(補正を複数組み合わせる場合もあります)

奥行価格補正:標準的な宅地に比べて奥行が長いまたは短い

不整形地補正:宅地の形状が正方形や長方形でなくいびつである

間口狭小補正:用途に対して間口が狭い

奥行長大補正:間口に対して奥行が長い

がけ地補正:宅地に斜面(崖)がある

先ほど紹介した土地の相続税評価額の計算時には、必ずこれらの補正をした後の路線価で計算をしてください。

5-1.奥行価格補正

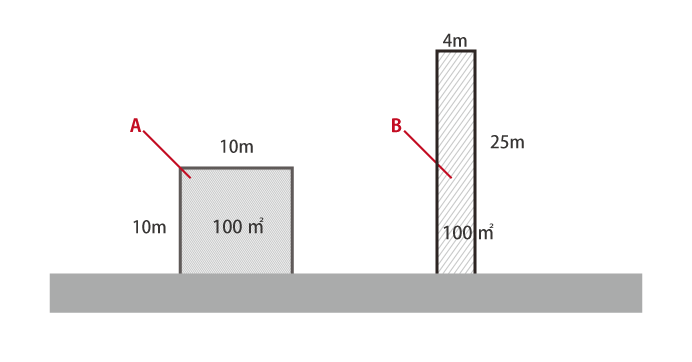

奥行価格補正とは、土地の奥行が標準的な宅地に比べて、長い場合(または短い場合)に行う補正です。

下記イラストの「土地A」と「土地B」の面積は同じ100㎡ですが、「土地B」は道路からの奥行が極端に長く宅地として利用しづらいため、「土地A」に比べて利用価値は低くなります。

したがって「土地B」については、奥行価格補正率で路線価を減額します。

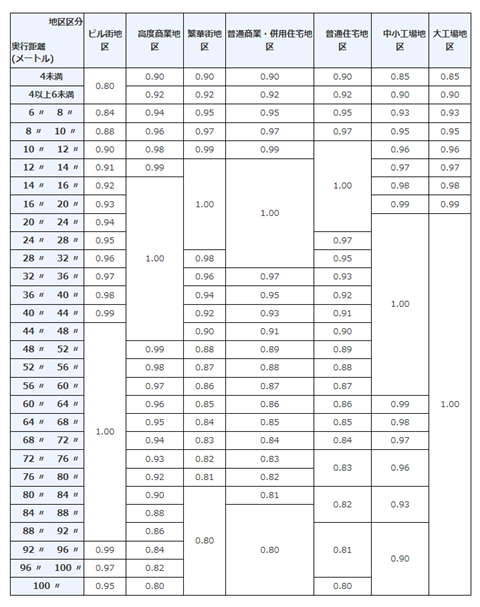

奥行価格補正率は、下の表のとおり定められています。

【出典:国税庁「財産評価基本通達 付表1 奥行価格補正率表」】

上記は平成30年分以降用のため、平成29年以前の分は上記リンクを参照してください。

宅地の用途に対して平均的な奥行の長さであれば「補正率は1.00」であり、路線価の減額はありません。

一方、用途に見合った奥行より長い場合や短い場合は、その距離に応じて補正率が低くなり、路線価も低くなります。

奥行価格補正率を使った路線価の補正について、詳しくは「最大20%減額!「奥行価格補正率」で土地の相続税評価を下げる方法」をご覧ください。

5-2.不整形地補正

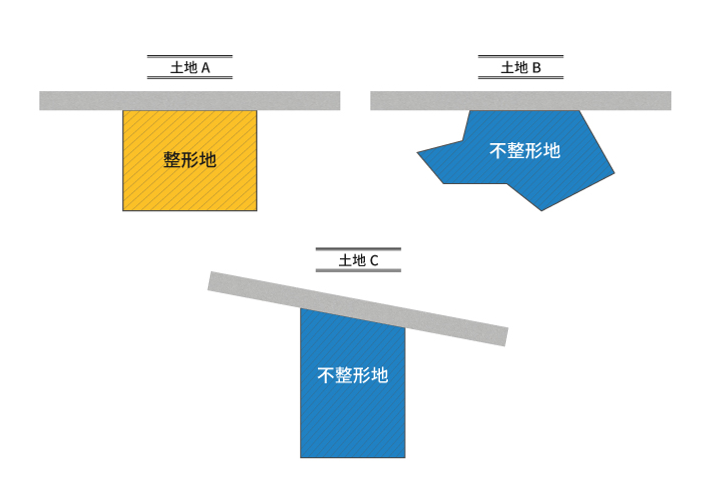

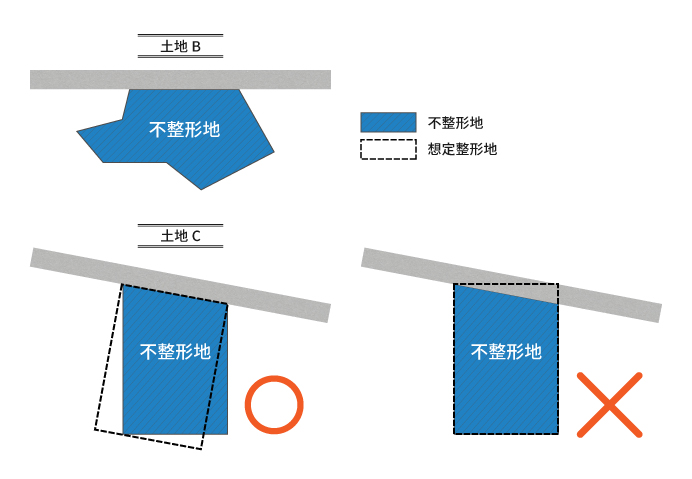

不整形地補正とは、台形や三角形などのいびつな形状の土地に対して行う補正です。

土地は下記イラストの「土地A」のように四角い形状の整形地であるとは限らず、「土地B」のようにいびつな形の土地や、「土地C」のように見た目が四角い形状でも道路に斜めに接している場合もあります。

このような不整形地は、整形地に比べて利用価値が低いことから、不整形地補正率で路線価を減額します。

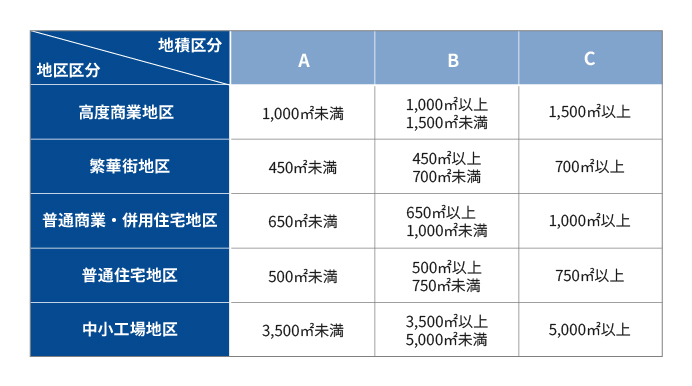

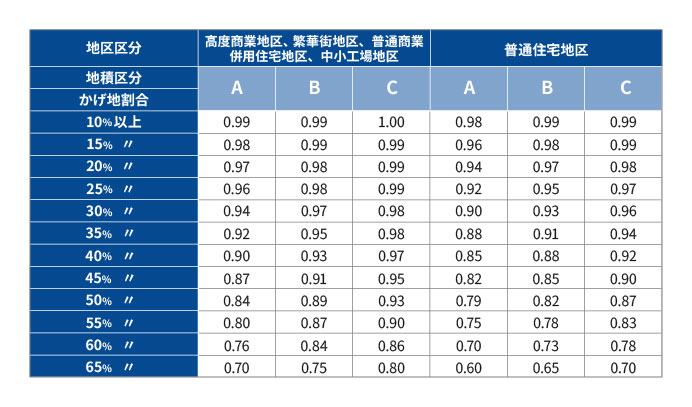

不整形地補正率は、「地区区分」「地積区分」「かげ地割合」に応じて定められているため、次の【STEP①】から【STEP③】の手順にしたがって確認します。

地積区分表で評価する土地が「A」「B」「C」の、いずれの区分にあたるかを確認します。

地積区分は地区区分ごとに、異なる面積が設定されています。

評価する土地の「かげ地割合」を求めます。かげ地割合とは、不整形地を囲む長方形である「想定整形地」に対して、不整形地が欠けている部分の割合を表します。以下のイラストを例にすると、破線の四角形(想定整形地)に対して、白い部分が占める割合を指します。

評価する土地の地区区分・地積区分・かげ地割合をもとに、以下の「不整形地補正率表」で補正率を確認します。

【出典:国税庁「財産評価基本通達 付表5 不整形地補正率表」】

【出典:国税庁「財産評価基本通達 付表5 不整形地補正率表」】不整形地の路線価の補正について、詳しくは「土地を引き継ぐ人必見! 土地評価を下げる不整形地補正率の評価方法と具体例」をご覧ください。

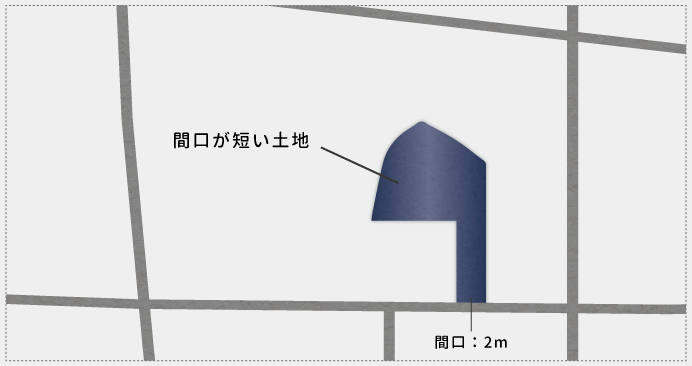

5-3.間口狭小補正

間口狭小補正とは、道路に接している土地部分の「幅(間口)」が狭い場合に行う補正です。

以下イラストのように間口が狭い土地は、道路からの出入りに支障があるなど利便性が悪いとみなされるため、間口狭小補正率で路線価を減額します。

間口狭小補正率は、以下の表の通り「土地の地区区分」や「間口の幅」に応じて、0.80~1.00の範囲で定められています。

【出典:国税庁「財産評価基本通達 付表6 間口狭小補正率表」】

間口狭小補正率を使った路線価の補正について、詳しくは「土地の価格を最大1割減額! 絶対に確認したい間口狭小補正率を使った土地評価の3STEP」をご覧ください。

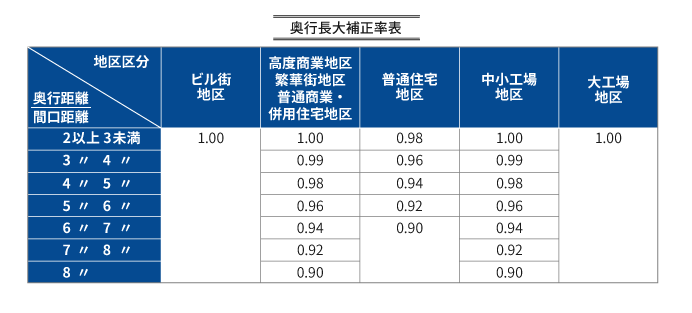

5-4.奥行長大補正

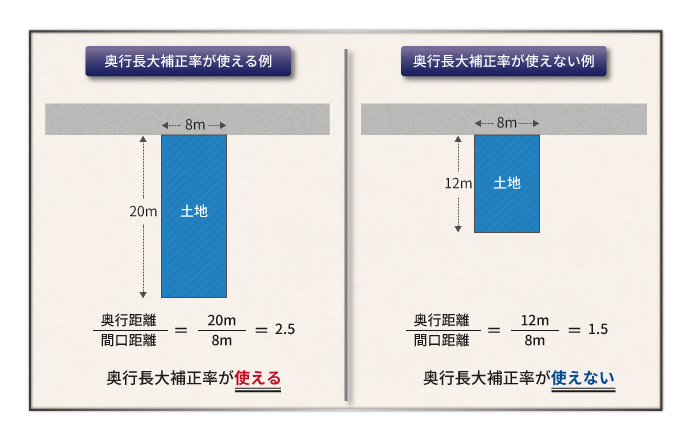

奥行長大補正とは、間口の幅の割に奥行の長さが長い土地に行う補正で、奥行長大補正率で路線価を減額します。

奥行長大補正率が使えるかどうかは、「奥行の長さ÷間口の幅=2以上であるか否か」で判断します。

奥行長大補正率は、下の表のとおり「土地の地区区分」「奥行の長さ」「間口の幅の割合」に応じて0.90~1.00の範囲で定められています。

【出典:国税庁「財産評価基本通達 付表7 奥行長大補正率表」】

奥行長大補正率を使った路線価の補正について、詳しくは「最大10%まで評価減が可能! 奥行長大補正率を使った土地評価の計算方法」をご覧ください。

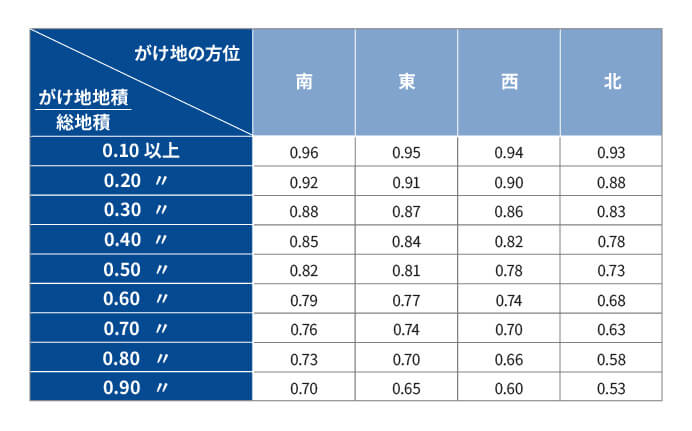

5-5.がけ地補正

がけ地補正とは、通常の用途で利用することができない「斜面(崖)」がある場合に行う補正です。

崖の部分(がけ地)は建物を建てることが難しく、利用価値が低いとみなされることから、がけ地補正率で路線価を減額します。

がけ地補正率は下の表のとおり、総面積に占めるがけ地面積の割合やがけ地の方位に応じて定められています。

【出典:国税庁「財産評価基本通達 付表8 がけ地補正率表」】

【出典:国税庁「財産評価基本通達 付表8 がけ地補正率表」】

がけ地補正率は日照の影響などから、がけ地の方位が北向きの場合は補正率がより小さくなります。

がけ地補正率を使った路線価の補正について、詳しくは「土地に崖がある方必見! 押さえておきたいがけ地補正率を使った計算方法」をご覧ください。

6.相続税路線価は接道状況に応じて補正すれば増額

ここまでは「土地が1つの道路に接していること」を前提に解説してきました。

ただ、「交差点の角にある」もしくは「2つの道路に接している」土地もあり、利用価値が高いことから、路線価を増額する補正を行います。

接道状況に応じた補正は、以下の2種類です。

二方路線影響加算:宅地の裏側にも道路がある

この章では、土地の接道状況に応じた路線価の補正について解説します。

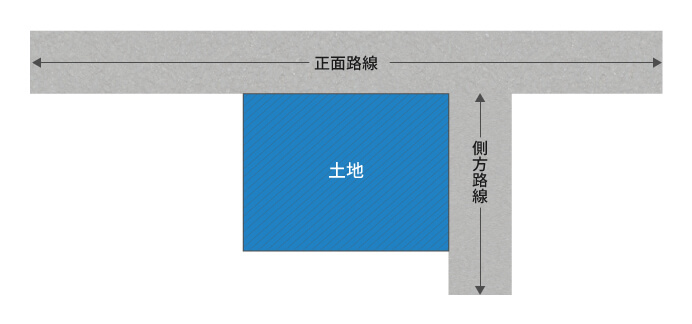

6-1.側方路線影響加算

側方路線影響加算とは、「交差点の角」や「道路の曲がり角」にある土地について行う補正です。

路線価が高い方の道路を「正面路線」と定め、もう一方の道路(側方路線)の路線価に側方路線影響加算率をかけた数値を、正面路線の路線価に加えます。

正面路線の路線価+側方路線の路線価×側方路線影響加算率

(路線価は奥行価格補正等を行った後の値)

どちらの道路を正面路線にするかを間違えると、税額計算を間違えることになるので十分な注意が必要です。

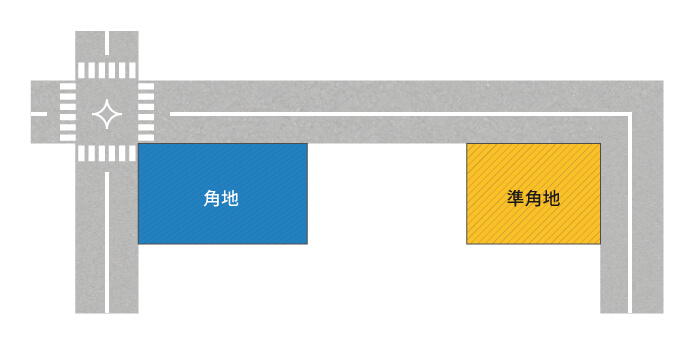

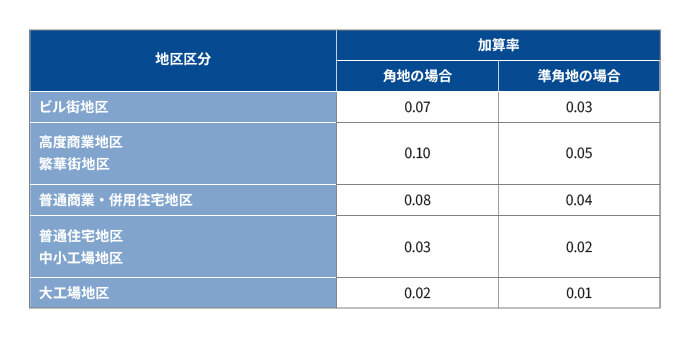

側方路線影響加算率は下記のとおり定められていますが、「角地」と「準角地」では加算率が異なります。

角地とは「2つの道路が交差している交差点(T字路も含む)の角にある宅地」のことで、準角地とは「1つの道路の曲がり角の内側にある宅地」を指します。

【出典:国税庁「財産評価基本通達 付表2 側方路線影響加算率表」】

側方路線影響加算率を使った路線価の補正について、詳しくは「側方路線影響加算率は正面路線の判定で決まる! 判定から計算方法まで専門家がステップ別に徹底解説」をご覧ください。

6-2.二方路線影響加算

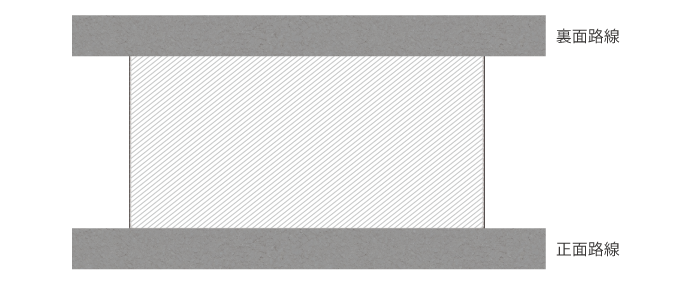

二方路線影響加算は、下記イラストのように「土地が裏表2つの道路に挟まれている」場合に行う補正です。

側方路線影響加算と同様に「路線価が高い方の道路を正面路線」と定め、もう一方の道路(裏面路線)の路線価に二方路線影響加算率をかけた数値を、正面路線の路線価に加えます。

正面路線の路線価+裏面路線の路線価×二方路線影響加算率

(路線価は奥行価格補正を行った後の値)

側方路線影響加算と同様に、正面路線と裏面路線の判定には十分な注意が必要です。

二方路線影響加算率は、地区区分に応じて下記のとおり定められています。

【出典:国税庁「財産評価基本通達 付表3 二方路線影響加算率表」】

二方路線影響加算率を使った路線価の補正について、詳しくは「二方路線影響加算率が必要な土地と具体的な計算例を税理士がやさしく解説」をご覧ください。

7.相続税路線価を使った「正確な土地の評価額」の計算は難しい

相続税・贈与税の税額計算時の、相続税路線価の調べ方・見方、土地の評価額の計算方法について解説しました。

基本的には「土地の路線価×面積(㎡)」で、土地の相続税評価額の「概算」は計算できます。

ただ、多くの土地は路線価の補正が必要で、路線価に単純に面積をかけるだけでは正確な土地の評価額は算出できません。

相続税や贈与税は累進課税で税率が高く、土地の評価額が少し変わるだけでも税額が大きく変わります。

土地の評価額の計算ミスをしたがために税額不足で税金を追徴されたり、逆に税金を払い過ぎたりする可能性もあります。

相続税路線価を使った「正確」な土地の評価額の計算は、税理士でも相続税申告に慣れていないと難しいです。

相続税路線価を使った正確な土地の評価額については、相続税や贈与税に強い税理士に相談しましょう。

7-1.相続専門の「税理士法人チェスター」へご相談を

税理士法人チェスターは「相続専門の税理士事務所」として、年間3,076件以上と業界トップクラスの相続税申告実績がございます。

土地の相続税評価額は様々な特例や減額ポイントがあり、チェスターでは不動産の現地調査なども行って、相続税が1円でも低くなるよう合法的に評価を行います。

相続登記などの名義変更手続きも、在籍しております司法書士が代行をさせていただきます。

相続発生後のお客様は初回の面談が無料ですので、まずはお気軽にお問合せください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓