間口狭小補正率とは?土地の評価額を最大1割減額する方法を解説

タグ: #相続税評価

あなたが相続した土地が、道路に接している部分の幅が狭い特殊な形の場合は、相続税を減らせる可能性があります。

間口(土地が道路に接している部分の幅)が狭い土地は、相続税を計算する上での評価額を減額することができます。間口が狭い土地は、利便性が悪いと考えられているからです。

この記事では間口が狭い土地を評価するときに必ず確認したい間口狭小補正率を使った土地の評価方法を、3つのステップに沿って解説します。

なお、土地の相続税評価の基本については以下で詳しく解説しています。

相続税の土地評価の方法を、税理士が初心者にも分かりやすく教えます

目次 [閉じる]

1.あなたの土地も該当する? 土地を減額するために必ず確認したい! 間口狭小補正率

1-1.間口狭小補正率は入り口の狭さを評価に反映

間口狭小補正率は、間口が狭い土地の評価額を減額するための補正率です。

間口が狭ければ、道路から土地への入り口を広くとることができず、利便性が悪くなります。間口狭小補正率は、土地の利便性の悪さを評価に反映するためのものです。

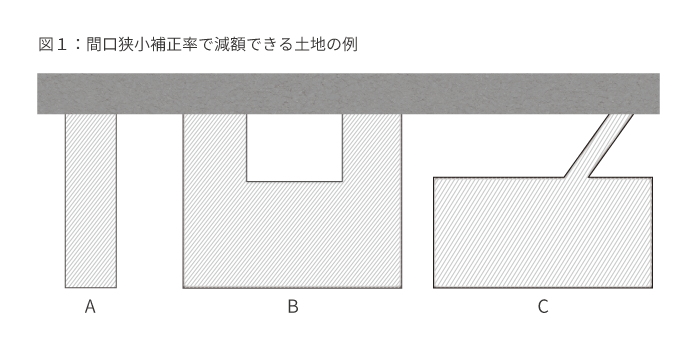

間口狭小補正率で減額できる土地は、たとえば、図1の土地a、b、cのような形の土地です。

土地aのように長細い形の土地だけでなく、土地bのように道路に接する部分が2つに分かれている場合、また、土地cのように幅の狭い通路だけが道路に接している場合などが当てはまります。

1-2.間口狭小補正率で最大1割減額

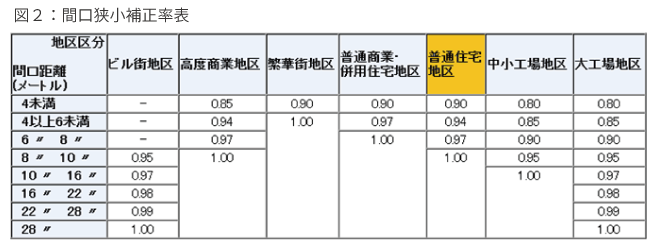

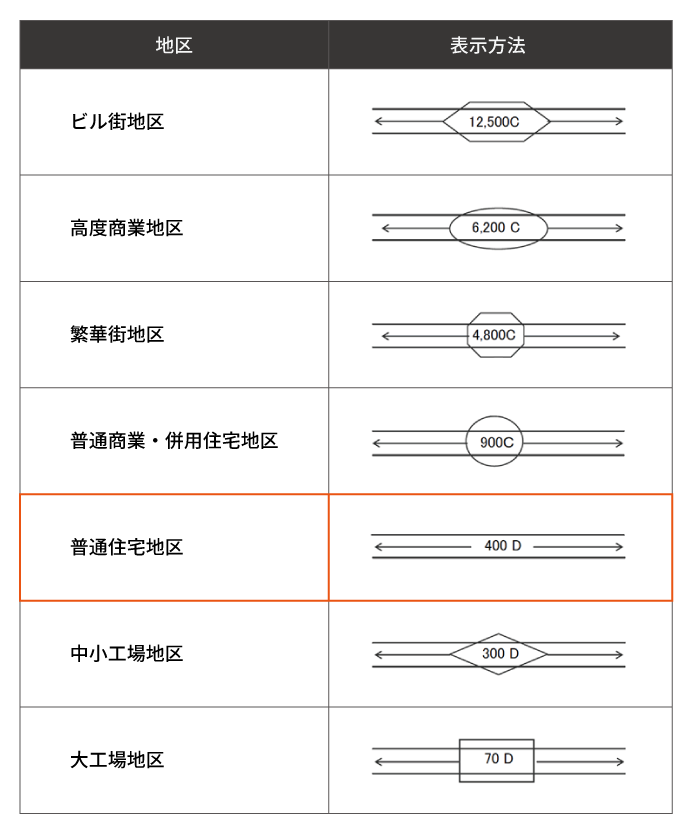

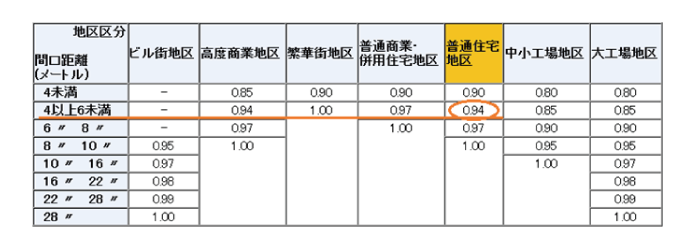

間口狭小補正率は、地区区分(普通住宅地区、普通商業・併用住宅地区などの区分)と間口距離(間口の幅)によって、図2のとおり定められています。

普通住宅地区では、間口の幅が8mを下回ると減額できます。間口の幅が4mを下回る場合は間口狭小補正率が0.90となり、評価額を1割減額することができます。

2.実際の評価で注意したい間口距離の測り方

実際に土地を評価するときは、間口距離(間口の幅)をどのように測るかに注意しなければなりません。間口の測り方によって間口狭小補正率が変わり、土地の評価額、ひいては相続税の額も変わることがあるからです。

この章では、間口の測り方で間違えやすい例を4つご紹介します。

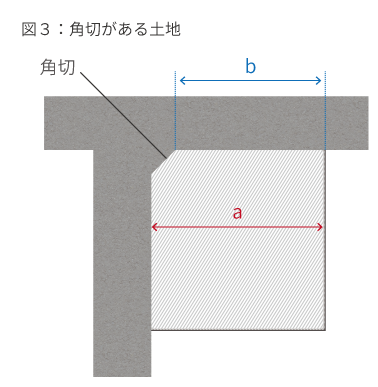

2-1.角切がある場合

交差点を通行しやすいように、図3のように敷地の角の部分を削る場合があります。これを角切や隅切りなどと呼びます。

敷地に角切がある場合、間口距離を図3のbの長さで測ってしまいがちですが、正しくは、角切はないものとしてaの長さで間口距離を測ります。

2-2.間口が2か所に分かれている場合

図4のように凹型になっていて間口が2か所に分かれている土地の間口距離は、図4のaの長さとcの長さの合計を測ります。bの長さではない点に注意が必要です。

2-3.道路に垂直に接していない場合

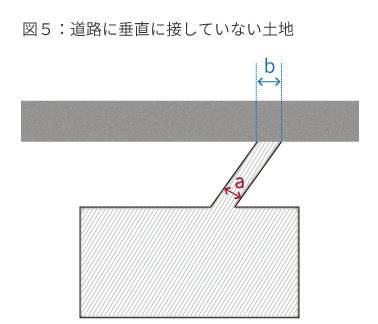

図5のように、幅の狭い通路だけが道路に接しているものの、道路に垂直に接していない場合、間口距離は通路の幅(a)または道路に接している部分の長さ(b)の二通りが考えられます。

このような場合は、a、bのどちらを間口距離にしてもよいとされていますが、aの長さの方が短いため、実際にはaの長さを測ります。

2-4.道路と土地に高低差がある場合

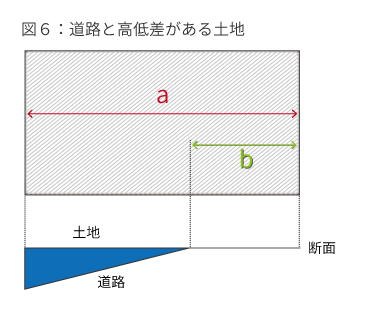

図6のように道路と土地に高低差があり、実際に道路から出入りできる部分が限られている場合の間口距離はaではなく、実際に通行できるbの距離を間口として評価することとなります。

なお、高低差のある部分に階段等があり出入り可能な箇所がある場合には、2-2(間口が2か所に分かれている場合)と同様に、合計の間口距離により計算することとなります。

3.3STEPで確認 間口狭小補正率を使った土地の評価方法

例1をもとに、間口狭小補正率を使った土地の評価方法を確認しましょう。

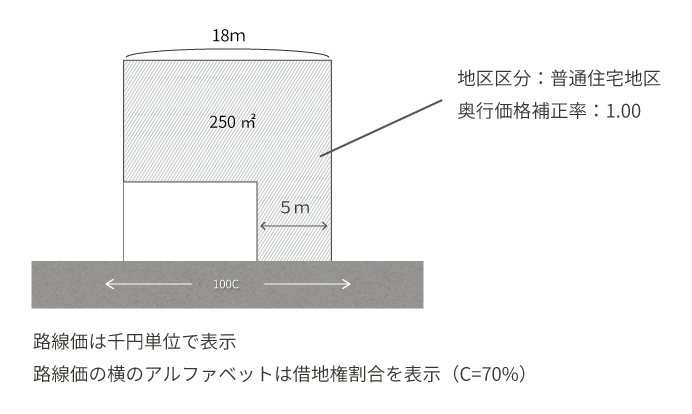

【例1】相続した土地の面積、間口、路線価が下の図のとおりである場合の評価額はいくらか。

3-1.STEP① 地区区分の確認

間口狭小補正率を使った土地を正しく評価するためには、まず、評価する土地の地区区分(普通住宅地区、普通商業・併用住宅地区などの区分)を確認する必要があります。間口狭小補正率は、地区区分によって値が異なるからです。

地区区分は、図7のとおり、路線価図に記載されている路線価を囲む図形で示されます。

例1では、路線価を囲む図形がないため、「普通住宅地区」であることが読み取れます。

図7:路線価図で示される地区区分

なお、対象地の路線価の調べ方などは下記の記事を参照してください。

路線価とは?調べ方や見方、路線価による土地評価額の計算方法を解説

3-2.STEP② 間口距離の計測

間口距離は、道路に接している部分の幅を計測します。例1の土地の間口距離は5mとなります。土地の広い部分の幅である18mではありません。

間口距離を計測するには、実測のほか、公的図面で計測する方法もあります。

実測は境界標が確認できることが前提になります。間口が狭いのであれば、レーザー測定器を使わなくてもメジャーで実測ができるでしょう。

公的図面には地図、公図、地積測量図があり、それぞれ法務局で取得できます。図面から間口距離を調べるには、図面上の長さから実寸がすぐにわかる三角スケールを使うと便利です。

シンワ測定 三角スケール 土地家屋調査士用 A-15 15cm JIS 74969

3-3.STEP③ 間口距離を補正率表に当てはめて計算

図2(再掲):間口狭小補正率表

評価する土地の地区区分と間口距離がわかれば、間口狭小補正率表で間口狭小補正率が確認できます。

例1の土地は、普通住宅地区にあって間口距離は5mであることから、間口狭小補正率は0.94と読み取れます。

土地を評価するために、まず、路線価に奥行価格補正率と間口狭小補正率をかけて、1㎡あたりの評価額を計算します(奥行価格補正率は図に表示のとおり1.00とします)。

次に、1㎡あたりの評価額に面積をかけて土地の評価額を求めます。

なお、例1の土地では不整形地補正率による調整も必要ですが、ここでは考慮しません。

4.正方形でない土地には減額できる要素が隠れている!まずは税理士にご相談を

間口の狭い土地は利便性が悪いため、相続税を計算する上での評価額を減額することができます。

極端に長細い土地だけでなく、道路に接している部分が2か所以上に分かれる場合や、細い通路が道路に接している場合でも、間口狭小補正率による減額の対象になります。

あなたが相続した土地でも減額できるかどうか、一度は確認してみるとよいでしょう。

また、もし間口狭小補正率が適用できなかった場合でも、土地の評価にはまだまだ奥行長大補正率や不整形地補正率などといった補正率が存在し、そちらに当てはまる可能性もあります。併用もできるため、土地の形によってはさらに減額することもできるでしょう。

ただし、補正率を適用できるような、いわゆる不整形な土地の場合、その相続税評価額を計算することはカンタンなことではありません。特に都心部の土地ですと評価額が高くなりがちなので、補正率の適用漏れなどがあるとそれだけで相続税額が百万単位で変わってしまうことすらあります。相続税申告において不整形な土地の評価が必要な場合には、土地評価の経験が豊富な相続税専門の税理士に依頼した方が良いでしょう。

相続税専門の税理士法人チェスターでは、年間3,076件以上の相続税申告のほとんどで土地の評価を行っており、当然各種補正率についても熟知しています。相続税申告が必要な方の初回面談を無料で行っておりますので、まずは一度お気軽にお問合せください。

【関連記事】

最大10%まで評価減が可能! 奥行長大補正率を使った土地評価の計算方法

土地を引き継ぐ人必見! 土地評価を下げる不整形地補正率の評価方法と具体例

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓