側方路線影響加算率をわかりやすく解説!正面路線の判定から計算方法まで

タグ: #相続税の計算, #相続税評価

相続した土地が交差点などの角にあって、2つの道路に接していた場合、どちらの道路にも路線価がついていれば、それぞれの路線価をどのように使って評価額を計算すればよいか迷うことになると思います。

交差点の角など土地が2つの道路に接しているときは、通常の土地と比較して利便性が高いと考えられます。このような土地の評価では、側方影響加算率という2つの道路に接していることによる良い影響を加味して計算する必要があります。

ただし、注意しなければならないのは、どちらの道路の路線価を基準に計算するかで評価額の計算結果が異なる点です。

側方影響加算率は土地の評価額が高くなる調整になります。側方影響加算率を加味しなければいけないのにそれを失念していたり、誤った計算で計算した場合には税務署より後々指摘を受ける可能性があります。

この記事では2つの道路に接している土地を評価するときに必ずおさえておきたい、側方路線影響加算率を使った計算方法と、そのために必要な正面路線の決定方法について解説します。なお、路線価を使用した土地評価についての基本は「路線価とは?調べ方や見方、路線価による土地評価額の計算方法を解説」にて解説しています。

目次 [閉じる]

1.ステップ別に解説! 側方路線影響加算率の計算方法

1-1.最重要! 正面路線の決定は慎重に

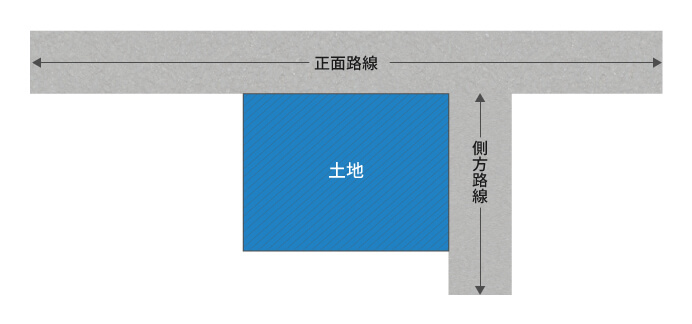

評価する土地が2つの道路に接しているときは、どちらの道路の路線価を基準にするかで、評価額の計算結果が異なる場合があります。

土地の相続税評価額を求めるときは、基準となる道路を正面路線と呼び、もう一つの道路を側方路線と呼びます。

図1:正面路線と側方路線

どちらの道路を正面路線にするかの決定を間違えると、土地の評価額が違ってくるので、最終的に相続税の金額を間違えることになります。そのため、正面路線の決定は慎重に行う必要があります。

2つの路線価を奥行価格補正後の金額で比較

正面路線を決定するときは、2つの路線価を奥行価格補正率で補正したあとの金額で比較し、高い方の道路を正面路線とします。実際にどちらを正面として土地を使っているかは考慮しません。

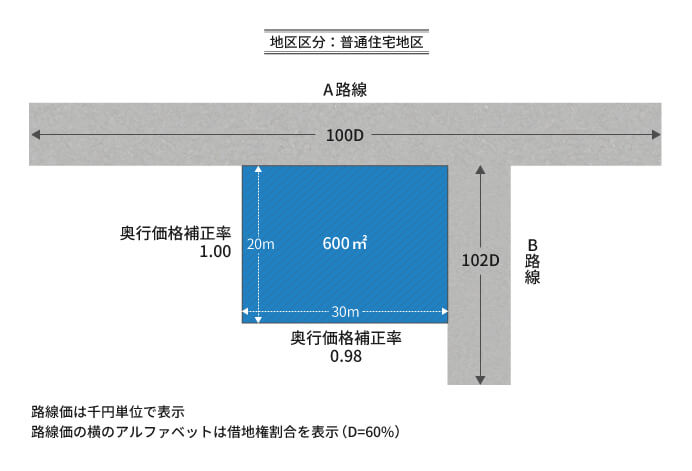

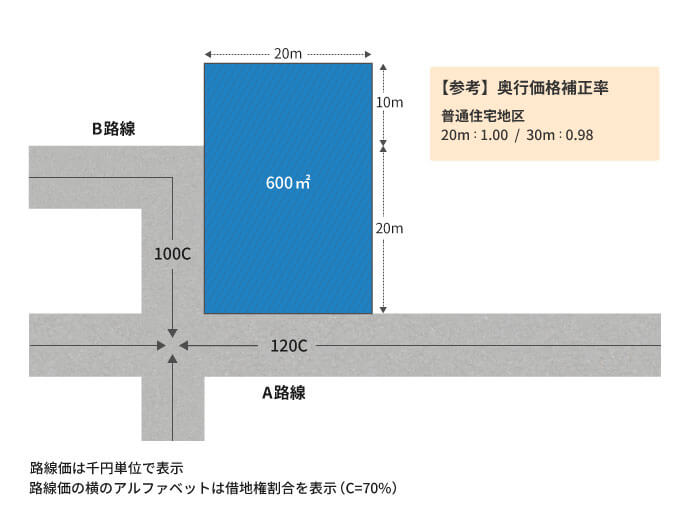

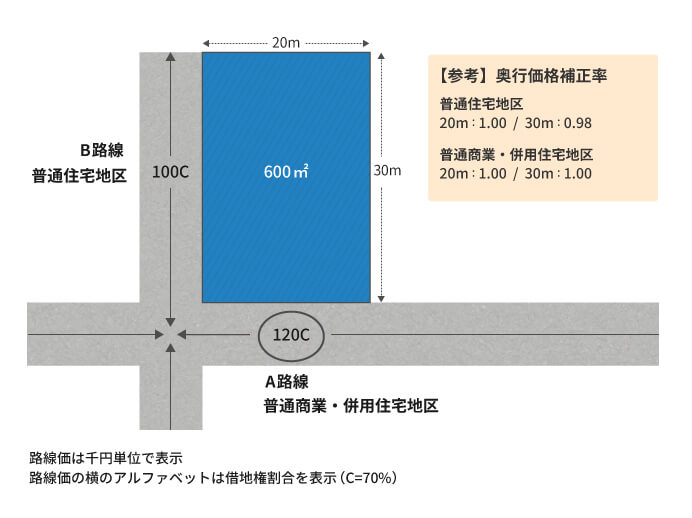

図2:2つの道路に接している土地

図2では、A路線の路線価は100、B路線の路線価は102と表示されています。路線価は千円単位で表示されているので、A路線の路線価は100,000円、B路線の路線価は102,000円と読み取れます。

次に、それぞれの路線について奥行価格補正率で調整したあとの金額を計算します。

ここでは奥行価格補正率の説明は省略しますが、図2に記載しているとおり、普通住宅地区の奥行価格補正率は、奥行20mでは1.00、奥行30mでは0.98となります。

B路線:路線価102,000円×奥行価格補正率0.98=99,960円

100,000円>99,960円であるため、金額が高い方のA路線を正面路線とし、B路線を側方路線とします。路線価を単純に比較した場合(A路線100,000円<B路線102,000円)B路線が正面路線となってしまい、それ以降の計算は全て誤った計算となってしまいます。

図2のように、2つの路線価が近い値で奥行価格補正率が影響する場合は特に間違えやすいので、十分な注意が必要です。

1-2.側方路線影響加算率は角地か準角地で異なる

実際に正面路線の判定を行った後は、側方影響加算率を加味して計算を行います。

側方影響加算率は2種類しかなく考え方は難しくありません。

側方路線による影響は、次の算式で計算します。

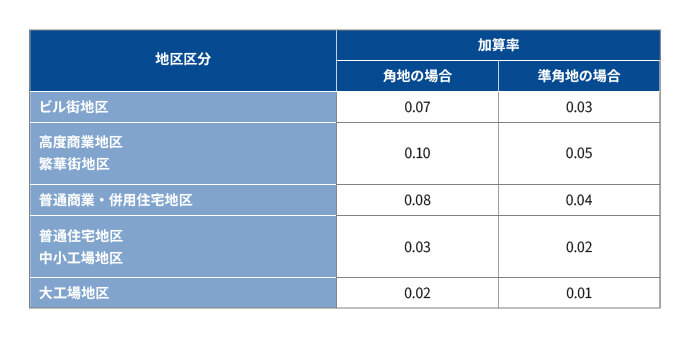

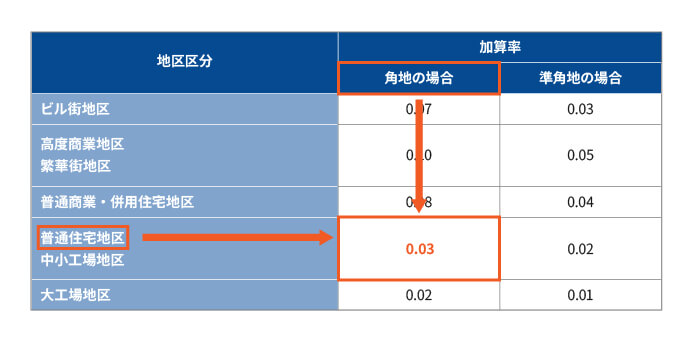

側方路線影響加算率は、普通住宅地区、普通商業・併用住宅地区、中小工場地区などの地区区分に応じて、図3のように定められています。国税庁ホームページでも確認することができます。

図3:側方路線影響加算率表

国税庁 財産評価基本通達 側方路線影響加算率表

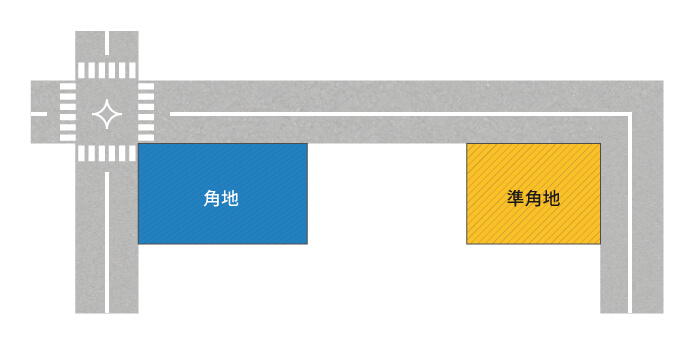

側方路線影響加算率は、角地の場合と準角地の場合で数値が異なります。

角地とは、2つの道路が交差している交差点(T字路も含みます)の角にある土地をさし、準角地とは、1つの道路の曲がり角の内側にある土地をさします。

図4:角地と準角地

準角地に接する道路は一つの方向にしか行き来できないのに対し、角地に接する道路は二つ以上の方向に行き来することができます。角地のほうが利便性は高いことから、側方路線影響加算率が高くなっています。特に、商業系の地区区分では、角地と準角地で側方路線影響加算率の値が大きく異なっています。

1-3.事例で考える2つの道路に接している土地の評価

図2の例をもとに、土地の評価額を計算してみましょう。計算の流れは次のとおりです。

STEP2:1㎡あたりの評価額を計算する

STEP3:1㎡あたりの評価額に面積をかける

図2(再掲):2つの道路に接している土地

STEP1:正面路線を決定する

路線価図では、A路線の路線価は100千円、B路線の路線価は102千円となっています。ただし、どちらの道路を正面路線にするかを決めるためには、奥行価格補正率で調整した価格で比較します。

B路線:路線価102,000円×奥行価格補正率0.98=99,960円

100,000円>99,960円であるため、金額が高い方のA路線を正面路線とし、B路線を側方路線とします。

STEP2:1㎡あたりの評価額を計算する

正面路線が決まれば、1㎡あたりの評価額を計算します。

正面路線はA路線であるため、1㎡あたりの正面路線価は次のとおり計算します。

次に、側方路線の影響を求めます。側方路線はB路線であるため、奥行価格補正後のB路線の路線価に側方路線影響加算率をかけます。

評価する土地は普通住宅地区の角地であることから、側方路線影響加算率は0.03となります(図3参照)。

路線価102,000円×奥行価格補正率0.98×側方路線影響加算率0.03=2,998円(円未満切り捨て)…②

図3(再掲):側方路線影響加算率表

1㎡あたりの正面路線価に1㎡あたりの側方路線の影響を加算したものが、この土地の1㎡あたりの評価額となります。

STEP3:1㎡あたりの評価額に面積をかける

1㎡あたりの評価額に面積をかけて、土地の評価額を計算します。

以上の結果、この土地の評価額は61,798,800円となります。

2.側方路線影響加算率を使った評価で注意したい3つのケース

ここまで、側方路線影響加算率を使った土地の評価方法をお伝えしました。例として単純なケースをとりあげましたが、実際土地は形状が様々で簡単に評価できないことの方が一般的です。

この章では、側方路線影響加算率を使った評価で注意が必要なケースを3つご紹介します。

このあとの例では、正面路線を決定するプロセスの説明は省略します。前の章でお伝えしたように、実際の評価では、奥行価格補正率で補正したあとの路線価を比較して正面路線を決定します。

2-1.側方の一部しか道路に接していない場合

図5:側方の一部しか道路に接していない場合

図5の例では、A路線を正面路線、B路線を側方路線とします。

側方路線の影響を受けているのは路線Bに接している20mの部分で、路線Bに接していない10mの部分は側方路線の影響を受けていないと考えます。このような場合は、側方路線影響加算率を次の値で調整します。

図5の土地は普通住宅地区の角地であることから、側方路線影響加算率は0.03となります(図3参照)。

したがって、この土地の評価額は次のとおり計算します。

1㎡あたりの正面路線価:A路線の路線価120,000円×奥行価格補正率0.98=117,600円…①

1㎡あたりの側方路線の影響:

1㎡あたりの評価額:①+②より、117,600円+2,000円=119,600円…③

土地の評価額:119,600円(③)×面積600㎡=71,760,000円

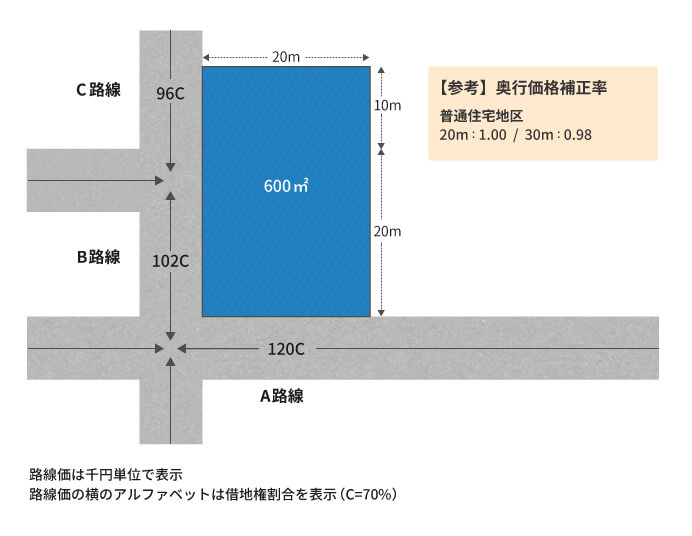

2-2.側方の路線価が途中で変わっている場合

図6:側方の路線価が途中で変わっている場合

図6の例では、A路線を正面路線、B・C路線を側方路線とします。

B・C路線のように途中で路線価が変わる場合は、B路線とC路線の路線価を土地が接している長さで加重平均した値をもとに計算します。

図6の土地は普通住宅地区の角地であることから、側方路線影響加算率は0.03となります(図3参照)。

したがって、この土地の評価額は次のとおり計算します。

1㎡あたりの正面路線価:A路線の路線価120,000円×奥行価格補正率0.98=117,600円…①

1㎡あたりの側方路線の影響:

1㎡あたりの評価額:①+②より、117,600円+3,000円=120,600円…③

土地の評価額:120,600円(③)×面積600㎡=72,360,000円

2-3.正面路線と側方路線で地区区分が異なる場合

図7:正面路線と側方路線で地区区分が異なる場合

図7の例では、A路線を正面路線、B路線を側方路線とします。

2つの道路の地区区分が異なる場合は、正面路線を決定する段階では、A路線は普通商業・併用住宅地区の奥行価格補正率、B路線は普通住宅地区の奥行価格補正率を使います。

判定の結果、A路線が正面路線となった場合、B路線についても普通商業・併用住宅地区の奥行価格補正率と側方路線影響加算率を使用します。

図7の土地は、普通商業・併用住宅地区の角地であるとみなして、側方路線影響加算率は0.08とします(図3参照)。

したがって、この土地の評価額は次のとおり計算します。

1㎡あたりの正面路線価:A路線の路線価120,000円×奥行価格補正率1.00=120,000円…①

1㎡あたりの側方路線の影響:

B路線の路線価100,000円×奥行価格補正率1.00×側方路線影響加算率0.08=8,000円…②

1㎡あたりの評価額:①+②より、120,000円+8,000円=128,000円…③

土地の評価額:128,000円(③)×面積600㎡=76,800,000円

3.相続した土地が二つの道路に接している!そのような土地の評価は税理士にお任せ

2つの道路に接している土地の評価では、どちらの道路を正面路線にするかによって、評価額の計算結果が異なります。正面路線の決定を間違えると、土地の評価額や相続税の金額も全く異なる結果になってしまいます。

また、実際の土地は状況が複雑で簡単に評価できないことも多々あるかと思います。

相続で2つの道路に接している土地を相続することは少なくないので、間違いのない土地評価と相続税納税のためにも、相続を専門としている税理士に相談することをおすすめします。

相続税専門の税理士法人チェスターでは年間3,076件を超える相続税申告を行っていますが、そのほとんどの申告で土地の評価を行っています。2つの道路と接した土地は評価額が高くなってしまいますが、チェスターであれば土地の評価額を減額できる要素もマスターしているため土地の評価を最大限引き下げて申告することが可能です。

相続税申告が必要な方の初回面談を無料で行っておりますので、是非一度お気軽にお問合せください。

【関連記事】

相続税の土地評価の方法を、税理士が初心者にも分かりやすく教えます

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓