遺産分割のトラブルを回避するための注意点を専門家が一挙解説

タグ: #相続トラブル, #遺産分割

亡くなった人の遺産は遺族どうしで分けあいます。これを遺産分割といいます。

遺産分割をめぐっては、仲の良かった家族でもトラブルが起きるケースがあります。トラブルを防ぐためには、遺産分割の注意点をよく知っておく必要があります。

この記事では、遺産分割を始める前や実際に遺産分割をするときの注意点について、相続専門の税理士が詳しく解説します。

目次 [閉じる]

1.遺産分割はいつまでにすればよいか

遺産分割は、通常、葬儀などがひととおり終わってから取り掛かります。

遺産分割そのものに期限は定められていません。ただし、相続税の申告が必要な場合は、申告期限に間に合うように遺産分割をしなければなりません。相続税の申告期限は死亡から10か月以内と定められています。

遺産総額が一定以下で相続税を申告する必要がなければ、いつ遺産分割をしても構いません。しかし、早めにしないと弊害もあります。

遺産分割をしないまま相続人が死亡すれば、その人の配偶者や子が相続人になって相続の権利が複雑になります。何代にもわたって遺産分割をしなければ、誰が相続人になっているかがわからなくなることもあります。

このようなトラブルを防ぐためにも、遺産分割は早めに済ませておくことをおすすめします。

2.遺産分割を始める前の注意点

この章では、遺産分割を始める前に注意しておくべきポイントについて解説します。遺言書の有無のほか、誰が相続人になるか、遺産にはどのようなものがあるかを確認しておくことが大切です。

2-1.遺言書がないかどうかを確認

最初に、故人が作成した遺言書がないかどうかを確認します。遺言書の有無や内容によって遺産分割の方法が変わるからです。

| 遺言書の有無 | 遺言の内容 | 遺産分割の方法 |

|---|---|---|

| あり | 特定遺贈(遺産を定めて相続させる内容) | 遺言のとおりに遺産分割 |

| 包括遺贈(割合を定めて相続させる内容) | 遺産分割協議が必要 | |

| 分割方法が指定されていない遺産がある | ||

| なし | - |

遺産を具体的に定めて相続させる内容(特定遺贈)の遺言書があれば、そのとおりに遺産分割します。遺言書があっても、割合を定めているだけ(包括遺贈)の場合や分割方法が指定されていない遺産がある場合は、遺産分割協議が必要です。遺産分割協議では、具体的に誰が何を相続するかを話し合って決めます。

遺言書がない場合も、遺産分割協議をする必要があります。

遺産分割協議の進め方については、「相続の専門家が教えるスムーズな遺産分割協議の進め方と知っておきたいQ&A」を参照してください。

特定遺贈・包括遺贈について詳しく知りたい方は「知らないと損!包括遺贈・特定遺贈の違い徹底比較ガイド」を参照してください。

2-2.前妻の子・認知した婚外子には注意

遺産分割協議で遺産分割をする場合は、相続人全員で話し合わなければなりません。1人でも欠けていれば、その協議は無効になります。

通常、誰が相続人になるかはすでにわかっているものですが、遺産分割をする前に戸籍謄本を取り寄せて再確認することが必要です。戸籍謄本は預金の引き出しや不動産の名義変更などにも必要で、いずれ取り寄せなければなりません。

戸籍謄本で家族関係を調べ直すと、次のような予期せぬ相続人が発覚するケースもあります。

- 離婚した前妻との間の子

- 家族に内緒で認知していた婚外子(愛人との間の子)

遺産分割では、このような予期せぬ相続人も協議の輪に加えなければなりません。

戸籍謄本で相続人を確認する方法について詳しい内容は「戸籍調査で相続人を確定させる方法・手順をご紹介!」を参照してください。

2-3.遺産・借金の調査漏れにも注意

遺産分割をするまでに、故人の遺産をもれなく調べておくことも重要です。遺産分割が終わってから新たに遺産が見つかった場合は、もう一度遺産分割協議をしなければなりません。

故人に借金がなかったかどうかもよく調べておきましょう。故人の借金は相続人が代わりに返済しなければなりません。返済を免れるために相続放棄することもできますが、期限は死亡から3か月と短いので注意が必要です。

故人の遺産と借金を調べる具体的な方法については、「故人の財産調査が必要な3つの理由と具体的な方法を徹底解説!」を参照してください。

3.遺産分割の注意点(代理人が必要なケース)

遺産分割協議で遺産分割する場合は相続人の全員が協議に加わる必要がありますが、さまざまな事情で参加できないケースもあります。

次のような事情で相続人が遺産分割協議に参加できない場合は、代理人が協議に参加します。

- 相続人が未成年である

- 相続人が認知症や精神障害などで判断能力が不十分である

- 相続人が行方不明である

この章では、遺産分割で代理人が必要なケースについてご紹介します。

なお、遺言のとおりに遺産分割する場合は、遺産分割協議をしないため代理人の選任は不要です。

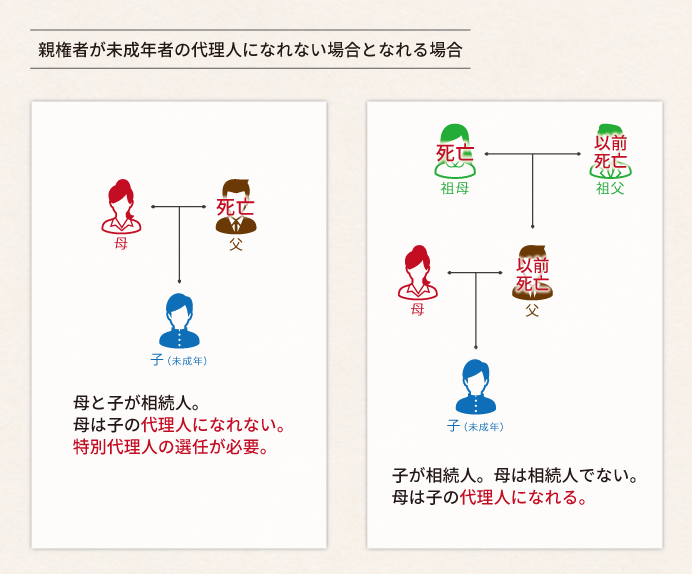

3-1.相続人が未成年の場合

未成年者は十分な判断能力がまだ備わっていないという理由から、法律上は遺産分割協議に加わることができません。相続人に未成年者がいる場合は、代理人が遺産分割協議に加わります。

ここで注意が必要になるのは、誰が代理人になるかです。

通常、未成年者の代理人は親権者が務めます。ただし、親権者も同じ相続の相続人であれば代理人になることはできません。親権者が遺産分割協議で自分の利益を優先して、子供である未成年者が不利になる恐れがあるからです。

親権者が代理人になれない場合は、家庭裁判所に申し出て特別代理人を選任します。特別代理人の選任方法など、相続人に未成年者がいる場合の遺産分割手続きについては、「未成年の相続人がいる場合の遺産分割協議の進め方」を参照してください。

両親が亡くなるなどして親権者がいなくなってしまった場合は、未成年後見人が代理を務めます。詳しくは、「未成年後見人とは?必要なケースや手続き、注意点をわかりやすく解説」を参照してください。

| 親権者の状況 | 遺産分割の代理人 |

|---|---|

| 同じ相続の相続人でない | 親権者 |

| 同じ相続の相続人 | 特別代理人 |

| 親権者がいない | 未成年後見人 |

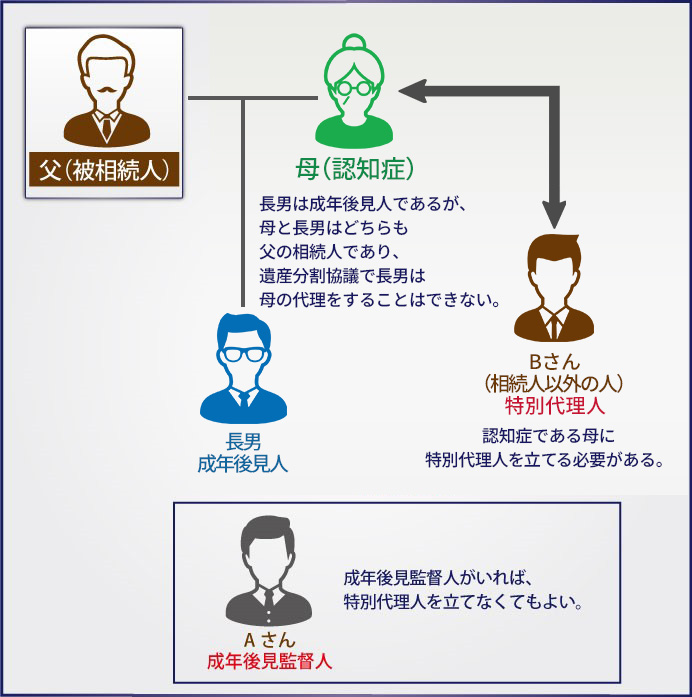

3-2.相続人の判断能力が不十分な場合

相続人が認知症や精神障害などにより判断能力が不十分な場合も、代理人が遺産分割協議に加わります。

判断能力が不十分な人の代理人は成年後見人が務めます。成年後見人を選任するには家庭裁判所に申し出ます。詳しくは「認知症の人が相続人になったときの問題点と対策-放置したときのトラブルも」を参照してください。

親族が成年後見人を務めていて同じ相続の相続人になっている場合は、遺産分割の代理人として特別代理人を選任しなければなりません。ただし、成年後見監督人がいる場合は成年後見監督人が代理を務めるため、特別代理人を選任する必要はありません。

| 成年後見人の状況 | 遺産分割の代理人 |

|---|---|

| 同じ相続の相続人でない | 成年後見人 |

| 同じ相続の相続人 | 特別代理人 |

| 同じ相続の相続人 成年後見監督人がいる | 成年後見監督人 |

3-3.相続人が行方不明の場合

相続人が行方不明の場合は、まずはどうにかして探し出します。しかし、相続税の申告期限が迫っているなど遺産分割を急ぐ場合は、不在者財産管理人を選任して遺産分割協議を進めます。

相続人が長期にわたって行方不明の場合や災害に遭って生存の見込みが低い場合は、家庭裁判所に失踪宣告を申し立てることも一つの方法です。失踪宣告を受けると法律上その人は死亡したとみなされ、相続の権利はその人の子などに移ります。

相続人が行方不明の場合の相続手続きについては、「連絡が取れない相続人がいるときの相続手続きは?」を参照してください。

4.遺産分割の注意点(相続分の調整が必要なケース)

遺産分割では、民法で定められた相続割合(法定相続分)をもとに誰がいくら相続するかを決めます。

ただし、次のような場合は法定相続分で遺産分割するとかえって不公平になる恐れがあります。

- 多額の生前贈与を受けた相続人がいる場合

- 故人に多大な貢献をした相続人がいる場合

このほか、相続税の負担を考えたときに、法定相続分で遺産分割することが最適とは言えない場合もあります。

この章では、遺産分割で相続分の調整が必要なケースをご紹介します。

法定相続分について基本的な内容は「法定相続分は相続人の家族構成でこんなに変わる!【ケース別で解説】」を参照してください。

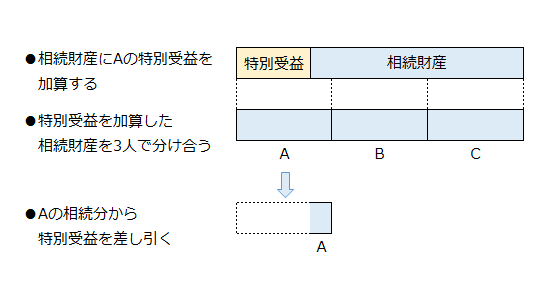

4-1.多額の生前贈与を受けた相続人がいる場合

故人から多額の生前贈与(特別受益)があった相続人がいるときは、特別受益があった相続人とそれ以外の相続人で公平に遺産分割できるように相続分を調整します。

具体的には、特別受益を遺産分割の対象である相続財産に持ち戻したうえで、それぞれの相続人の相続分を決定します。特別受益があった相続人は、相続分から特別受益を差し引いた分だけの遺産を受け取ります。

ただし、故人が遺言で特別受益について「持ち戻しの免除」を表明していれば、その財産は相続財産に持ち戻さずに遺産分割を行います。結婚して20年以上になる夫婦の間で自宅を生前贈与または遺贈した場合も、その自宅は相続財産に持ち戻さないことになりました(2019年7月1日施行)。

多額の生前贈与を受けた相続人がいる場合の遺産分割について詳しい内容は、「特別受益がある場合の遺産分割と相続税申告での注意点」を参照してください。

4-2.介護など故人に多大な貢献をした相続人がいる場合

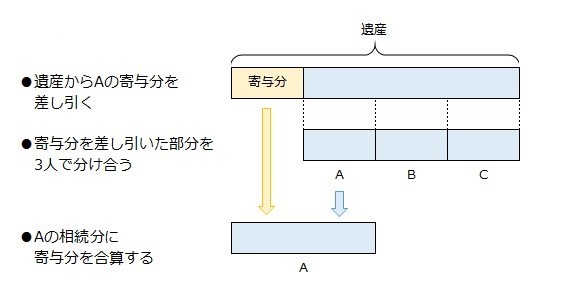

故人を介護していたなど多大な貢献をした相続人がいる場合は、その貢献に見合った額の遺産(寄与分)を優先的に割り当てることが認められます。

通常期待される程度を超える貢献であれば、介護のほか借金の肩代わり、事業の手伝いなども寄与分として認められます。

どのような場合にどのぐらいの金額が寄与分として認められるかについては、「寄与分として結局いくらもらえるの?」を参照してください。

4-3.相続税の負担について考慮が必要

遺産分割では、相続人が負担する相続税について考慮することも必要です。特例を適用して節税するのであれば、相続分を調整する方がよい場合もあります。

相続税の申告で配偶者の税額軽減を適用すれば、多くの場合で配偶者に相続税はかかりません。配偶者が多くの遺産を相続すると節税になりますが、次に配偶者が死亡したときに子が負担する相続税が多くなるというデメリットもあります。

故人と子が同居していた場合は、子が自宅を相続すると節税ができます。小規模宅地等の特例を適用すると、自宅の土地の評価額を最大で80%引き下げることができます。

これらの特例を活用した場合に、どのように遺産分割すれば最も税負担が軽減されるかについては、相続税に強い税理士に試算してもらうとよいでしょう。

5.特殊なケースでは専門家の力を借りることもできる

ここまで、遺産分割をするときの注意点をご紹介しました。遺産ごとに分割方法を指定した遺言書がある場合以外では、相続人どうしで話し合って遺産分割をします。

相続人同士で分け方を話し合うだけなので難しいことではありませんが、遺産分割に参加できない相続人がいて代理人の選任が必要なケースや、被相続人の介護をしていた相続人がいる、逆に特定の相続人が被相続人から多額の金銭的援助を受けていた、などの事情で相続分の調整が必要なケースでは、難しい手続きが必要だったり、時には争いに発展する場合もあります。

そういったケースに当てはまる場合には、専門家に相談しながら進めることもできます。代理人の選任や相続分の調整で不明な点があれば、遺産分割に詳しい弁護士に相談するとよいでしょう。

相続税の申告が必要なケースでも、遺産分割が難しくなる場合があります。受け取る財産・被相続人の債務や葬儀費用の負担・納税額等を全て加味した上で平等に相続したいなどといった場合、税額の計算まで行ったうえで分割を決める必要があるためです。そういったケースでは、相続税に強い税理士に相談することをおすすめします。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓