「円満相続」を実現するために知っておきたいポイント

近年、遺産相続において、相続争いのトラブルが増えています。

「うちの子供たちは、皆仲が良いから大丈夫」と考えているような家庭においても、必ずしも安心できません。

実際に、相続トラブルで争っている家庭の多くが、もともとは仲の良かった家族のようです。

ここでは、そういった相続トラブルを回避し、争いのない「円満相続」を実現するために知っておきたいポイントを解説します。

目次 [閉じる]

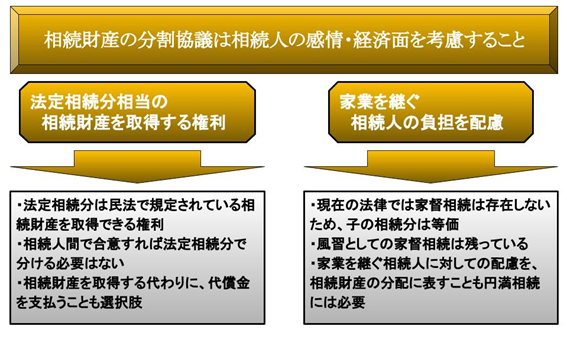

1.相続財産の分割は感情・経済の両面を踏まえて話し合うこと

一家の大黒柱が亡くなった場合には、相続財産が残された家族の生活資金になります。

被相続人(亡くなった人)と一緒に住んでいた相続人がいる時は、その自宅に引き続き居住したい人もいますので、遺産分割協議をする際は、各相続人の感情面と経済面の両面に考慮しながら話し合うことがポイントです。

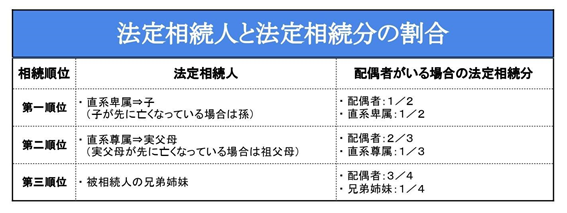

1-1.まずはそれぞれの法定相続分を確認する

民法では法定相続分が定められており、配偶者とその他の相続人の関係で相続割合が異なります。

(法定相続分についての詳細は「法定相続分は相続人の家族構成でこんなに変わる!【ケース別で解説】」で解説していますので併せてご参照ください)

まずはこの法定相続分をそれぞれが確認することにより、遺産分割協議の目安とすることが可能になります。

これはあくまで遺産分割協議時の目安であるため、必ずしも法定相続分通りに相続財産を分ける必要はありません。相続人間で納得できる形であれば、法定相続分とは異なる割合で相続財産を取得することも可能です。

たとえば被相続人の相続財産を配偶者がすべて取得し、将来配偶者が亡くなった際に子供達だけで改めて相続財産を分けるのも選択肢ですし、各々が欲しい種類の相続財産を主張して相続することもできます。

しかし一方で、法定相続分よりも多くの財産を取得する相続人がいるということは、法定相続分より少なくなる相続人いるということになりますので、不満を持つ相続人がいないとも限りません。実際、相続人には法定相続分に応じた財産を取得する権利を主張することが認められています。

特に自宅以外の相続財産がほとんどないような場合には争いが起こりがちです。

その際、自宅を引き継ぎたい相続人がいる場合には、代償分割(※)により遺産分割を行うことも選択肢となります。

そういった時にも各自が法定相続分を把握しておくことで、話し合いがスムーズに進むと考えられます。

※特定の相続人が現物財産を取得する代わりに、他の相続人に対し代償金を支払う分割方法。詳しくは「要注意!代償分割で“普通とは異なる”相続税の計算方法」を参照してください。

なお、現在では被相続人の配偶者であれば「配偶者居住権」を相続することが出来るようになっており、配偶者にとっては被相続人の自宅に住み続けることがより容易になっています。その点も考慮に入れると良いでしょう。

1-2.家督・家業を継ぐことも相続財産を分ける際に考慮すべき事項

戦前の日本は家督相続制度があり、基本的に相続財産は家業を継ぐ人(主に長男)がすべて取得していました。

現在の民法では家督相続は廃止されていますので、被相続人の子は生まれた順番に関わらず、平等に相続権を主張できます。

しかし、法律上では廃止になったとはいえ、子のうちの一人(主に長子)が家業や家を継ぐ風習が現在でも残っている家庭は多いと言えます。

参考:家督相続とは? 今も残る相続の考え方と注意点を専門家が解説

家督や家業を承継する相続人は、親族の取りまとめなどの負担を引き受けることになりますので、法定相続分以上に相続財産を取得したい気持ちがあるかもしれません。

そのため家業を承継しない相続人は、承継する人に相続財産を多く渡したり、希望する相続財産が取得できるよう配慮することも、円満な相続には必要です。

2.「円満相続」を完了させるためには生前からの準備が必要

被相続人の財産を最も把握しているのは、被相続人自身です。

したがって被相続人が生前に相続財産を整理し、相続人同士で財産を分けやすい環境を整えることも、スムーズに相続を完了させるためには必要になります。

2-1.被相続人の財産を目録などの一覧にしてまとめる

相続財産を分ける際、最初に抱える問題が、被相続人の全財産を把握する作業です。

被相続人が転勤や引越しを経験していれば、以前住んでいた周辺の銀行に口座を持っている可能性があります。

また現在は、インターネットバンクやネット証券もありますので、書類ベースで被相続人の財産を把握するのが難しくなってきています。

そして特に相続財産の把握漏れが多いのが、被相続人自身が先代から引き継いだ不動産などの財産です。

被相続人の実家の土地や、先代から名義変更した銀行口座が手つかずの状態で放置されていることもあり、これらの財産を相続人だけで把握するのは大変です。

参考:故人の財産調査が必要な3つの理由と具体的な方法を徹底解説!

遺産分割協議が完了した後に新たな相続財産を見つけた場合には、その財産の分割協議を再度行わなければなりません。

そのため被相続人は自身が保有する財産を目録などにまとめ、相続が発生した後、相続人が相続財産の状況を把握できるようにしておくと、遺産分割協議を始めやすくなります。

2-2.生前から相続人に対して相続財産を明らかにする

被相続人と一緒に生活していた相続人であれば、被相続人の財産状況をある程度把握していますが、別居している相続人は被相続人がどのような財産を所有しているのか把握していません。

相続財産の話し合いの際、被相続人と同居していた親族から提示した相続財産が想像よりも少なかった場合に、別居の相続人が「他にもっと財産があったはず」と苦言を呈するケースが多くあります。

生前に同居していた相続人が相続財産を使いこんだと思い、他の相続人がその分相続財産を多く要求するケースも実際に存在します。

これらの問題点は、相続人ごとで把握している相続財産の情報に差があることが原因の一つです。

各相続人がそれぞれ同程度、相続財産について知っていれば、相続財産の分け方で揉める可能性は低くなります。

生前から亡くなった時の話を聞くのはあまり快く思わない人もいるかもしれませんが、被相続人が元気な時から情報を共有した方が、遺産分割がスムーズに進められます。

そのため被相続人が生前に自らが保有する財産について、相続人全員に話すことも、円満相続のための手段です。

2-3.遺言書で被相続人の意思を明確にするのも選択肢

相続人同士の財産争いをなくすために、遺言書を残すケースは近年増えています。

遺言書は、被相続人の意思を示すもので、遺言の内容が認められれば、原則としてその内容に基づき相続人は相続財産を取得します。

遺言書で一般的なのが、「公正証書遺言」と「自筆証書遺言」です。

公正証書遺言は、立会人の下で遺言書を作成するため、家庭裁判所の検認が不要なのが特徴です。

一方自筆証書遺言は、家庭裁判所の検認を受けないと有効な遺言として認められず、日付・署名・押印など、遺言書を成立させるための必須事項が多いです。

ただ自筆証書遺言は、被相続人一人で作成できるのが最大の特徴であり、作成時の費用もほとんどかかりません。

遺言書の書き方については「遺言書の書き方完全ガイド-遺言書の形式と内容に関する注意点を解説」で詳しく解説していますので、興味のある方はご一読下さい。

なお、有効な遺言書がある場合でも、相続人全員が同意すれば、遺言書の内容に基づかない遺産分割協議書の作成も可能です。

3.相続税は相続財産の種類に関わらず課される税金

被相続人の相続財産が一定以上ある場合には被相続人が亡くなった日の翌日から10か月以内に、相続税の申告・納税が必要です。

相続税は被相続人の財産に対して課され、相続人は取得した相続財産の割合に応じて相続税を納めることになります。

3-1.相続税の負担を減らすには各相続人に対して金銭財産を分ける

相続税は、相続財産の種類に関わらず課税されますので、取得した財産が不動産のみの場合、相続人自身の預金を使って納税しなければなりません。

したがって不動産を中心に相続する場合でも、相続税を払える程度の金銭を相続人全員に分配すると、相続税の負担を軽減できます。

3-2.特例制度を適用した場合には納税割合が変わる

金銭以外の相続財産については、相続税評価額を計算し、算出しなければなりません。

土地の相続税評価額は、国税庁ホームページに掲載されている路線価図を用いて計算しますが、小規模宅地等の特例を適用することで、最大80%相続税評価額を減額できます。

相続人が支払う相続税は、小規模宅地等の特例を適用後の金額で計算するため、特例適用した土地を取得した相続人が支払う相続税は、大幅に減少します。

参考:小規模宅地等の特例で自宅の土地が8割減額!【徹底解説】

ただし小規模宅地等の特例は適用要件や限度面積があり、すべての土地に対して適用することはできません。

そのため小規模宅地等の特例を適用できる土地が複数ある場合には、どの土地に特例を適用するか相続人間で話し合い決定する必要があります。

どの土地に小規模宅地等の特例を適用すると最大限の節税になるのか、小規模宅地等の特例の適用をしない相続人は代わりに現預金を多めに相続する、など相続人間で共有しておくと円満な相続を実現しやすくなるでしょう。

3-3.相続財産の金額から支払う相続税を事前にシミュレーションする

相続税は相続開始時点の財産に対して課税される税金です。そのため相続が発生しないと正確な相続税額は算出できませんが、被相続人の生前でも概算の相続税額であれば算出は可能なため、必要となる納税資金はある程度事前に準備することが可能です。

しかし、相続税は、被相続人が亡くなった時点の法律に基づき計算するため、特例制度の要件や基礎控除額が変動する可能性もあります。

そのため生前に行う相続税のシミュレーションは概算に留め、実際に相続が発生した際に、税理士など専門家に相談すると良いでしょう。

4.日頃から相続人同士でコミュニケーションをとることが円満相続の秘訣

「うちの子供たちは皆仲が良いから大丈夫」とは、あくまでも親目線。

子供同士の関係性は、その兄弟にしかわかりません。

相続人がそれぞれ家庭を持ったり住む場所が変わると、相続人間で連絡をしなくなり、会う機会も少なくなります。

相続で揉める原因の一つは、相続人同士のコミュニケーション不足です。

日ごろから定期的に連絡を取り合い、お互いの状況を把握することで、相続トラブルを未然に防ぐことも可能です。

相続財産の情報が共有できていれば相続の話し合いもスムーズに進みますので、今のうちから相続人間でコミュニケーションを取り、円満な相続を実現しましょう。

5.必要に応じて専門家のサポートを受けても良い

ここまで円満相続を実現するためにご自身で出来ることを解説してきましたが、より確実に円満な相続を実現したい場合には、専門家のサポートを受けることもおすすめです。

円満相続のために遺言書を遺す場合も、専門家に内容の部分から相談できれば納得性の高い遺言書を作成出来るようサポートしてもらえるでしょう。

万が一争いが起こった場合でもしっかりとサポートしてもらえるという面から、相続関連の取り扱いの多い弁護士に相談すると良いです。

なお、相続税が発生する場合には、特例が適用できる財産や税金の支払いなどのことも加わり更に話し合いが複雑化することもあります。そういった場合には、相続税専門の税理士に相談してみると良いでしょう。第三者の立場から最大限の節税ができる分割案や特例適用方法の提案をもらうことで、結果的に相続人同士の話し合いもスムーズに進むことも少なくありません。

【関連記事】

相続トラブル9個の事例と予防策!

遺言書が必要な人リスト~なぜ必要?残すべき理由とは?~

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓