土壌汚染地は相続税評価額を減額できる

タグ: #相続税評価

有害物質によって土壌が汚染されている土地は、汚染の封じ込めや除去が必要になるほか、利用方法が制限されることがあります。

このような土壌汚染地は汚染がない土地に比べて価値が低下していると考えられるため、相続税の申告では評価額を減額することができます。

この記事では、土壌汚染地の相続税評価の方法をご紹介します。

目次 [閉じる]

1.土壌汚染は相続税評価額の減額要因

土壌汚染とは、土壌が有害物質によって汚染されている状態をいいます。

工場の操業で有害物質が地中に染み込んだことなどが原因です。

土壌汚染は目で見てわかるものではなく、工場を閉鎖するときに義務づけられる調査のほか、売買時に求められる自主的な調査などで見つかります。

汚染された土壌はただちに人体に悪い影響を及ぼすものではありませんが、地下水にしみ出した有害物質が水や農作物を通じて人体に入る可能性があります。風で飛散した土壌を通じて有害物質が人体に入る可能性もあります。

有害物質が人体に入ることがないように、土壌汚染地では汚染の封じ込めや除去など適切な措置が求められます。宅地としての利用をやめて駐車場にするなど、土地の利用方法を変えなければならない場合もあります。

土壌汚染地の相続税評価額の計算では、汚染の封じ込めや除去の費用負担のほか、土地の用途を変えたことによる収益の減少などを考慮する必要があります。

2.土壌汚染地の相続税評価額の計算方法

土壌汚染地の相続税評価額は、汚染がない土地に比べて低い価額になります。

具体的な評価方法は、国税庁から「土壌汚染地の評価等の考え方について(情報)」として示されています。(平成16年7月5日付国税庁課税部資産評価企画官情報第3号・国税庁課税部資産課税課情報第13号)

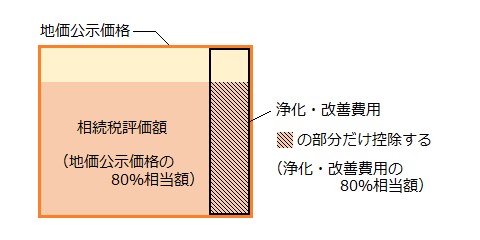

土壌汚染地の相続税評価額は、以下の式のとおり計算します。

土壌汚染がない場合の評価額から浄化・改善にかかる費用と汚染による収益の減少を差し引きます。

上記の式のうち「使用収益制限による減価」や「心理的要因による減価」は、見積もることが困難な場合があります。そのような場合は、これらを無視して「浄化・改善費用」を控除するだけでも十分と考えられます。

2-1.浄化・改善費用

土壌汚染がない場合の評価額から控除する浄化・改善費用は、土壌汚染の除去、地下水の封じ込めなどの措置を実施するための費用をさします。

浄化・改善費用は全額を控除するのではなく、見積額の80%相当額を控除します。

これは、土壌汚染がない場合の相続税評価額が地価公示価格の80%程度になっていることに合わせたものです。

2-2.使用収益制限による減価

汚染された土壌を除去する以外の方法で浄化・改善を行った場合は、その措置の機能を維持するために土地の利用方法が制限されます。使用収益制限による減価とは、土地の用途が制限されることで減少する収益をさします。

たとえば、土壌汚染の影響で、宅地として利用するつもりの土地を駐車場に転換した場合に見込まれる収益の減少分などがあげられます。

2-3.心理的要因による減価

心理的要因による減価は、土壌汚染があること、あるいは過去に土壌汚染があったことによる心理的な嫌悪感から生じる価値の低下を表します。具体的に金額を見積もるための基準がないため、個別に検討する必要があります。

3.土壌汚染地の相続税評価額の計算で知っておきたいポイント

ここでは、土壌汚染地の相続税評価額の計算で知っておきたいポイントを三つご紹介します。

3-1.土壌汚染が判明している場合のみ評価額を減額できる

土壌汚染地として相続税評価額を減額できるのは、被相続人の死亡時点で土壌汚染の状況が判明している場合に限られます。土壌汚染の疑いがあるという潜在的な状態では、評価額を減額することはできません。

3-2.汚染原因者への求償権は相続財産になる

土壌汚染地の浄化・改善費用は、通常、その土地の所有者が負担します。

ただし、汚染の原因が第三者にあって原因者を特定できる場合は、その原因者に費用を請求できる場合があります。

原因者に費用を請求できる場合は、その請求権(求償権)は相続財産として相続税の課税対象になります。一方、費用を請求できる見込みがない場合は、相続財産として認識する必要はありません。

3-3.土壌汚染地の減額を知らずに申告した場合

ここでご紹介した土壌汚染地の相続税評価額の計算方法は、財産評価基本通達に規定されたものではありません。そのため、相続時に土壌汚染が判明していたにもかかわらず、相続税評価額を減額しないで相続税を申告するケースもあるかもしれません。

このような場合は、当初の申告期限から5年以内に更正の請求をすることで、相続税の還付を受けられる場合があります。

4.土壌汚染がある土地の相続は専門家への相談がおすすめ

土壌汚染がある土地は、汚染の浄化や改善などの対策が必要で用途が制限されるため、相続税評価額を減額することができます。

具体的には、土壌汚染がない場合の評価額から浄化・改善費用の80%を差し引くほか、使用収益制限や心理的要因による収益の減少分も差し引きます。

使用収益制限や心理的要因による収益の減少についてどのくらい計上するかという部分に関しては、様々なデータや過去の実例を参考にしなければならず、ご自身で評価することは難しいかと思いますので、相続税に詳しい税理士に相談することをお勧めします。

>>年間3,076件以上の相続税申告実績!相続税専門の税理士法人チェスター

また、土壌汚染の原因が第三者によるものである場合には、浄化費用の請求などが必要になってくる場合もあります。そういった場合には、相続問題に詳しい弁護士に相談すると良いでしょう。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓