相続税が免除される遺産額はいくらまで?相続専門税理士が解説!

タグ: #基礎控除

身近な人が亡くなって葬儀を終えたのも束の間、故人の遺産について相続税がかかってしまうのではないかと心配されている人も多いと思います。

確かに相続税がかかると大変ですが、実は相続税が免除されるケースが全体の約91.5%程度を占めています。反対に、相続税を支払う人は全体のうちたったの8.5%程度の人たちだけなのです(2019年12月時点)。

また相続税を支払う必要がなくとも、申告書を作成し税務署に提出することが必要なケースもあり、その後の手続きが異なってくるため注意が必要です。

この記事では相続税についての知識がない初心者の人でも、相続税を支払うべきかどうか、また相続税を支払う必要はないが申告書の作成が必要かどうか分かる内容になっています。

相続税の免除について気になっている人は参考にしてください。

目次 [閉じる]

1.相続税が免除されるかどうかの分かれ目は遺産総額3,600万円!?

相続税についてまず知っていただきたいことは、相続税には基礎控除額という免税点のようなものがあるということです。

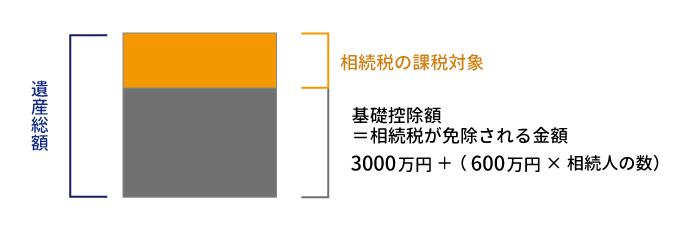

遺産総額が基礎控除額以下であれば、相続税は免除され、申告書を作成して提出する必要もありません。遺産総額が基礎控除額を超えても、基礎控除額に当たる部分は相続税が免除され、基礎控除額を超えた部分だけが相続税の課税対象になります。

基礎控除額は、「3,000万円+600万円×相続人の数」で計算された金額です。

図1:相続税の基礎控除額と課税対象

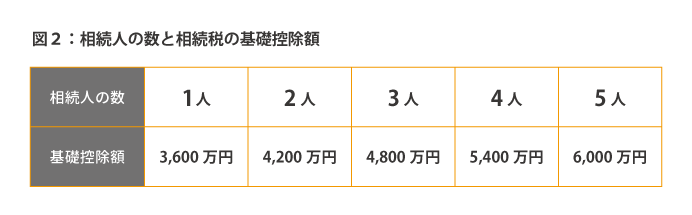

この記事を読まれている方は相続の当事者でしょう。したがって、相続人は少なくとも1人はいると考えられます。相続人が1人であるときの基礎控除額は、3,000万円+600万円×1=3,600万円となります。

つまり、遺産の総額が3,600万円以下であれば相続税は免除されるので、相続税の心配はしなくても大丈夫です。ただし、不動産や株式も含めて、遺産の総額を正確に把握していることが前提になります。

基礎控除額は相続人が1人増えるごとに600万円増えていきます。もし遺産の総額が3,600万円以上あったとしても、相続人の数が多ければ相続税は免除されます。

基礎控除額を計算するときの相続人は、親族であれば誰でもよいわけではありません。誰が相続人にあたるかは故人の家族構成によって異なり、民法で細かくルールが定められています。

相続人の数の数えかたについては、次の記事を参考にしてください。

「法定相続人」と「遺産を相続できる割合」を初心者でも分かるように解説!

関連記事:相続税申告の要否を判断する基準は遺産総額3,600万円

2.未成年者や障害者は相続税が一定額まで免除される

遺産の総額が基礎控除額を超えて相続税が課税されることになっても、相続人が未成年者や障害者である場合は、相続税が一定の額まで免除されます。

この場合、免除の対象となる控除額が課税される相続税を上回る場合には、納める相続税がゼロになります。

従って、申告書を作成して提出する必要はありません。

2-1.未成年者控除

未成年者が遺産を相続した場合の相続税は一定の額まで免除されます。多くの未成年者は所得がないことに配慮したものです。

まず、成人が納める場合と同じように相続税の税額を計算します。次に、その税額から下記に示す未成年者控除の金額を差し引きます。

=10万円×相続から20歳になるまでの年数(1年未満の端数は切り上げ)

2-2.障害者控除

心身に一定の障害がある人が遺産を相続した場合の相続税も一定の額まで免除されます。

まず、障害者でないとみなして相続税の税額を計算します。次に、その税額から下記に示す障害者控除の金額を差し引きます。

一般障害者と特別障害者では控除の金額が異なります。特別障害者は特に障害の程度が重い人が該当します。

一般障害者 10万円×相続から85歳になるまでの年数(1年未満の端数は切り上げ)

特別障害者 20万円×相続から85歳になるまでの年数(1年未満の端数は切り上げ)

障害者控除についてさらに詳しく知りたい方は「知っておきたい相続税の障害者控除のすべて~要件・控除額・対象者等を解説~」もご参照ください。

3.配偶者は1億6,000万円の遺産を受け取っても相続税が免除される

上記で説明した「相続税が免除されるかどうかの分かれ目は遺産総額3,600万円!?」や「未成年者や障害者は相続税が一定額まで免除される」については申告書を提出する必要はございませんが、申告書を作成し提出することで相続税の免除を受けることができる規定があります。

その代表的なものが故人の配偶者が遺産を相続する場合の「配偶者の税額軽減」です。

この制度では、配偶者が相続した遺産が次のどちらかにあてはまれば、配偶者の相続税は免除されます。

- 1億6,000万円以下

- 法定相続分以下

法定相続分とは、遺産を相続できる割合について民法で定められたものです。

配偶者が遺産を全額相続しても、その金額が1億6,000万円以下であれば相続税は免除されます。

また、配偶者が相続した遺産がいくら高額であっても(10億円や100億円であっても)、相続した割合が法定相続分以下であれば相続税は免除されます。

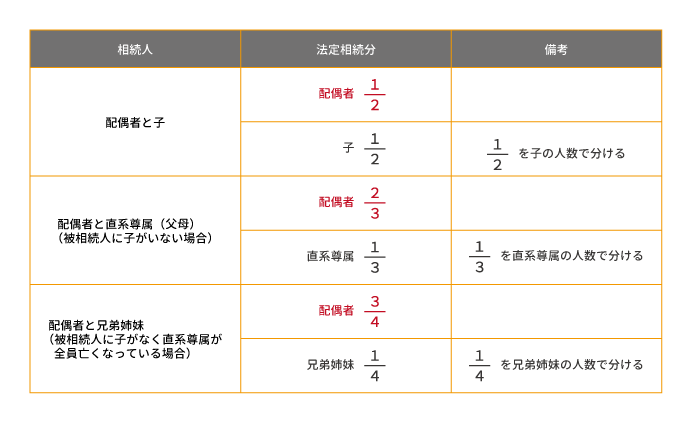

図3:相続税の配偶者の税額軽減で相続税が免除される場合

配偶者の法定相続分は、ほかの相続人との関係で次のように変わります。たとえば、故人の配偶者と子が相続人になる場合は、配偶者の法定相続分は2分の1です。

図4:配偶者の法定相続分

このように、配偶者の相続は税制上優遇されていますが、配偶者の税額軽減で相続税を免除してもらうためには、申告期限までに税務署に申告書を提出しなければなりません。

【参考】

1億6,000万円までなら配偶者の税額軽減で相続税が無税になる!

相続税の申告期限はいつ? 期限に間に合わない時の対処法も解説

4.同居していた自宅や賃貸アパートの土地についても相続税が免除される

上記の「配偶者の税額軽減」と同じく、申告書を作成し提出することを要件に免除が受けることができる代表的な規定で「小規模宅地の特例」というものがあります。

この制度は、故人と同居していた自宅や賃貸アパートの土地は、相続人の生活の基盤であるため、一定の範囲内で相続税が免除するというものです。

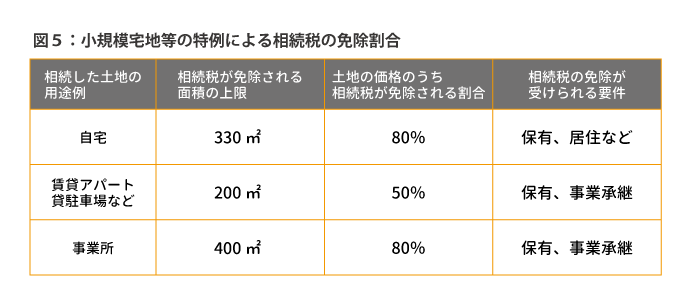

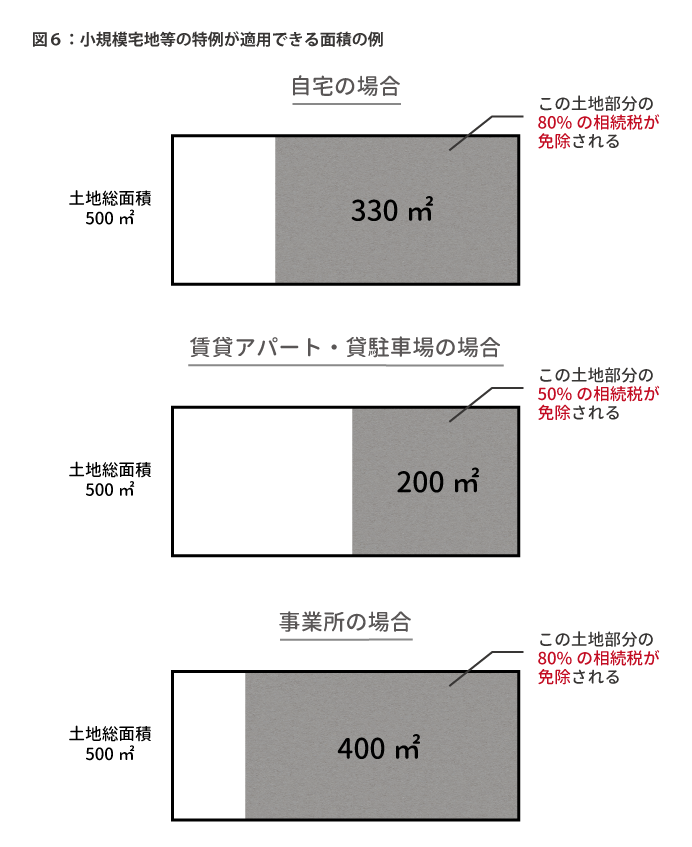

相続した土地の価格のうち、自宅は80%の部分について、賃貸アパートは50%の部分について相続税が免除されます。このほか、故人が事業をしていた場合は、その事業用の土地も80%の部分が免除の対象になります。

相続税の免除を受けるには、税額が0であっても申告期限までに税務署に申告書を提出しなければなりません。

このほかにも、相続した土地の用途ごとに条件があります。配偶者が自宅を相続する場合は無条件ですが、それ以外の人が自宅を相続するときは、相続人が土地を保有してそこに居住するなどの条件があります。賃貸アパートや駐車場、事業所であれば、相続人が引き続き土地を保有して事業を継続する必要があります。

また、相続税が免除される面積には上限があります。相続した土地の用途と、相続税が免除される面積の上限、相続税が免除される割合の関係は次のとおりです。

小規模宅地等の特例について詳しいことは、次の記事を参考にしてください。

5.相続税が免除される金額が税理士の技量に左右される場合も!

ここまでご紹介してきたとおり、相続税にはさまざまな免除の仕組みがあります。

とはいえ、その免除の仕組みを使えるかどうか、どのくらい免除されるかはそのケースによって大きく異なってきます。ここではそれぞれの仕組みを簡単にご紹介しただけですが、実際にはそれぞれに複雑な要件があり、税理士でさえその判断が人によって分かれることもあるのです。

免除される金額も要件によって異なる場合があり、申告を行う人の技量によって相続税額が大きく変わることもあります。

ここまでご説明してきた仕組みを活用しても相続税がかかりそうだ、という方は、相続税に強い税理士にご相談することをオススメします。

相続税専門の税理士法人チェスターでは、毎年のように変化する相続税の法律をマスターし、相続税を免除できる仕組みを最大限活用した申告を行っています。相続税申告が必要な方を対象とした無料相談会も全国18拠点で行っていますので、相続税にお悩みの方はお気軽にご相談ください。

【関連記事】

【相続税の基礎控除額】計算式・相続税申告の要否・注意点も解説

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓