相続税の2割加算の対象者を確認しよう

相続税が通常よりも2割加算されてしまうことがあると聞いたことがあるかもしれません。相続税の額が2割増しになってしまうと納税負担が重くなります。しかし相続税が2割加算されてしまうのは特定の対象者のみです。この記事では相続税の2割加算の基礎知識から対象者の範囲、相続税申告書への記載方法の解説まで行っていますので参考にしてください。

1.相続税が2割加算される対象者

相続税の2割加算とは、その名称のとおり通常の相続税にさらに2割を加算して相続税を計算する規定をいいます。故人からみて血縁関係が遠い人が2割加算の対象になります。

相続税が2割も加算されてしまう理由は故人からみて血縁関係が遠い人が遺産を相続したような場合には、財産を相続する人からしてもいわゆる「棚からぼたもち」的な意味合いもあるため相続税を通常よりも2割加算しているのです。

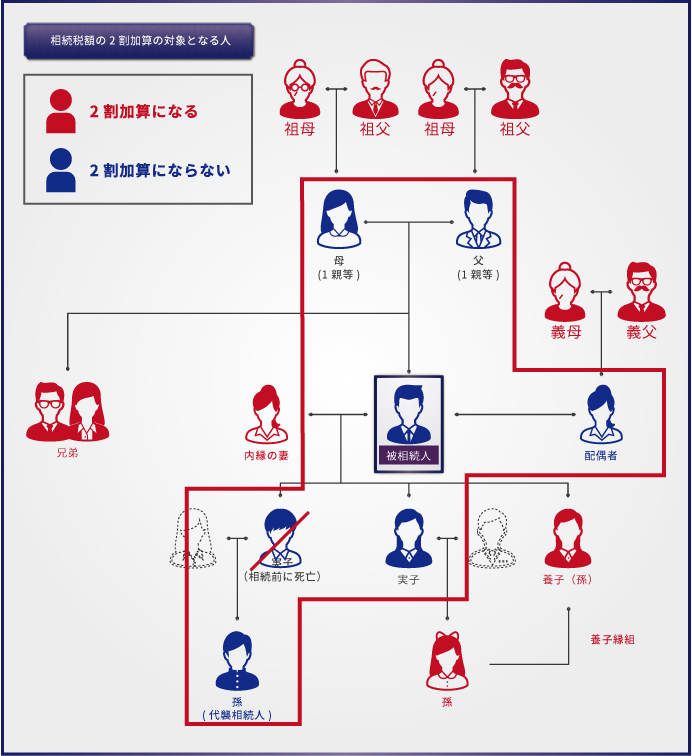

相続税が2割加算されてしまう対象は「配偶者及び一親等の血族及び代襲相続人の孫」以外の人になります。言葉ではイメージがしづらいので図を見てみましょう。

亡くなった方を中心として赤で塗りつぶしている続柄の人が財産を相続した場合には、相続税が2割加算されます。

少し分かりづらいのが「孫」です。

・孫養子→相続税の2割加算の対象になる

・代襲相続人の孫→相続税の2割加算の対象にならない

例えば孫を養子にして財産を相続させた場合には通常であれば子が相続して相続税を支払って、さらに子が亡くなったらその子がまた相続税を支払います。しかし孫養子が相続した場合には子を飛び越えて財産を相続することになり、相続税を一代飛ばすことが可能になってしまいます。このため孫養子が財産を相続する場合には相続税が2割加算されてしまうのです。

反対に親よりも先に子が亡くなって孫が相続人になる場合(代襲相続)には、孫養子と違って相続税の一代飛ばしという概念が生じないため相続税の2割加算の適用はありません。

2.相続税の2割加算の相続税申告書への記入例

相続税の2割加算の計算は簡単です。この章では相続税の2割加算の計算についての相続税申告書への記載方法を紹介します。

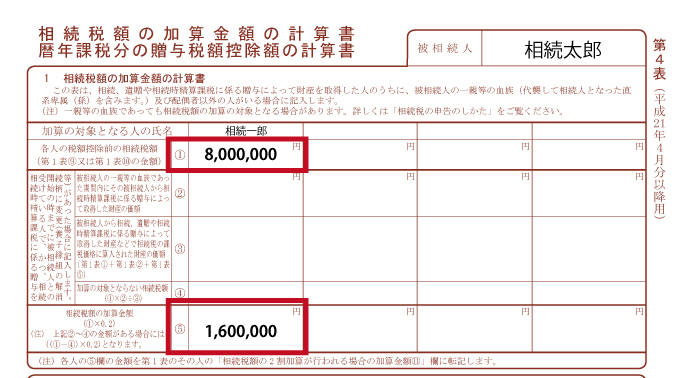

相続税の2割加算を相続税申告書に記入する際には、「第4表」を使います。

(1)①の箇所に2割加算の対象となる人の相続税額を記入します。

(2)⑤の箇所に①×20%をした金額を記入します。この金額が相続税の2割加算の金額となります。本具体例では相続太郎さんの2割加算適用前の相続税が800万円であり、その2割である160万円が加算される税額となります。

3.2割加算が発生する相続税申告は税理士に依頼した方が安心

前章でも解説した通り、相続税が2割加算される場合の計算や申告書への記入自体は難しいものではありません。

ただ、2割加算の対象となる相続人がいるような相続税申告は、税理士に依頼した方が良いと言えるでしょう。

2割加算の対象者がいる相続税申告は、被相続人の兄弟姉妹が相続人になっている場合や孫を養子にしている場合であり、その相続関係は必然的に複雑になりがちです。

相続関係が複雑になってくると、見落とされている相続人がいたなどの予期せぬ事態があったり相続人同士で揉めたりすることもあるため、専門家の手を借りた方が適切に素早く対処できるのです。

相続税専門の税理士法人チェスターは提携する司法書士法人や法律事務所があり、複雑な相続も安心してお任せ頂くことが出来ます。

既にご相続が発生している方は初回面談を無料でご利用頂けますので、税理士への依頼を検討してみたいという方はお気軽にお問合せください。

【関連記事】

代襲相続とは?相続の専門家が図を使って分かりやすく解説します

孫に財産を残したい人必見!孫にかけられる相続税の負担を軽くする方法

遺産相続で孫に財産を渡すための3つの方法と注意点

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

相続人の範囲を関係図とフローチャートでわかりやすく解説

贈与税が非課税になる⁉️8つのパターンをわかりやすく解説!

親から子への貸付が贈与とみなされないために必要な対策

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

生命保険に相続税はかかる?死亡保険金を受け取った場合を解説

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

遺産分割協議書の書き方は?ひな形を使って自分で作成する方法...

画像をクリックすると資料請求ページに飛びます↓