節税対策が水の泡に!?小規模宅地等の特例の平成30年改正ポイント

タグ: #小規模宅地等の特例, #税制・民法改正

このほど「平成30年度税制改正大綱」が閣議決定されました。この記事では平成30年の税制改正のうち、相続税の「小規模宅地等の特例」に関する改正ポイントをご紹介します。

主な改正ポイントは次の2つです。

- 持ち家に居住していない相続人に適用する「家なき子の特例」の適用要件が厳しくなる

- 相続開始前3年以内に賃貸を始めた宅地は適用範囲から除外される

小規模宅地等の特例は宅地の相続税評価額が最大80%減額されるため、適用するためにさまざまな対策が考えられてきました。中には不自然な資産の移転が行われる例もありましたが、今回の税制改正ではそのような節税対策が無意味になる可能性があります。

目次 [閉じる]

1.家なき子の特例の適用要件を厳格化

小規模宅地等の特例では、持ち家に居住していない親族が被相続人の自宅を相続した場合について特例を認めています。今回の税制改正ではその適用要件が厳しくなります。

1-1.家なき子の特例とは

小規模宅地等の特例では、被相続人の自宅を相続した場合に相続税の評価額が減額されます。自宅の宅地の330㎡までの部分について評価額が80%減額されるため、相続人にとって有利な制度です。

原則として配偶者と同居の親族が相続した場合に適用できますが、いわゆる「家なき子の特例」として、同居していない親族でも持家がなければ適用できます。「家なき子の特例」の主な適用要件は次のとおりです。

改正前の「家なき子の特例」の主な適用要件

- 被相続人に配偶者や同居の親族(相続人)がいない。

- 被相続人の自宅を相続する人は、相続前の3年以内に自身または自身の配偶者が所有する家屋に居住したことがない。

- 被相続人の自宅を相続する人は、相続した宅地を相続税の申告期限まで保有する。

小規模宅地等の特例と「家なき子の特例」について詳しいことは、下記の記事を参考にしてください。

『特定居住用宅地等』(小規模宅地等の特例)とは。相続税専門税理士が詳しく解説!

1-2.作為的な「家なき子」は認められなくなる

「家なき子の特例」の適用要件のうち、「相続前の3年以内に持ち家に住んだことがない」という要件については、「相続人に持ち家があっても、相続までの3年間は持ち家でなければよい」という解釈が生まれました。

そこで、自身の持ち家を一時的に親族や資産管理会社に贈与するなどして、作為的に持家がない状態にする節税対策が行われるようになりました。このような対策を行うことで、実質的に自宅を所有していても相続があったときに「家なき子の特例」が受けられます。

本来「家なき子の特例」は、持ち家のない相続人が被相続人の自宅を引き継いでそこに移り住むことを想定した制度です。今回の税制改正では、作為的に持家がない状態にする節税対策を認めないようにするため、次の場合は小規模宅地等の特例の対象から除外されます。

- 相続の前の3年以内の期間に、3親等以内の親族またはその親族と特別の関係のある法人が所有する家屋に居住したことがある場合。

- 相続人が相続開始のときに居住していた住宅を過去に所有していたことがある場合。

この改正は、平成30年4月1日以降に相続または遺贈が行われた場合について適用されます。

2.相続直前のアパート建設は特例の対象外に

今回の税制改正では、小規模宅地等の特例の適用要件から相続開始前3年以内に賃貸を始めた宅地が除外されます。相続税対策として賃貸アパートなどを建設して直後に亡くなった場合では、これまでより税負担が増えることになります。

2-1.賃貸に出している宅地は最大50%減額

小規模宅地等の特例では、アパートやマンションなどの賃貸住宅の敷地(貸付事業用宅地等)のうち200㎡までの部分について評価額が50%減額されます。

貸付事業用宅地等の小規模宅地等の特例については、下記の記事を参考にしてください。

賃貸不動産は相続税が下がる!貸付事業用宅地等に該当する場合の小規模宅地等の特例

2-2.行き過ぎた節税対策は特例の対象外に

平成27年から相続税が課税される人の範囲が広がったことを背景に、相続税対策として賃貸アパートを建設したり、マンションを購入したりする動きが広まりました。現預金を一時的に収益不動産に換えて、相続時に小規模宅地等の特例を受けようとする節税対策も行われるようになりました。

今回の改正では、このような行き過ぎた節税対策ができないように、相続開始前3年以内に賃貸を始めた宅地は小規模宅地等の特例が受けられなくなります。

この改正は、平成30年4月1日以降に賃貸不動産の所有者が死亡した場合について適用されます。ただし、平成30年3月31日までに賃貸が始められた宅地については適用されません。

3年以上前から事業的規模で賃貸していれば引き続き特例の対象

相続開始の3年以上前から事業的規模で賃貸を行っている人は、3年以内に賃貸を始めた物件があっても小規模宅地等の特例が適用できます。何をもって“事業的規模”と言うかはまだ明確にはなっていませんが、所得税の概念で言うと、事業的規模とは、戸建住宅であれば5棟以上、集合住宅であれば10室以上の賃貸を行うことが目安とされています。

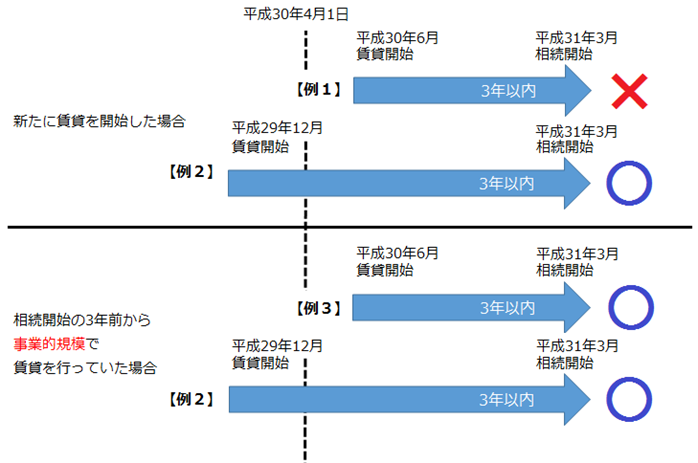

3年以内に賃貸を始めた宅地の特例の適否のまとめ

相続開始前3年以内に賃貸を始めた場合に小規模宅地等の特例が適用できるかどうかの条件をまとめると、次の例のようになります。

→ 小規模宅地等の特例は適用できません。【例2】平成29年12月から新たにアパートの賃貸を始めた。所有者は平成31年3月に死亡し相続が開始した。

→ 小規模宅地等の特例が適用できます。

(相続開始の3年前から事業的規模で賃貸を行っていた場合も同様です)

【例3】平成25年1月から事業的規模でアパートの賃貸を行っていた。もう一棟アパートを建設して平成30年6月から賃貸を開始したが、所有者は平成31年3月に死亡し相続が開始した。

→ 相続開始の3年以上前から事業的規模で賃貸を行っていたため、平成30年6月から賃貸を開始したアパートも含めて小規模宅地等の特例が適用できます。

3.節税対策は専門家に相談しながら慎重に

平成30年の税制改正では、いわゆる「家なき子の特例」と貸付事業用宅地等の特例について一定の歯止めがかけられました。小規模宅地等の特例の適用を念頭に相続税対策を考えていた人は、場合によっては再考の必要があるでしょう。

小規模宅地等の特例のように節税効果が大きい特例だと、どうにかして特例の適用を受けようと様々な対策が考えられます。不自然ともいえる対策が取られるようになってくると、このように突然歯止めがかけられることも多々あります。

相続税対策をされる場合には、必ず税理士などの専門家に相談するようにしましょう。

税理士は常に税法に関する情報収集を行っており、「次はこの特例に見直しが入りそう」「来年はこの税制が改正される予定である」といった先々の情報も数多く持っています。税理士に相談することで、突然の税制改正により相続対策が無駄になってしまったという事態を防ぎつつ最適な対策をとることができるのです。

相続税専門の税理士法人チェスターでも常に最新の税務情報をHP上で発信しておりますので、ぜひ情報収集にご活用ください。

相続税対策について専門スタッフがご相談・ご提案するプランもございますので、プロにご相談したい場合は併せてご利用ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓