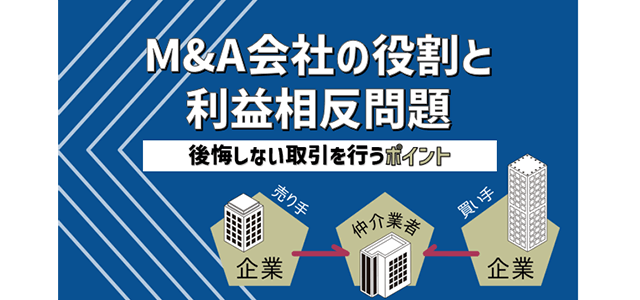

M&A会社の役割と利益相反問題。後悔のない取引を行うポイントは?

タグ: #M&A

M&A会社は利益相反が問題と指摘されることがあります。トラブルを避けつつできるだけ高く売却するには、ポイントを押さえた取引が重要です。不利益を被って後悔しないよう、M&A会社や利益相反について知っておきましょう。

目次 [閉じる]

1.M&A会社はどのように取引を支援するのか

企業がM&Aを実施するときには、M&A会社へ依頼するケースが多いでしょう。専門的な知識が必要なM&Aを実施するにあたってのアドバイザーや、買い手との仲介を実施する役割として働きます。

どのような業務を任せることができ、手数料は何にいくらかかるのでしょうか?

1-1.M&A会社が行う業務

M&A会社が行うのは『マッチング』です。会社を売りたい企業と買いたい企業を引き合わせ、M&Aが無事に成立すると手数料を受け取ります。

売り手と買い手の間に立ち、遂行する業務はさまざまです。M&Aの目的や手法・価額などの希望を確認しながら、ぴったりの取引相手を探しマッチングします。

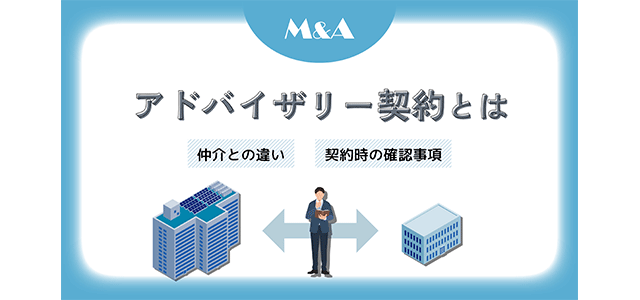

1-2.M&A会社の契約方式

企業がM&A会社と契約するときには『仲介』か『アドバイザリー』のうち、どちらかを選びます。仲介は売り手と買い手の両方と契約を結んでいるのが特徴です。

中立の立場で間に立ち、よりよい取引を実現するためにサポートします。双方と契約しているため、売り手・買い手両方から報酬を受け取る形態です。

一方アドバイザリーは、売り手か買い手のどちらかと契約を締結します。契約した企業の味方として、希望の条件を満たしたM&Aを実施できるようサポートするのが仕事です。報酬は契約している企業からのみ受け取ります。

1-3.手数料の仕組み

報酬体系はM&A会社ごとにさまざまです。契約したいM&A会社を絞ったら、まずは費用がいくら発生するか確認します。代表的な手数料の概要と金額の目安は下記の通りです。

- 相談料:依頼前の相談費用(0~1万円)

- 着手金:業務の依頼時に支払う費用(0~200万円)

- 中間金:基本合意書締結後に支払う費用(0~200万円)

- 成功報酬:最終契約締結後に支払う費用(売却費用によって異なる)

- リテイナーフィー:毎月必要な費用(月0~200万円)

- デューデリジェンス費用:買い手が行うリスクの調査費用(0~200万円)

- 業務実行にかかる実費:業務の実施に必要な費用(実費)

これらのうち相談金や着手金は、M&Aが成立しなくても返金されません。

2.M&Aにおける利益相反が問題視されている

できるだけ高く売却したい売り手と、より安く買収したい買い手の利益はほぼ正反対です。そのため、M&A会社を利用したときに利益相反につながるのではないかと問題視されています。売り手が不利になりやすいM&Aの利益相反について確認しましょう。

2-1.利益相反とは

お互いの利益が相反することを『利益相反』といいます。M&Aで売り手が『高く売りたい』、買い手が『安く買いたい』と希望していれば、どちらか一方の希望がかなえば、もう一方の希望はかないません。

特に問題とされるのは、中立の立場でM&Aをサポートする仲介です。利益相反にある双方の代理人として仲介が機能する場合、民法で禁止されている利益相反の一種『双方代理』に該当する可能性があります。

双方代理であるならば、仲介は本来、代理権を持たない立場です。そのため仮に契約といった法律行為を代行したとしても、売り手もしくは買い手の追認がなければ効力は発生しません。

ただし一般的な仲介は専門サービスの提供がメイン業務であり、双方代理に該当しないという見方が一般的です。

2-2.売り手が不利になりやすい理由とは

仲介会社の利用においては、売り手が不利になりやすい傾向があるという構造上の問題点が存在します。M&A仲介会社の利益は、売り手や買い手の手数料です。

中小規模の企業を経営する売り手が仲介会社を利用するのは、ほとんどのケースで1回限りです。仲介会社からすると、単発の顧客といえます。利益をもたらしますが、重視されにくいのが現状です。

買い手は今後もリピーターになるかもしれません。特に業績が好調な企業であれば、多角的な経営やさらなる拡大を目指してさらに企業を買収したいと考える可能性があります。そのため買い手に有利になるサポートをする傾向があるようです。

2-3.政府による利益相反への指摘

M&Aの仲介が利益相反になるのではないかという指摘は『中小企業庁』からも行われています。利益相反になるリスクを最小限にするため、仲介会社が取るべき措置について『中小M&Aガイドライン』を提示しています。

まず必要なのは、売り手にも買い手にも『双方と仲介契約を結ぶ仲介者』だと伝えることです。加えて売り手・買い手どちらかの意向をくんだ決定になりやすい工程で、『結論を決めない』点もポイントといえます。

専門知識不足で判断できないケースでは、売り手や買い手に専門家への相談を促すことも盛り込まれています。利益相反となる恐れがある事柄についてのはっきりした説明も、仲介会社に求められる措置の一つです。

3.利益相反関係が発生しやすいプロセス

M&Aの取引を実施する際には、利益相反関係になりやすい工程があります。『企業価値算定』や『基本条件交渉』のタイミング、そして『デューデリジェンス』です。

3-1.企業価値算定、基本条件交渉

企業価値算定は売り手企業の価額を計算する工程です。算出方法が複数あるため、企業の実態に合う計算方法を用いるのがポイントといえます。求めた価額は、買い手が取引の可否を判断するときに使用します。

そのため最終的な譲渡額にも影響を及ぼす金額です。利益相反のリスクを考慮するなら、目安としての簡単な評価をするに留めるか、専門家へ任せるのがよいでしょう。

また基本条件交渉も、売り手と買い手の利益や損失に直結しやすい部分です。譲渡額を話し合う工程でもあるため、できる限り中立な交渉ができる状態を実現します。

3-2.デューデリジェンス

法務・財務・税務などさまざまな分野について、専門的な観点からくわしい調査を実施するのがデューデリジェンスです。この工程も利益相反関係になりやすいでしょう。

調査結果次第では、譲渡額の交渉が再び行われるかもしれません。それだけ重要なものであるにもかかわらず、必須ではなく、費用が高額になりやすいため、小規模なM&Aでは専門家に依頼せず簡単に済ませるケースもあります。

弁護士・社労士・税理士などの専門家に調査を依頼することで、利益相反関係が発生しにくくなるでしょう。

4.信頼できる相談相手を選ぼう

後悔しないM&Aを実施するには、仲介会社を1社見ただけで決めるのは不適切かもしれません。さまざまな会社を比較し、信頼できる相談相手を探しましょう。

4-1.売却価格や条件などで後悔しやすい

信頼できる相談相手がいないままM&Aを実施すると、『もっと高く売れたかも』『トラブルに発展しなかったかも』と後悔する可能性があります。『極端に安く売却してしまった』と感じるケースもあるでしょう。

売却価額は会計データや株式市場の指標をもとに、ロジカルに計算されるものです。条件の交渉時に多少の上下はあったとしても、仲介会社の働きかけのみで大きく変わるものではありません。

安過ぎる価額で売却し後悔するのを避けるには、仲介会社に任せきりにするのではなく、売り手自身の努力も必要です。なぜそれだけの価値があるのかが買い手に伝わるよう、分かりやすい資料を提示し話し合いましょう。

4-2.複数の会社、専門家に相談をする

最初に話をした1社だけで仲介会社を決めるのは避けましょう。契約してからでは、他のよりよい仲介会社を見つけたとしても、気軽に乗り換えできません。

複数の仲介会社とコンタクトを取り、比較検討して1社に絞り込みましょう。また、仲介会社とは別の専門家へ意見を求める『セカンドオピニオン』も一つの方法です。

M&A会社との契約で『専任条項』を設けることもありますが、これによりセカンドオピニオンを妨げる内容では合理的ではありません。セカンドオピニオンは許容されるのが原則です。

ただし取引相手である買い手の情報開示については細心の注意を払わなければいけませんし、相談先を秘密保持義務がある者や公的機関に限定するといった対策が必要です。

5.利益相反リスクを理解し納得できる取引を

M&Aを実施するとき、売り手と買い手は利益相反関係になりやすいでしょう。高く売却したい売り手と、安く買収したい買い手の利益は、どちらか一方しか実現しません。

売り手と買い手の間に立つ仲介会社は、構造的に買い手に有利になりやすいよう進めがちともいわれています。後悔しない取引を実施するには、利益相反のリスクを理解しつつ、専門家の力を借りて進めることが重要です。

また、セカンドオピニオンを実施してもよいでしょう。自社の魅力を分かりやすく伝えるために税務に関する調査が必要であれば、『税理士法人チェスター』へ相談するのも一つの方法です。

事業承継・M&Aを検討の企業オーナー様は

事業承継やM&Aを検討されている場合は事業承継専門のプロの税理士にご相談されることをお勧め致します。

【お勧めな理由①】

公平中立な立場でオーナー様にとって最良な方法をご提案致します。

特定の商品へ誘導するようなことが無いため、安心してご相談頂けます。

【お勧めな理由②】

相続・事業承継専門のコンサルタントがオーナー様専用のフルオーダーメイドで事業対策プランをご提供します。税理士法人チェスターは創業より資産税専門の税理士事務所として活動をしており、資産税の知識や経験値、ノウハウは日本トップクラスと自負しております。

その実力が確かなのかご判断頂くためにも無料の初回面談でぜひ実感してください。

全国対応可能です。どのエリアの企業オーナー様も全力で最良なご提案をさせていただきます。

詳しくは事業承継対策のサービスページをご覧頂き、お気軽にお問い合わせください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓