事業承継できず廃業する際の注意点

総務省の労働力調査を見ると、日本の経営者の多くが60歳を超える、高齢化が進んでいます。

そこで、課題となるのは「事業承継」です。しかし、少子高齢化の現代では後継者候補が見つからないという理由から事業承継を行うことが出来ずに「廃業」を選択する経営者も増えています。

事業承継を行うことができずに「廃業」を決断した場合の手続や注意点についてご紹介します。

目次 [閉じる]

1.廃業しようと思ってすぐに廃業できるわけではない

個人事業の場合、事業を廃業する際には「廃業届」を提出することで事業を廃業することができます。

しかし、法人の場合には「解散」と「清算」の手続を行ない、清算手続がすべて終了した段階で会社の消滅つまり廃業となります。廃業を決断し、会社が消滅するまでには最低でも2ヶ月~3ヶ月の時間がかかります。

廃業しようと思ったらすぐに廃業できるという訳ではないということを理解しておきましょう。

2.解散と清算手続

ここでは、具体的に会社の解散と清算の手続についてご説明したいと思います。株式会社は解散を行うと清算会社になり、清算完了により会社の消滅となります。

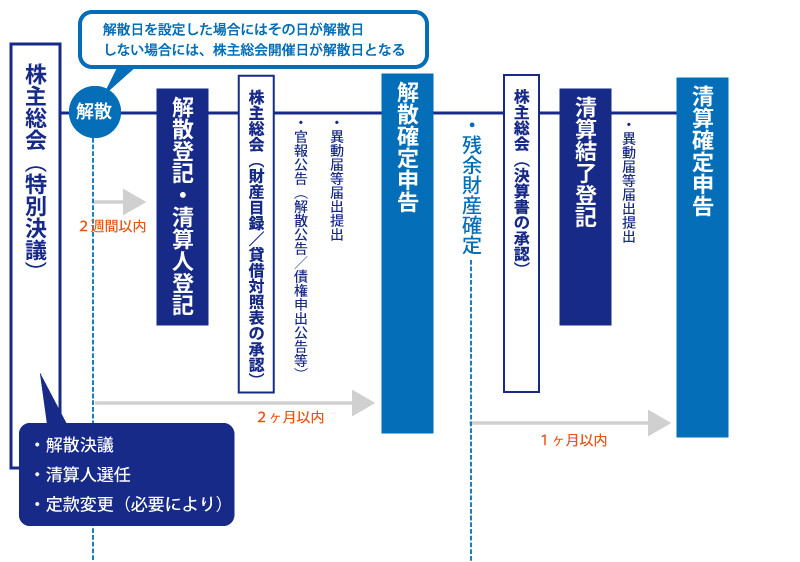

2-1.解散から清算結了までの流れ

会社の廃業を決断したら、株主総会の特別決議によって解散決議を行うことが一般的です。

解散決議では解散により清算会社になる旨、清算人の選任について決議を行ないます。清算人は清算会社の代表となるため、基本的には会社の代表や取締役がそのまま清算人に移行するケースが多いです。会社は、株主総会の特別決議をもって解散となり、清算会社へ移行します。

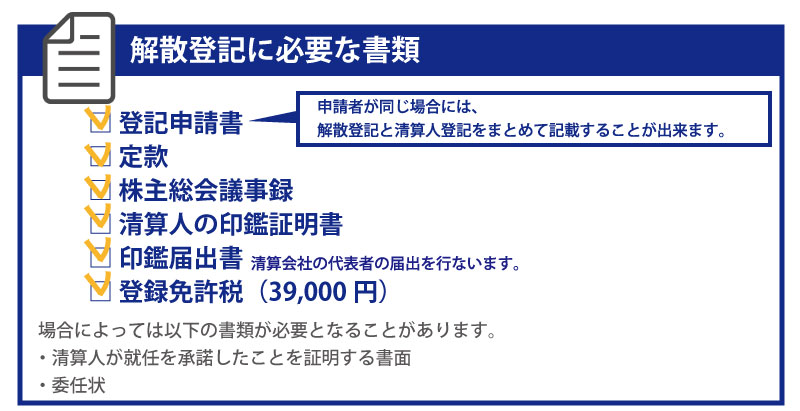

2-2.解散登記・清算人登記

解散日から2週間以内に解散登記を行ないます。解散登記と一緒に清算人の選任登記も行ないます。

解散登記が終了すると、財産目録や賃借対照表に関する株主総会の開催や、官報公告への解散公告(広告期間は2ヶ月以上、費用はおおよそ32,000円です)、税務関係の異動届や社会保険、労働保険に関する届出を行う必要があります。

2-3.解散確定申告提出

解散日が属する事業年度開始日から解散日までの解散確定申告を行ないます。

確定申告書等は通常の確定申告と同様です。計算月数に変動が生じるため、按分計算が必要となる等、通所の確定申告と異なる箇所がありますので注意してください。

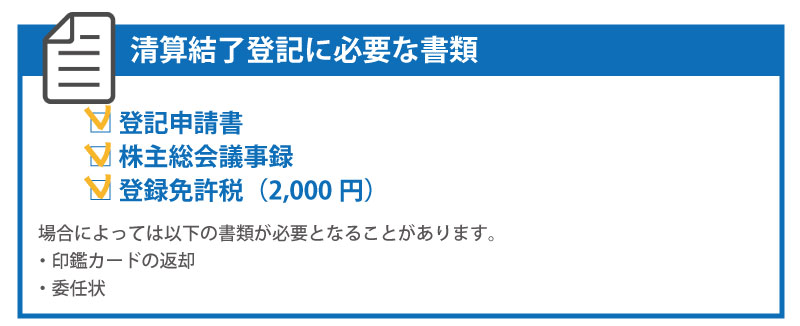

2-4.清算結了登記

解散確定申告の後、残余財産が確定します。これをもって決算書の承認のため株主総会を行ないます。

株主総会での承認後、清算結了登記と清算確定申告を行ない会社は消滅となります。

清算結了登記後に税務署等への異動届の提出を行ないます。その際に登記簿謄本が必要となりますので、事前に必要部数の登記簿謄本を取得しておきましょう。

残余財産確定日の翌日から1ヶ月以内に清算確定申告書を提出します。

3.会社の廃業に伴い注意すべき点

3-1.従業員への通告

従業員は会社と雇用契約を結んでいます。雇用先である会社が消滅すると、従業員は解雇となります。

解雇の場合には30日前に通告する必要があり、30日前に通告することが難しい場合には、30日に満たない部分に対しての給与の支払いが必要となります。

事業の廃業を決めると、取引先や金融機関へ伝える必要がでてくるため、従業員へは早めに通告を行ない、残務処理等に影響がでないようにしておくことが必要です。

3-2.会社の清算はスムーズに進まないケースもある

債務超過や清算遂行に著しい支障があるような状況の場合、特別清算という方法に移行する可能性があります。

特別清算の結果によっては、破産手続きに発展する可能性も充分に考えられます。

3-3.会社に借金が残っている場合

清算手続を行う上で、資産の売却等によって会社の借入をすべて清算することができれば問題はありません。

会社の代表者は個人連帯保証を負っているため、借入の清算が出来ない状況の場合には個人資産も差し押さえの対象となります。会社の財務状況等もしっかりと把握した上で廃業を決断する必要があります。

4.廃業を決断する前に

後継者がいない=廃業で本当に良いのでしょうか?もし、廃業の理由が「後継者がいない」ということだけならば、M&Aなどの活用により廃業せずに会社を残すことができるかもしれません。

M&Aと聞くと、敵対会社による買収や吸収合併などあまり良い印象を持たないという方も多いかもしれません。しかし、M&Aは本来、企業再生や事業拡大を目的としており、売手と買手双方の強みを活かし、弱みをカバーすることができる手段になります。

国は、中小企業・小規模事業者の事業支援に力を入れています。事業引継ぎ支援センター等を活用し、本当に廃業という手段しかないのかを再度ご検討されてみてはいかがでしょうか?

5.まとめ

廃業を決断された経営者の方には廃業をせざるを得ない事情があることと思います。これから事業承継について検討して行きたいとお考えの経営者の方は、事業承継を行うにあたり、課題となる箇所の洗い出しをしっかりと行っていただき、事業承継の知識のある専門家に相談しながら進めていただくことをオススメします。

せっかく続けてきた事業を事業承継が出来ないことにより廃業にしないために、早い段階から事業承継についての対策を講じておくことが必要なのではないでしょうか?

事業承継・M&Aを検討の企業オーナー様は

事業承継やM&Aを検討されている場合は事業承継専門のプロの税理士にご相談されることをお勧め致します。

【お勧めな理由①】

公平中立な立場でオーナー様にとって最良な方法をご提案致します。

特定の商品へ誘導するようなことが無いため、安心してご相談頂けます。

【お勧めな理由②】

相続・事業承継専門のコンサルタントがオーナー様専用のフルオーダーメイドで事業対策プランをご提供します。税理士法人チェスターは創業より資産税専門の税理士事務所として活動をしており、資産税の知識や経験値、ノウハウは日本トップクラスと自負しております。

その実力が確かなのかご判断頂くためにも無料の初回面談でぜひ実感してください。

全国対応可能です。どのエリアの企業オーナー様も全力で最良なご提案をさせていただきます。

詳しくは事業承継対策のサービスページをご覧頂き、お気軽にお問い合わせください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓