相続税対策としての不動産小口化商品の効果と注意点

相続税は、亡くなった人(被相続人)の財産に対して課税される税金です。

相続財産が不動産だった場合、相続開始時点の評価額を算出しますが、相続税評価額は時価の8割程度に抑えられます。預金で保有するよりも課税される相続税が少なくなるため、不動産の購入はメジャーな相続税対策の一つとなっています。

不動産の購入には多額の資金が必要ですが、「不動産小口化商品」は少額から不動産を購入できるのが特徴で、相続税対策として注目されています。

そんな不動産小口化商品の節税効果と、注意点についてご説明します。

目次 [閉じる]

1.不動産小口化商品とは

不動産小口化商品とは、多数の人から出資金(現物出資を含む)を集め、その資金で不動産を購入・運用する投資商品です。

通常、単独でアパートやマンション経営を行う場合は数千万円から数億円の資金を用意しなければなりません。

しかし不動産小口化商品であれば、100人(100口)が出資する商品なら、1人(1口)が出資する金額は1/100で済みますので、少額から不動産投資が行えます。

不動産小口化商品から発生した収益は分配金として受け取れるため、不労所得の性質もあります。

2.不動産小口化商品を購入して相続税が節税できる理由

不動産小口化商品にはいくつかの種類がありますが、相続税の節税効果があるのは任意組合型の不動産小口化商品です。

任意組合型は、投資家が口数に応じて対象物件を購入し、その不動産を任意組合に現物出資します。現物出資した不動産は、事業者が任意組合の代表となって運営・管理し、収益は組合員の投資家に分配する仕組みです。

※以降の内容については、任意組合型の不動産小口化商品の説明です。

不動産小口化商品によって相続税が節税できる具体的な理由は下記でご説明します。

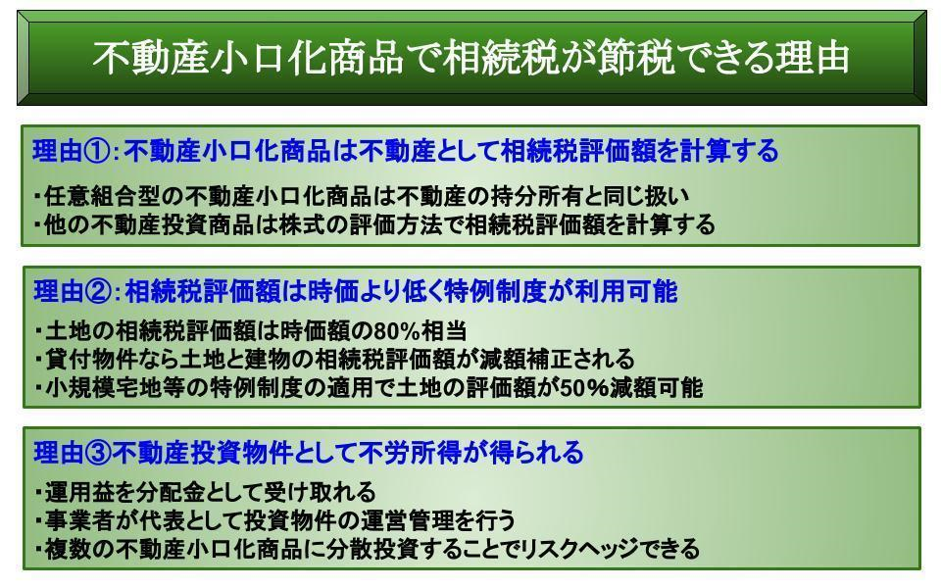

2-1.不動産小口化商品は不動産を持分所有しているのと同じ扱い

不動産小口化商品は、投資家が不動産を購入し任意組合が運営する仕組みであるため、相続税評価額は不動産の持分所有と同じ方法で算出します。

不動産の相続税評価額は、土地は路線価方式(または倍率方式)、建物は固定資産税評価額に基づき算出します。

(土地と建物の相続税評価についての詳細は「相続税の土地評価の方法を、税理士が初心者にも分かりやすく教えます」「家の相続税評価額は建物と土地でわけて計算する」をそれぞれご覧ください)

不動産投資には、不動産小口化商品以外にもREIT(不動産投資信託)がありますが、上場しているREITの相続税評価は不動産評価ではなく、上場株式と同様の評価方法です。

参考:不動産投資信託証券(REIT)の評価

2-2.不動産としての評価額の計算と特例制度が適用される

土地の相続税評価額で算出される金額は、時価額の80%相当です。

そのため現金1億円で土地を購入した場合、相続税評価額は8,000万円となり、2,000万円相当の相続税評価額が圧縮される計算です(時価額80%は目安であり、相続税評価額の差額は地域によって異なります)。

またアパートやマンションとして貸し付けている場合には、更に土地は20%程度、建物は30%相続税評価額が減額します。

小規模宅地等の特例制度を利用すれば土地の相続税評価額がさらに50%減額されるため、二重三重で相続税の節税効果が期待できます。

【参考記事】

貸家建付地の相続税評価パーフェクトガイド【基本編&応用編】

賃貸不動産は相続税が下がる!貸付事業用宅地等に該当する場合の小規模宅地等の特例

2-3.不動産投資物件として不労所得が得られる

不動産小口化商品は投資商品ですので、出資した不動産からの収益を分配金として受け取れます。

不動産小口化商品は、事業者が任意組合の代表として投資不動産の運営・管理を行いますので、物件を維持管理する手間もかかりません。

そのため複数の不動産小口化商品同時に所有することも可能となり、投資リスクを分散させつつ不労所得も期待できます。

3.不動産小口化商品を購入する際のデメリット

不動産小口化商品を購入することで相続税の節税効果は期待できますが、投資商品であるため投資に失敗した際のリスクも考慮する必要があります。

そのため、購入時には相続税の節税目的だけでなく投資商品としての価値の判断もしなければなりません。

下記でデメリットの内容を具体的に解説します。

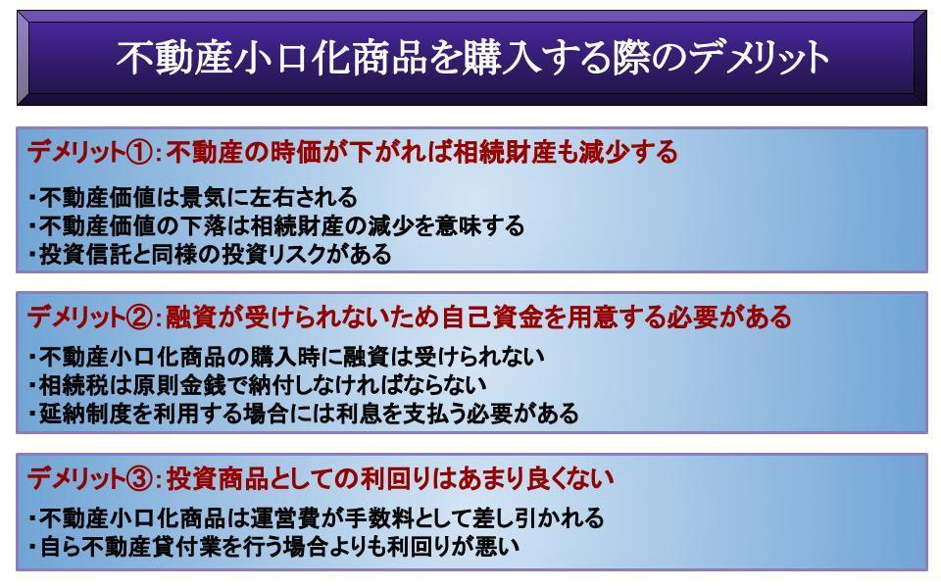

3-1.不動産の時価が下がれば相続財産も減少する

不動産の価額は景気によって左右されるため、景気が悪化して市場価値が下がれば不動産の価額も下落します。

不動産価値の下落は資産減少を意味しますので、不動産小口化商品でも投資信託と同様に投資リスクが存在します。

そのため不動産小口化商品を購入する際は、投資先として信頼できるか・安定しているかを吟味しなければいけません。

3-2.融資が受けられないため自己資金を用意する必要がある

単独で不動産賃貸業を行う場合、自己資金がなくても賃貸物件に抵当権を設定し、融資を受けて事業を行うことも可能です。

しかし不動産小口化商品として購入する不動産は、共同保有なので抵当権を設定することができず、融資が受けられません。

そのため不動産小口化商品を購入する際には、まとまった手持ち資金が必要です。

なお相続税の納税は原則金銭納付ですので、納税資金用の相続財産として現預金も残しておく必要があります。そのため、預金すべてを不動産小口化商品に使うことはおすすめできません。

3-3.投資商品としての利回りはあまり良くない

不動産小口化商品は不動産業者が物件の運営・管理を行ってくれるのがメリットですが、対価として運営費が収益から差し引かれます。

自ら不動産賃貸業を営む場合、不動産業者に支払う運営費は発生しませんので、不動産小口化商品では必然的に収益が少なくなります。

また一般的な不動産貸付の利回りは5~10%程度に対し、不動産小口化商品の利回りは2~5%程度と低水準です。

4.相続税対策として不動産小口化商品を利用する際の注意点

相続税対策として活用される小規模宅地等の特例ですが、特例を適用する土地の面積には上限があります。

そのため、小規模宅地等の特例を適用する際は、適用する土地の選択が重要になります。1㎡当たりの相続税評価額が高い土地に対して適用した方が控除できる金額が大きいためです。

その点、都心のオフィスビルなどを扱っている不動産小口化商品は、1㎡当たりの相続税評価額の高い物件が揃っているため、小規模宅地等の特例を使った効果的な節税が期待できると言えるでしょう。

ただし、不動産小口化商品のみで行う相続税対策には限界があります。この章では相続税対策として不動産小口化商品を利用する際の注意点を説明します。

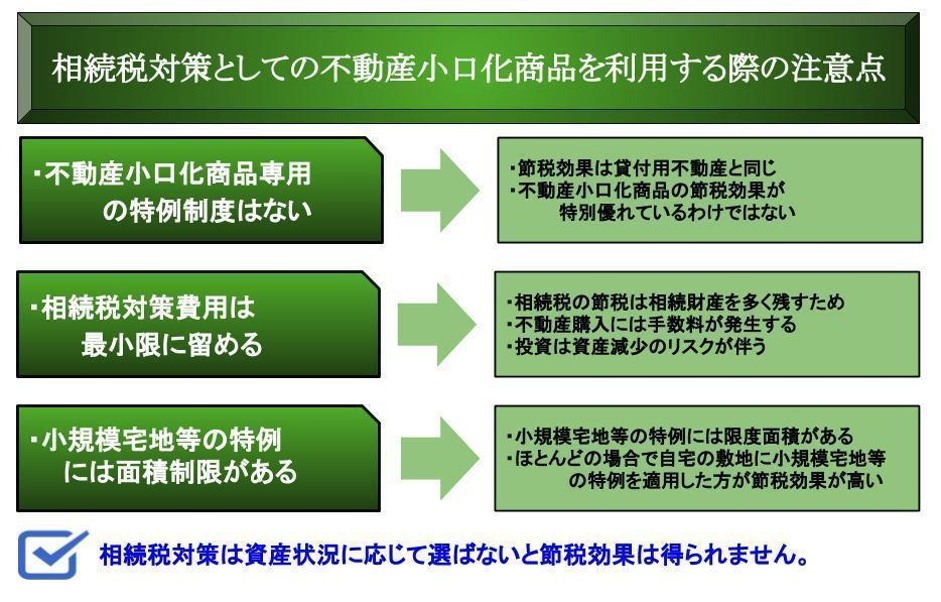

4-1.不動産小口化商品のみが適用できる相続税の特例制度はない

不動産小口化商品は、投資として運用しながら、相続税申告時には土地の特例制度を利用できるのが魅力です。

ただし不動産小口化商品だけに認められている特例制度はなく、自分でアパートやマンションを購入した場合と同様の相続税評価額の計算方法を用います。

そのため、不動産小口化商品が特別相続税の節税に優れているわけではありませんので、相続税対策として無理に購入する必要はありません。

4-2.相続税対策の費用は最小限に抑えるべき

相続税の節税は、相続人に資産を多く残すために行うものであり、節税のために相続財産を減少させては意味がありません。

不動産購入には、手数料や維持管理費が発生します。

不動産小口化商品の中には、購入手数料が無料の商品もありますが、資産価値が下がれば相続財産総額が減少することになります。

不動産小口化商品の購入は、相続税の節税効果と投資リスクを比較して検討すべきです。

4-3.不動産小口化商品に適用する小規模宅地等の特例には上限がある

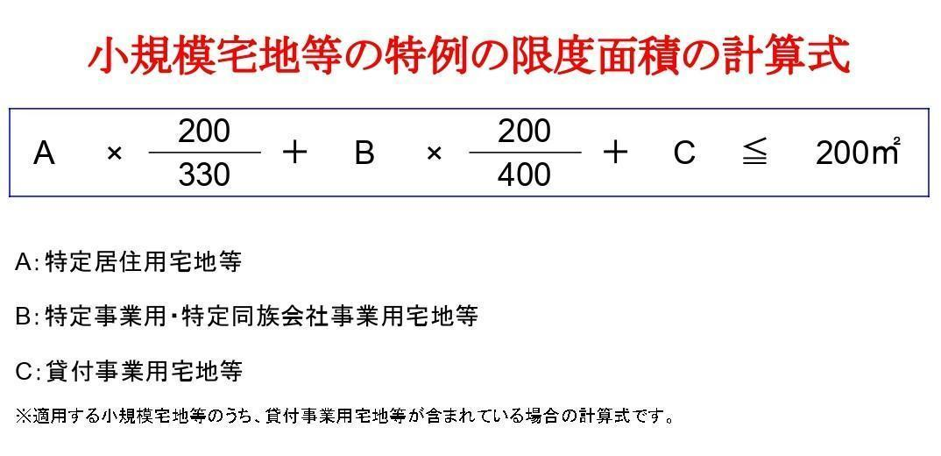

不動産小口化商品の土地についても小規模宅地等の特例を適用できますが、小規模宅地等の特例には限度面積があります。

不動産貸付として利用している土地は「貸付事業用宅地等」に該当し、特例適用の限度面積は200㎡、減額割合は50%です。

一方、自宅の敷地は「特定居住用宅地等」に該当し、特例適用の限度面積は330㎡、減額割合は80%です。

また複数の土地に対して、小規模宅地等の特例を併用適用する場合には、下記の計算式に基づいた限度面積まで適用可能となります。

小規模宅地等の特例の計算上、貸付事業用宅地等(不動産小口化商品)よりも、特定居住用宅地等(自宅の敷地)に適用した方が節税効果が高くなることが多いです。

そのため、特例適用が可能な土地の面積が限度面積を超える場合、不動産小口化商品の土地の評価額は減額できない(減額対象としない方が節税効果が高い)可能性があります。

5.相続税の節税方法は相続財産の種類によって最適解が違う

不動産小口化商品は相続税対策として有効な方法ですが、不動産小口化商品の購入以外でも相続税を節税する方法はありますし、どういった商品を選ぶかも節税には重要なポイントになります。

不動産小口化商品の販売事業者は、相続税の専門家ではないため、上記の点を考慮したアドバイスを受けることは難しいと考えられます。

ご自身のケースで不動産小口化商品の購入が節税に繋がるか、相続税申告の際に特例適用の要件を満たすかどうかは、相続税専門の税理士事務所に相談し、確認することをおすすめします。

相続税専門の税理士法人チェスターには、グループ会社に相続対策としての不動産購入をサポートする株式会社チェスターがあり、節税方法から具体的な商品検討までトータルでサポートすることが可能です。

不動産を活用した相続税対策をお考えの方はお気軽にご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

贈与税が非課税になる⁉️8つのパターンをわかりやすく解説!

画像をクリックすると資料請求ページに飛びます↓