相続税の未払いは周囲に迷惑をかけることも! 相続税滞納のペナルティを解説

タグ: #延納・未納, #税務調査

相続税は相続が発生した日(被相続人の死亡日)から10か月以内に申告・納税しなければなりません。もし相続税を未払いにしてしまうと、延滞税や無申告加算税などのペナルティがかけられます。また、未払いを続けていると連帯納付義務で他の相続人が肩代わりをさせられ、周囲に迷惑をかけることにもなります。

この記事では、相続税を未払いにしていた場合のペナルティと、他の相続人が肩代わりを求められる連帯納付義務についてお伝えします。

目次 [閉じる]

1.相続税は10か月以内に一括納付

遺産総額が基礎控除額(3,000万円+相続人1人あたり600万円)を超える場合に、相続人は相続税を申告・納税しなければなりません。申告と納税の期限は被相続人が亡くなった日の翌日から10か月以内で、原則として現金で一括納付します。

1-1.申告・納税期限の具体例

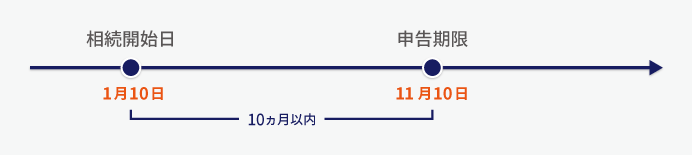

相続税の申告と納税の期限は、厳密には「被相続人の死亡を知った日の翌日から10か月以内」とされています。通常、家族が亡くなればその日のうちに知ることになるため「被相続人の死亡日の翌日から10か月以内」と解釈しても差し支えありません。

被相続人の死亡日が1月10日であった場合、相続税の申告期限を「死亡日から10か月以内」と解釈していると、期限は11月9日であると判断してしまいます。しかし、正確には「被相続人の死亡日の翌日から10か月以内」であり、申告期限は11月10日となります。

相続税の申告・納税の期限は「10か月後の月命日」と覚えておくとよいでしょう。

申告・納税の期限が土曜・日曜・祝日にあたる場合は税務署が閉まっているため、次の平日が期限となります。

1-2.相続税の納付方法

相続税は現金で一括納付する決まりになっています。納付する窓口は以下のとおりです。

- 金融機関や郵便局の窓口

- 申告書を提出した税務署の窓口

- コンビニエンスストア(納税額が30万円以下の場合のみ)

納税額が1,000万円未満であればインターネットを通じてクレジットカードで納付できますが、税額1万円までごとに83~84円(消費税込)の手数料がかかります。

相続税の納付方法については、下記の記事も参考にしてください。

相続税の納付方法は原則現金一括!4つの支払い方法・場所を解説

1,000万円未満であれば相続税はクレジットカードで納付できる

1-3.期限までに納付できない場合は延納・物納もできる

納税の期限までに相続税を納めることができない場合は、相続税の延納や物納ができます。

- 延納:相続税を分割して納める。未払いの部分に利子税がかかる。

- 物納:延納をしても納税できない場合に、相続した財産をそのまま納める。

ただし、延納や物納はどのような場合でも認められるわけではなく、適用の条件はかなり厳しくなっています。細かい条件や手続きについては、下記の記事を参考にしてください。

【相続税の延納】申請書・条件など使うための4つの手順を解説

相続税の物納とは?条件や物納できる土地・不動産について解説

2.相続税を未払いにした場合のペナルティ

相続税を期限までに申告せず、延納や物納の手続きも取らずに未払いにしていた場合は、以下のペナルティがかけられます。

- 税金を未払いにしていたことへのペナルティ:延滞税

- 正しく申告しなかったことへのペナルティ:無申告加算税

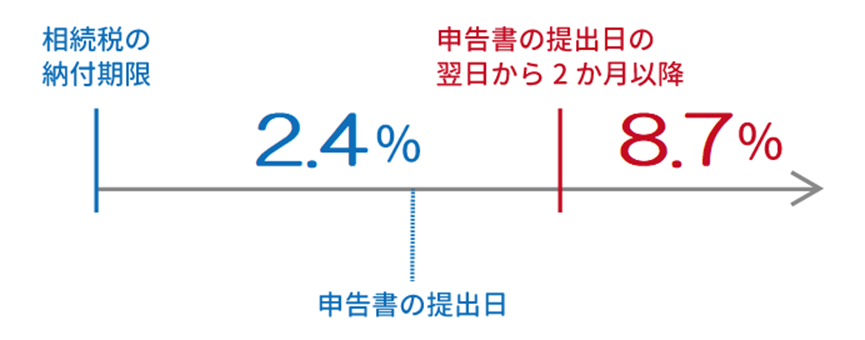

2-1.未払いの相続税には延滞税がかかる

相続税を未払いにしていたことへのペナルティとして、延滞税がかけられます。未払いの税金に対する利子にあたるもので、相続税の本来の納付期限の翌日から相続税を納付した日までの日数に応じて計算されます。税率は次のとおり定められています。

本来の納付期限の翌日から相続税を納付した日までの期間のうち

- 申告書の提出日の翌日から2か月以内:年2.4%(※)

- 申告書の提出日の翌日から2か月以降:年8.7%(※)

(※)延滞税の税率は令和4年1月1日から令和6年12月31日までの期間のものです。これ以外の期間は税率が異なるため、国税庁ホームページなどで確認してください。

2-2.正しく申告しなかったペナルティとして無申告加算税もかかる

相続税を申告していなかった場合は、正しく申告しなかったことへのペナルティとして無申告加算税もかけられます。

無申告加算税の税率は次の表のとおりです。税務調査を受ける前に自主的に申告した場合と、税務調査やその事前通知を受けてから申告した場合では税率は異なります。

無申告加算税の税率(申告期限が平成29年1月1日以降の場合)

| 相続税額のうち | 税務調査の事前通知を受ける前に自主的に申告した場合 | 税務調査の事前通知を受けてから税務調査を受けるまでに申告した場合(※1) | 税務調査を受けてから申告した場合(※1、※2) |

|---|---|---|---|

| 50万円以下の部分 | 5% | 10% | 15% |

| 50万円を超える部分 | 15% | 20% | |

| 【申告期限が令和6年1月1日以降の場合】 300万円を超える部分(※3) | 25% | 30% |

(※1)【申告期限が令和6年1月1日以降の場合】前年度及び前々年度の国税に無申告加算税・重加算税が課され、さらに同じ税目で無申告があった場合は、当年度分の税率が10%加算されます。

(※2)過去5年以内に相続税で無申告加算税または重加算税を課されたことがある場合は、税率が10%加算されます(上記※1とのいずれかが適用)。

(※3)納付すべき税額が300万円を超えることに納税者の責めに帰すべき事由がない場合は、「50万円を超える部分」の税率が適用されます。

悪質な場合は重加算税がかかる

相続税を申告せず未払いにしていた場合で特に悪質な場合は、無申告加算税の代わりに税率40%の重加算税がかけられます。

特に悪質な場合とは、課税を免れるために財産を隠したり証拠書類を偽装したりした場合があてはまります。

なお、次のいずれかにあてはまる場合は、税率が10%加算されます。

- 申告期限が平成29年1月1日以降で、過去5年以内に相続税で無申告加算税または重加算税を課されたことがある場合

- 申告期限が令和6年1月1日以降で、前年度及び前々年度の国税に無申告加算税・重加算税が課され、さらに同じ税目で無申告があった場合

2-3.未払いで逃げ切ることは不可能

相続税の納税には時効があります。通常は納税期限の翌日から5年で、意図的に申告しなかったなど特に悪質な場合でも7年で時効を迎えます。しかし、相続税を未払いにしたまま時効まで待っても納税を免れることはできません。

税務署には強力な調査権限があり、亡くなった被相続人の財産内容や相続人個人の預金口座の情報などを調べることができます。さらに、人が亡くなったことはその都度税務署に通知されることになっていて、相続があったことを隠し通すことはできません。

相続税の申告をしないで時効まで待つつもりでも、いずれ税務調査が行われて相続税の未払いが発覚してしまいます。

3.未払いを続けると他の相続人が肩代わりすることに

同じ被相続人から遺産を相続した人は、互いに連帯して相続税を納める義務があります。これを「連帯納付義務」といいます。

ある相続人が相続税の未払いを続けると、他の相続人のもとに税務署から通知が送られます。他の相続人は連帯して、自身が相続した財産の範囲で未払いの相続税を納付しなければなりません。相続税を未払いにしていると他の相続人に肩代わりさせることになり、周囲に迷惑をかけてしまいます。

なお、相続税の申告期限から5年を経過した場合と、相続税を未払いにしている人が延納や納税猶予の適用を受けた場合には、連帯納付義務は解消します。

4.申告もしていない!そんな時は

ここまで、相続税を未払いにしていた場合のペナルティと、他の相続人が肩代わりを求められる連帯納付義務についてお伝えしました。相続税を未払いにしていた場合は、本来の税額に加えて延滞税も負担しなければなりません。連帯納付義務で他の相続人に迷惑をかけることにもなるため、納税だけが終わっていない場合は早めに納付しましょう。

ただし、相続税申告も終わっていないという方は要注意です。相続税申告は10か月という期限がありますが、申告するべき財産や集めるべき書類が多く、慣れていない人の場合は10か月でも足りないほどと言われています。更に納税だけでなく申告もしないまま期限を過ぎてしまうと、延滞税だけではなく無申告加算税も加算されてしまい更に負担が大きくなるので、申告から始める必要がある方は早めに税理士に相談に行きましょう。

相続税専門の税理士法人チェスターは相続税申告の実績とノウハウが豊富にあるため、期限が迫ったお客様のスピード対応も承っております。

また、相続税申告が必要なお客様のご面談は無料で行っております。期限が迫っている場合は追加料金が発生する場合もございますのでお早めにお問合せください。

また、相続税が払えないのではないかとご不安な方は、「相続税が払えない場合の対処法を“相続専門税理士”が徹底解説!」も併せてお読み頂くことをお勧めします。

【関連記事】

相続税と連帯納付義務制度丨他人の相続税を払う!?予防策を解説

相続税を脱税したとみなされた身近な事例5選となぜバレるか解説

相続税の重加算税はいくら?税率は最大40%⁉計算例付きで解説

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

親から子への貸付が贈与とみなされないために必要な対策

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

贈与税が非課税になる⁉️8つのパターンをわかりやすく解説!

画像をクリックすると資料請求ページに飛びます↓