相続税で路線価による評価を否定!東京地裁判決が相続税の節税対策に及ぼす影響とは?

相続税の計算では、市街地の土地の価額を路線価で評価します。

しかし、東京地方裁判所は令和元年8月に、路線価による評価と実際の取引価格が大きく異なる場合には、路線価による評価を否定する判断をしました。

この判決はこれまでの相続税の節税対策に再考を迫るものであり、相続税の専門家の間でも大きな反響がありました。

この記事では、相続税で路線価による評価が否定されることになった背景と、今後の節税対策への影響について相続税専門の税理士が解説します。

目次 [閉じる]

1.相続税の財産評価で「路線価」が否定された

今回の判決のもとになった事案は、相続税申告における不動産の評価方法が争点となっています。

相続税の申告にあたって相続人は土地の価額を路線価で評価したところ、国税当局が路線価を否定して追徴課税したことが発端です。

相続人は国税不服審判所に審査請求を行いましたが、棄却されたため東京地方裁判所に訴えました。

今回の判決に関する事案の経緯

| 平成20年(2008年)8月 | 被相続人、二男の子と養子縁組 |

| 平成21年(2009年)1月 | 被相続人、東京都杉並区のマンションを購入 |

| 平成21年(2009年)10月 | 被相続人、公正証書遺言を作成 |

| 平成21年(2009年)12月 | 被相続人、神奈川県川崎市のマンションを購入 |

| 平成24年(2012年) (月は不明) | 被相続人、94歳で死亡。相続開始 |

| 平成24年(2012年)10月 | 相続人の間で遺産分割実施 |

| 平成25年(2013年)3月 | 相続人(二男の子)、川崎市のマンションを売却 相続人、税務署に相続税を申告 |

| 平成28年(2016年)2月 | 国税局長、評価方法について国税庁長官に上申 |

| 平成28年(2016年)3月 | 国税庁長官、国税局長に対して上申のとおり取り扱うよう指示 |

| 平成28年(2016年)4月 | 税務署、相続税の更正処分および過少申告加算税の賦課決定処分を実施 |

| 平成28年(2016年)7月 | 相続人、更正処分等の取り消しを求めて国税不服審判所に審査請求 |

| 平成29年(2017年)5月 | 国税不服審判所、上記審査請求を棄却 |

| 平成29年(2017年)11月 | 相続人、更正処分等の取り消しを求めて東京地方裁判所に訴訟を提起 |

| 令和元年(2019年)8月 | 東京地方裁判所、上記訴えを棄却 その後相続人、判決を不服として控訴 |

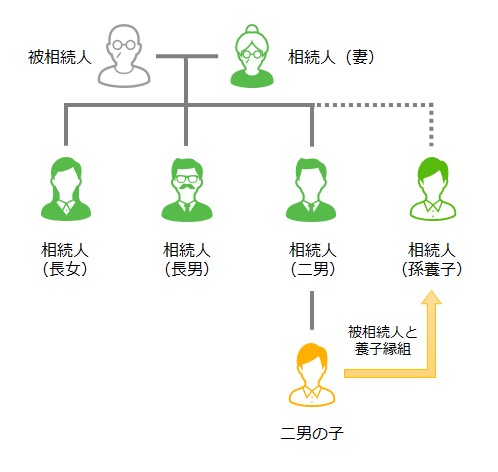

1-1.被相続人はマンションを2棟購入

この事案における被相続人は、平成24年(2012年)に94歳で死亡しました。

相続人は、妻、長女、長男、二男、孫養子(二男の子(長男))の5人です。

二男の子は平成20年(2008年)8月に被相続人の養子になっています。

被相続人は、90歳を過ぎた平成21年(2009年)に、マンションを続けて2棟購入しました。

購入価格は総額約14億円で、内訳は以下のとおりです。

被相続人が購入したマンションの購入価格

| 所在地 | 購入価格 |

|---|---|

| 東京都杉並区のマンション | 約8億3,700万円 |

| 神奈川県川崎市のマンション | 約5億5,000万円 |

| 合計 | 約13億8,700万円 |

マンションの購入のために、被相続人は銀行から10億円あまり、妻から4,700万円を借りています。

相続時には、これらの借入金が9億6,300万円残っていました。

これらのマンションは、遺言によりいずれも孫養子が相続しました。

孫養子は、相続した川崎市のマンションを、平成25年(2013年)3月に5億1,500万円で売却しています。

1-2.路線価による評価が否定されるまでの経緯

相続人は平成24年(2012年)10月に遺産分割を行い、翌平成25年(2013年)3月に相続税を申告しました。

申告では、マンション2棟を、国税庁の財産評価基本通達に基づいて、以下のとおり3億円あまりで評価しました。なお、土地の価額は路線価により評価しています。

| 相続財産 | 評価額 | 評価額の合計 |

|---|---|---|

| 東京都杉並区のマンション | 土地:約1億1,400万円(※) 建物:約8,600万円 | 約2億円 |

| 神奈川県川崎市のマンション | 土地:約5,800万円 建物:約7,600万円 | 約1億3,400万円 |

| 合計 | 約3億3,400万円 |

(※:小規模宅地等の特例を適用する前の評価額)

平成28年(2016年)4月、国税当局はこれらのマンションについて路線価による評価を否定し、更正処分を実施しました。更正処分では、以下の不動産鑑定評価額をもとに相続税を計算し直しました。

| 相続財産 | 国税当局の不動産鑑定評価額 |

|---|---|

| 東京都杉並区のマンション | 約7億5,400万円(※) |

| 神奈川県川崎市のマンション | 約5億1,900万円 |

| 合計 | 約12億7,300万円 |

(※:小規模宅地等の特例を適用する前の評価額)

相続人は当初の申告で相続税額を0として申告していました。

しかし、国税当局の更正処分でマンションの評価額が約4倍になったことなどから、本税及び加算税を含め3億3,000万円の追徴課税を受けることになりました。

相続人はこれを不服として国税不服審判所に審査請求を行いましたが、翌平成29年(2017年)に棄却されました。さらに、更正処分等の取り消しを求めて東京地方裁判所に訴えを起こしましたが、この訴えも棄却されました。

つまり、この事案では、路線価による評価が否定され、不動産鑑定評価額により土地の価額を評価することとされました。

相続人はこの判決を不服として控訴しています。

2.不動産を通常の方法で評価すると相続税が節税できる

相続税法では、相続税を申告するときの財産の額は時価で評価すると規定されています。

そこで、国税庁では財産評価基本通達で、財産の種類ごとの評価方法を定めており、不動産の価額は、原則として以下の方法で評価することとされています。

- 土地:路線価による評価(路線価方式)、または固定資産税評価額に所定の倍率を乗じる評価(倍率方式)

- 建物:固定資産税評価額による評価

不動産の価額を一つ一つ鑑定することは、申告する相続人だけでなく、申告を受ける税務署にも大きな負担となります。また、鑑定する人によって評価額が異なれば不公平になります。

そのため、財産評価基本通達に、一定の基準に沿って評価することが定められています。

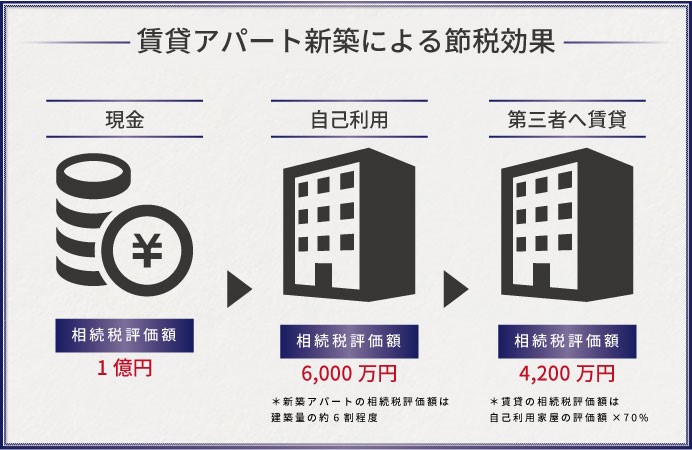

上記の路線価や固定資産税評価額は実際の取引価格より低いため、不動産の相続税評価額は購入価格より大幅に低くなります。さらに、賃貸不動産の相続税評価額は、借主の権利に相当する部分を差し引くためさらに低くなります。

次の図で示すように、1億円で新築した賃貸アパートの相続税評価額は4,200万円になるというケースもあります。

ただし、相続税評価額は相続税を計算するための金額であり、実際の取引価格が低くなるわけではありません。財産の価値を損なうことなく税額計算上の評価額だけ低くできることから、不動産の購入は優れた相続税の節税手段となっています。

この事案でも、マンションの購入は相続税の節税を目的としていました。

路線価によるマンションの評価額は、購入価格のおよそ4分の1でした。

| 相続財産 | 購入価格 | 路線価による評価額 |

|---|---|---|

| 東京都杉並区のマンション | 約8億3,700万円 | 約2億円(※) |

| 神奈川県川崎市のマンション | 約5億5,000万円 | 約1億3,400万円 |

| 合計 | 約13億8,700万円 | 約3億3,400万円 |

(※:小規模宅地等の特例を適用する前の評価額)

土地と建物の評価について詳しい内容は、下記の記事を参照してください。

(参照)

相続税の土地評価の方法を、税理士が初心者にも分かりやすく教えます

建物の相続税評価額は固定資産税評価額を使って計算する

3.通常の相続税評価が「著しく不適当」な場合は例外がある

財産評価基本通達では、通常の評価方法が「著しく不適当」な場合の例外が定められています。

財産評価基本通達

(この通達の定めにより難い場合の評価)6 この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する。

(参考)国税庁ホームページ 財産評価基本通達

財産評価基本通達のとおりに財産を評価することが著しく不適当であれば、国税庁長官の指示によって、通達に定める以外の方法で評価することが認められています。

どのようなときに「著しく不適当」となるかは明確にはなっていません。

しかし、次のような場合には、評価額の見直しが行われると考えられます。

- 通達のとおりに評価した不動産の価額が実際の取引価格(不動産鑑定評価額など)と大きく異なる場合

- 通達のとおりに評価した同族会社の非上場株式の価額が通常考えられる価額から逸脱している場合

この事案では、申告を受けた税務署が国税局を通じて国税庁長官に指示を仰いでいます。

その内容は、マンションについて「財産評価基本通達6を適用して、通達に定める評価方法ではなく他の合理的な方法で評価したい」ことを上申するものでした。上申を受けて、国税庁はそのとおり取り扱うよう指示しています。

4.なぜ路線価による評価が否定されたのか?

この事案では、相続人は財産評価基本通達に従って路線価でマンションの価額を評価し、相続税を申告しました。

通常であれば手続きに落ち度はないはずですが、この事案では国税当局に追徴課税される結果になってしまいました。さらに、国税不服審判所への審査請求や地方裁判所への訴えはすべて棄却されました。

なぜ路線価による評価が否定されることになったのでしょうか。

これには次のような理由が考えられます。

- 路線価は購入価格・鑑定評価額の4分の1だった

- 節税対策が露骨だった

- マンション以外の財産も課税を免れた

国税当局はこれらの事情から、通常の評価方法が「著しく不適当」であると判断して、路線価による評価を否定したものとみられます。

4-1.路線価による評価額は購入価格・鑑定評価額の4分の1だった

国税当局は、路線価による評価が妥当であるかどうかを調査するため、この事案のマンション2棟について不動産鑑定を行いました。

被相続人がマンションを購入した価格と相続税申告時の路線価による評価額、および国税当局の不動産鑑定評価額を比較すると以下のようになります。

| 相続財産 | 被相続人の購入価格 | 相続税申告時の路線価による評価額 | 国税当局の不動産鑑定評価額 |

|---|---|---|---|

| 東京都杉並区のマンション | 約8億3,700万円 | 約2億円(※) | 約7億5,400万円(※) |

| 神奈川県川崎市のマンション | 約5億5,000万円 | 約1億3,400万円 | 約5億1,900万円 |

| 合計 | 約13億8,700万円 | 約3億3,400万円 | 約12億7,300万円 |

(※:小規模宅地等の特例を適用する前の評価額)

相続税申告時の路線価による評価額は、購入価格および国税当局の不動産鑑定評価額のおおむね4分の1でした。

これらのマンションはいずれも、立地条件が良く収益性が高い物件でした。

不動産鑑定評価額は不動産の収益性をもとに評価したものであり、購入価格に近い金額が示されました。孫養子は川崎市のマンションを5億1,500万円で売却していることから、不動産鑑定評価額は相続時の実際の取引価格に近いということができます。

一方で、路線価は当時の経済状況を踏まえて足踏みが続いていたほか、個別の不動産の収益性までは反映できなかったと考えられます。

このような事情から、路線価による評価額は、購入価格、不動産鑑定評価額のいずれと比較しても小さな金額にとどまりました。

4-2.節税対策が露骨だった

この事案では、路線価と購入価格および鑑定評価額の差異の大きさに加えて、マンション購入やそれに関連した一連の行為が、明らかに相続税の節税を目的にしていたと判断されました。

たとえば、以下のような行為が問題視されたと考えられます。

- 90歳を過ぎた被相続人がマンションを続けて2棟購入した

- マンション購入は被相続人が孫と養子縁組した直後だった

- 融資を実行した銀行の社内文書には、「相続税対策を目的としたマンションの購入を計画し、借入れの依頼があった」旨、記載されていた

- マンション2棟を相続した孫養子がうち1棟を相続税の申告前に売却した

冒頭に掲げた年表から関連する事項を抜粋します。

今回の判決に関する事案の経緯(抜粋)

| 平成20年(2008年)8月 | 被相続人、二男の子と養子縁組 |

| 平成21年(2009年)1月 | 被相続人、東京都杉並区のマンションを購入 |

| 平成21年(2009年)10月 | 被相続人、公正証書遺言を作成 |

| 平成21年(2009年)12月 | 被相続人、神奈川県川崎市のマンションを購入 |

| 平成24年(2012年) (月は不明) | 被相続人、94歳で死亡。相続開始 |

| 平成24年(2012年)10月 | 相続人の間で遺産分割実施 |

| 平成25年(2013年)3月 | 相続人(二男の子)、川崎市のマンションを売却 |

4-3.マンション以外の財産も課税を免れた

この事案では、評価方法が争われたマンション2棟のほかにも以下の財産がありました。

- 評価方法が争われたマンション2棟以外の不動産:約2億200万円

- 有価証券:約2,500万円

- 現預金:約7,600万円

- その他の財産:約3億9,600万円

- マンション購入等に伴う債務:▲約9億9,500万円

相続人による相続税申告では、マンション2棟を3億円あまりで評価したため、債務控除、葬式費用控除と基礎控除により相続税の課税遺産総額は0でした。

| 相続人の申告内容 | |

|---|---|

| マンション2棟 | 約3億3,400万円 |

| その他の相続財産 | 約6億9,800万円 |

| 債務 | ▲約9億9,500万円 |

| 葬式費用 | ▲約200万円 |

| 基礎控除(※) | ▲1億円 |

| 課税遺産総額 | 0 |

(※)当時の基礎控除額は「5,000万円+1,000万円×法定相続人の数」であり、法定相続人は5人いたため1億円となります。

もし、マンション購入とそれに伴う借入がなければ、相続税の課税遺産総額は約6億円となるはずでした。

| マンション購入とそれに伴う借入がない場合 | |

|---|---|

| 相続財産 | 約6億9,800万円 |

| 債務 | ▲約3,200万円 |

| 葬式費用 | ▲約200万円 |

| 基礎控除 | ▲1億円 |

| 課税遺産総額 | 約5億6,400万円 |

この事案は、マンションの評価額を上回る多額の債務を控除することによって、本来相続税が課税されるはずであった財産についても課税を免れたということができます。これは、借入による相続税対策を行わない他の納税者との間で不公平になると判断されました。

5.路線価否定の判決が相続税対策に及ぼす影響

相続税申告で路線価による評価を否定した判決は、税の専門家の間でも驚きをもって受け止められました。

専門家が特に驚いたのは、マンションの購入が相続の2年~3年前であって、相続の直前ではなかったにもかかわらず国税当局による指摘の対象になったことでした。

東京地裁は、今回の事案について、マンションの購入時期よりも、路線価と不動産鑑定評価額の差異、相続税対策を目的とすると記された銀行の内部文書、マンションの売却時期など、さまざまな事情から総合的に判断したものとみられます。

この判決によって、路線価による評価が否定されるリスクが明らかになりました。

不動産を活用した相続税の節税対策では、今後、特に以下のような点に注意する必要があります。

- できるだけ早期から節税対策に着手する

- 行き過ぎた節税対策は税務当局の指摘の対象になる可能性(リスク)を考慮する

- 相続してすぐに相続財産を売却しない

- 財産の評価について「著しく不適当」とみなされる状況がないか慎重に確認する

なお、今回の事案については相続人が控訴しているため、東京地裁の判決が最終的な判断となるわけではありません。今後の裁判のゆくえが注目されます。

6.富裕層の相続税対策は相続税専門の税理士に相談を

相続税申告で路線価による評価を否定する判決が下されたことで、富裕層の節税対策はこれまで以上に慎重な検討が必要になります。

多額の資産をお持ちで相続税対策をお考えの方は、相続税専門の税理士法人チェスターにお任せください。

税理士法人チェスターは、相続税申告だけでなく生前からの相続税対策も数多く手がけています。

超富裕層(財産総額10億円~500億円)の生前対策コンサルティングについても豊富な実績があります。

税理士法人チェスター 生前対策プラン

(2億円以上の資産をお持ちの方につきましては、初回面談は無料で対応いたします。実際の対策コンサルティング報酬は、別途お見積りします。)

税理士法人チェスターの生前対策プランでは、お客様のニーズにあわせて以下のメニューもご用意しております。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓