空き家を相続放棄したらどうなるの?管理義務が残るって本当?【民法改正】

タグ: #相続放棄

住まない実家などの相続したくない空き家がある場合、相続人のみなさんは「相続放棄したい…」と考えられるのではないでしょうか。

しかし、相続放棄を選択すると、空き家以外の相続財産(遺産)も相続できなくなります。

また、相続放棄の手続きをしても、空き家を「現に占有」している人には保存義務(旧:管理義務)が残り、放置すると損害賠償請求などのリスクもあります。

この記事では、空き家を相続放棄したらどうなるのか、空き家の保存義務は誰にあるのか、保存義務から免れる方法についてまとめした。

相続したくない空き家が遺産に含まれる場合の、相続放棄以外の対処法もご紹介しますので、ぜひ参考にしてください。

目次 [閉じる]

1.空き家だけを相続放棄することはできない

相続したくない空き家が相続財産(遺産)に含まれる場合、相続放棄を選択すべきか否かが問題になります。

しかし、相続財産のうち、空き家だけを相続放棄することはできません。

他の遺産を相続したいのであれば、「単純承認」を選択することとなるため、空き家も相続しなければなりません。

詳しくは「単純承認とは?限定承認や相続放棄との違いや単純承認とみなされるケース」をご覧ください。

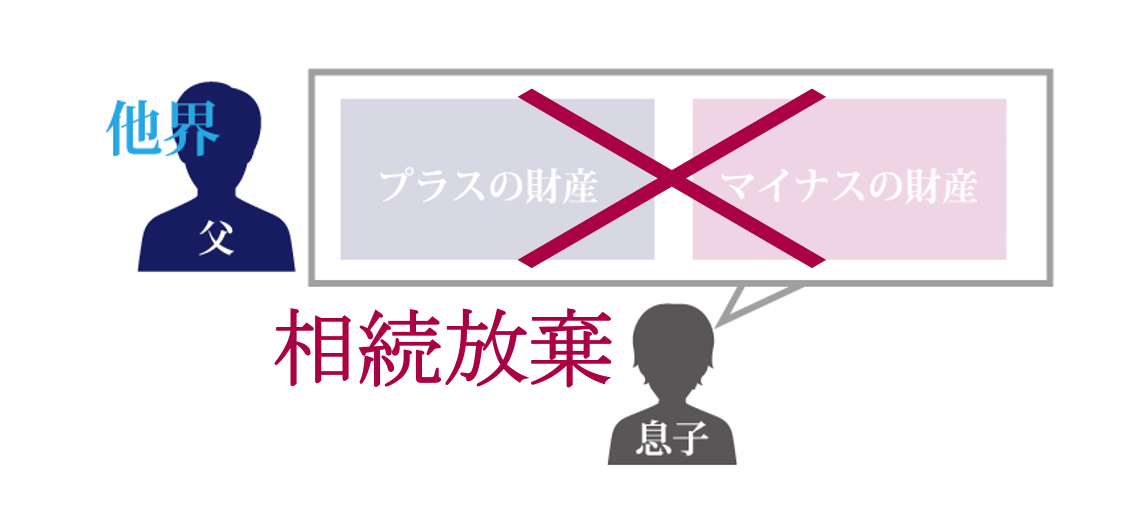

1-1.そもそも相続放棄とは

相続放棄とは、被相続人のプラスの財産(不動産や預貯金など)はもちろん、マイナスの財産(借入金や未払金など)も一切引き継がないことを言います。

相続放棄をするためには、原則として「自己のために相続の開始があったことを知った時」から3ヶ月以内に、被相続人の最後の住所地を管轄する家庭裁判所で、「相続の放棄の申述」という手続きをしなくてはなりません。

相続放棄が受理されれば、法的に「はじめから相続人ではなかった」として扱われます。

相続放棄が選択されるのは、主に被相続人が債務超過であり、その借金の返済義務を免れたい場合です。

この他、土地や事業用の財産を後継者に継がせる場合や、相続トラブルを回避するために相続放棄を選択することもあります。

相続放棄について、詳しくは「相続放棄とは?メリット・デメリットから手続き方法・期限など基礎知識を解説」をご覧ください。

2.空き家を相続放棄したらどうなるの?国庫に帰属する?

相続人が相続放棄をしたら、空き家を含む相続財産はどうなるのかを確認していきましょう。

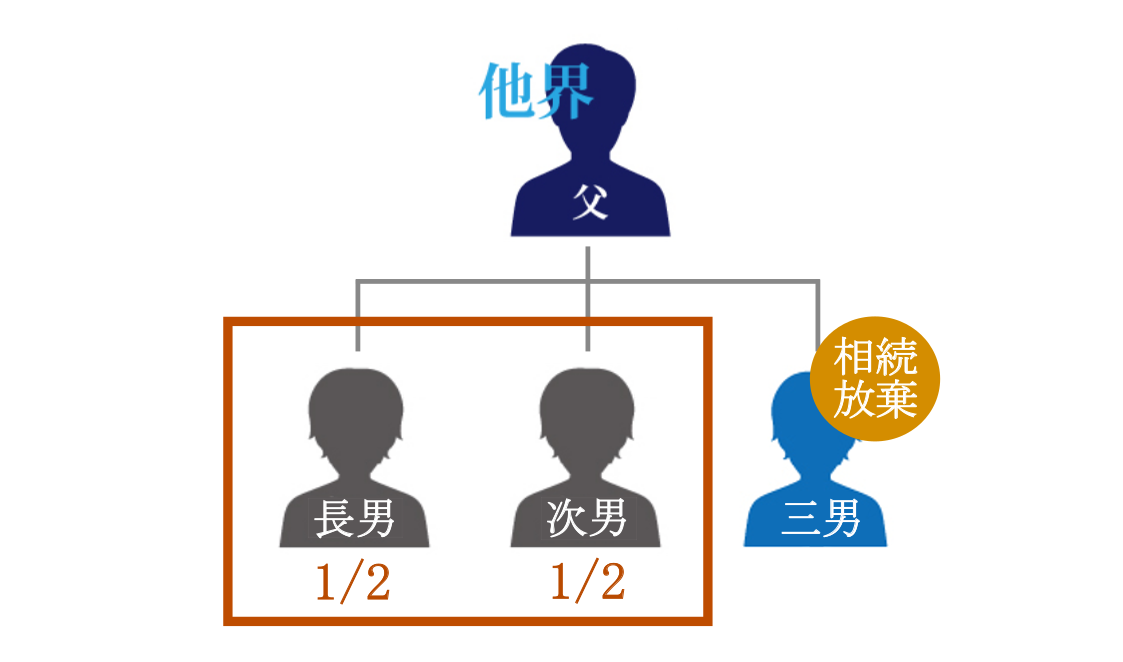

2-1.同順位の他の相続人が空き家を取得する

同順位の相続人が複数人いる場合、相続放棄をした人以外の相続人が、空き家の相続権を有します。

例えば、第一順位の法定相続人である子供が長男・次男・三男であり、三男だけが相続放棄をしたとします(配偶者はすでに他界)。

この場合、空き家を含む相続財産の相続権は、長男と次男が有することとなります(三男に子がいても代襲相続は発生しない)。

詳しくは、「相続放棄すると代襲相続は起きない?3世代相続やケース別事例・注意点を解説」をご覧ください。

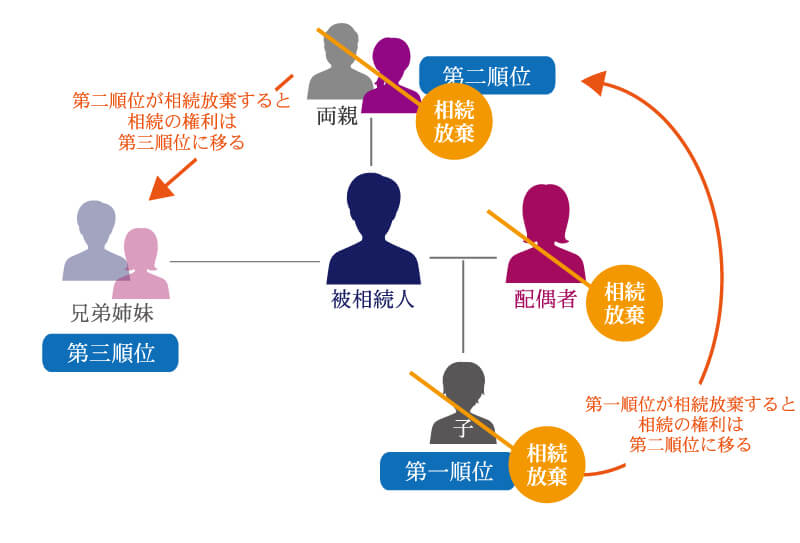

2-2.次順位の法定相続人に空き家の相続権が移る

同順位の相続人全員が相続放棄し、次順位の相続人がいる場合は、その人に相続権が移ります。

つまり、空き家を含む相続財産を取得する権利は、第二順位や第三順位の相続人に移転することとなります。

例えば、被相続人の相続人が第一順位の子(長男と次男)であるものの、どちらも相続放棄した場合、相続権が第二順位の父母に移転します。

仮に第二順位の父母など全員が他界している場合や、相続放棄を選択した場合は、第三順位の兄弟姉妹に空き家の相続権が移転します。

相続順位について、詳しくは「相続順位とは?代表的な3つのパターンを図でわかりやすく解説!」をご覧ください。

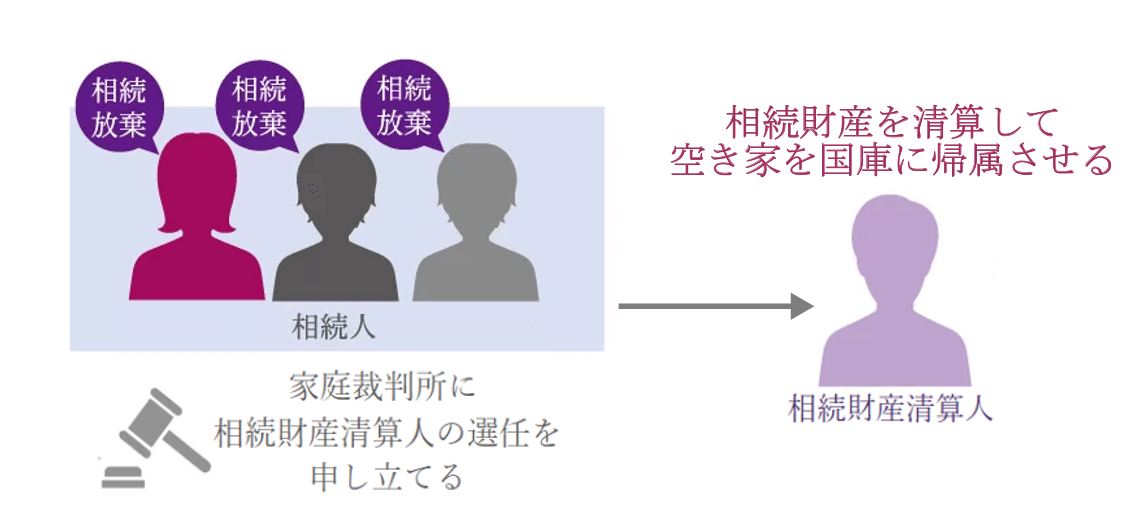

2-3.法定相続人全員が相続放棄をしたら空き家は国庫に帰属する

法定相続人全員が相続放棄をした場合、相続財産である空き家は、国庫に帰属することとなります(民法第239条第2項)。

ただし、法定相続人全員が相続放棄を選択したからといって、自動的に空き家が国庫に帰属することはありません。

利害関係人らが家庭裁判所に「相続財産清算人(旧:相続財産管理人)」の選任申立てを行うことで、はじめて空き家が国庫に帰属することとなります(詳細は後述します)。

3.空き家を相続放棄しても保存義務(管理義務)は残る【民法改正】

相続放棄をしても、空き家の保存義務が残る可能性があります。

この理由は、民法第940条第1項において、以下のように定められているためです。

相続の放棄をした者は、その放棄の時に相続財産に属する財産を現に占有しているときは、相続人又は第九百五十二条第一項の相続財産の清算人に対して当該財産を引き渡すまでの間、自己の財産におけるのと同一の注意をもって、その財産を保存しなければならない。

【引用:e-Gov法令検索「民法940条」】

相続放棄をした場合の空き家の管理義務は、これまでも民法で定められていましたが、その発生要件や内容が曖昧でした。

その結果、相続放棄したにもかかわらず、管理義務によって過剰な負担を強いられることもありました。

そこで民法が改正され、令和5年4月1日以降は、空き家などの相続財産に係る「保存義務の対象者」がより明確になりました。

なお、旧民法では「管理義務」と呼ばれており、民法改正によって「保存義務」に呼称が変更されましたが、両者に実質的な違いはありません。

3-1.空き家の保存義務は「現に占有している人」にある

空き家の保存義務がある「現に占有している人」とは、事実上の支配・管理をしている人のことを指します。

例えば、「実家で被相続人と同居していた相続人(支配)」や、「空き家を管理している相続人」である場合、相続放棄を選択しても、空き家の保存義務があるということです。

ただし、「現に占有している」の解釈は明白ではありませんので、相続放棄をする前に、必ず弁護士に相談をしましょう。

3-2.空き家の保存義務は「引き渡す」までの間

空き家を含む相続財産の保存義務は、他の法定相続人に引き渡すまで続きます。

仮に法定相続人全員が相続放棄をした場合は、相続財産清算人に引き渡すまで、空き家の保存義務が続きます。

4.相続放棄した空き家の保存義務があるのは誰?シミュレーション事例

文面だけではイメージしづらいかと思いますので、シミュレーションの事例を元に、相続放棄した空き家の保存義務が誰にあるのかを確認してみましょう。

4-1.【ケース①】空き家の管理に関わっていない相続人が相続放棄

被相続人の相続人は第一順位の子供1人であり、次順位の相続人は第三順位の兄弟姉妹とします(第二順位の父母等はすでに他界)。

この場合、第一順位の法定相続人である子供が相続放棄をすれば、次順位の法定相続人である兄弟姉妹が、空き家の相続権を得ることとなります。

しかし、子供は東京で自分の家族と暮らしており、相続によって空き家になった地方の実家の手入れなどは、被相続人の兄弟姉妹が行っていたとします。

このケースの場合、空き家の保存義務は、相続放棄をした子供ではなく、「現に占有(空き家を管理)」している被相続人の兄弟姉妹にあるといえます。

そのため、被相続人の兄弟姉妹が相続放棄を選択する場合は、相続財産清算人に引き渡すまで、兄弟姉妹に空き家の保存義務が残ることとなります。

4-2.【ケース②】空き家となった実家で同居していた相続人が相続放棄

被相続人の相続人は第一順位の子供1人であり、次順位の相続人は第三順位の兄弟姉妹とします(第二順位の父母等はすでに他界)。

そして、相続開始時点で子供は被相続人と同居していたものの、相続放棄を選択して引っ越したとします。

この場合、次順位の相続人である兄弟姉妹が、空き家の相続権を得ることとなります。

しかし、子供は相続放棄をしているものの、空き家となった実家で同居していたため、「現に占有(空き家を支配)」しているとみなされます。

そのため、兄弟姉妹に引き渡すまでは、相続放棄をした子供に空き家の保存義務があります。

仮に兄弟姉妹も相続放棄した場合は、相続財産清算人に引き渡すまで、子供に空き家の管理義務が残ることとなります。

5.相続放棄した空き家の保存義務を怠った場合のリスク

相続放棄をしても「現に占有」している人には空き家の保存義務があり、空き家の老朽化が進まないように、管理していく必要があります。

相続放棄をしたからといって空き家の保存や管理を怠ると、様々なリスクがあります。

5-1.損害賠償請求される可能性あり

空き家の管理の不行き届きで他人に損害が及んだ場合は、管理責任を問われ、損害賠償請求される可能性があります。

- 地震、台風、積雪などによる倒壊

- 強風による屋根、外壁、雨どいの飛散

- 屋根からの落雪

空き家の倒壊に巻き込まれて人が亡くなった場合には、損害賠償額が数千万円から数億円に上ることも想定されます。

空き家の管理の不行き届きで損害が発生しないよう、相続放棄をしたとしても、空き家の管理義務を怠らないことが重要です。

5-2.近隣から苦情が来る可能性あり

誰も管理する人がいなくなった空き家は、周囲の環境を悪化させたり、景観が悪くなったりする恐れがあります。

そのため、近隣住民から改善を求めて、苦情が来ることも想定されます。

- 動物の侵入

- 草木の成長による環境の悪化

- ゴミの不法投棄

この他にも、放火による火災が発生したり、犯罪に利用されたりするリスクもあります。

5-3.行政から助言・指導が入る可能性あり

全国的な空き家の増加が社会問題になっていることから、平成27年に「空家等対策の推進に関する特別措置法」が施行され、令和4年に一部改正されました。

これに伴い、以下のような管理状態が特に悪い空き家は、「管理不全空き家」や「特定空き家」に指定される可能性があります。

| 管理不全空き家 | 1年以上誰も住んでいない状態で管理が不十分であり、放置すれば「特定空き家」になる恐れがある空き家 |

|---|---|

| 特定空き家 | 1年以上誰も住んでいない状態で、ほとんど管理がなされていない状態の空き家 |

相続放棄で管理義務を免れたつもりになっていると、忘れたころに行政から助言・指導が入るかもしれません。

それでも改善しない場合は勧告・命令となり、罰金が課せられたり行政代執行されたりする可能性もあります。

詳しくは「空き家対策特別措置法の内容とその対策【空き家オーナー必見!】」をご覧ください。

6.空き家の保存義務から免れるには「相続財産清算人」の選任申立てを

法定相続人全員が相続放棄をした場合、空き家の保存義務から免れるためには、「相続財産清算人(旧:相続財産管理人)」の選任申立てを行う必要があります。

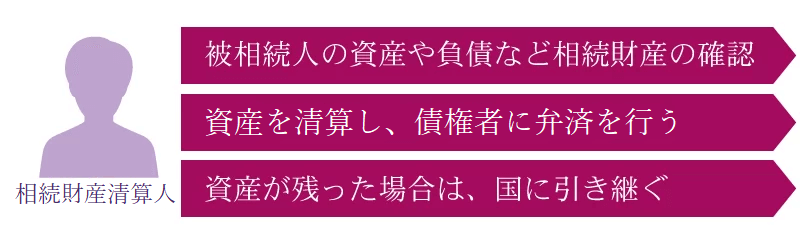

相続財産清算人とは、被相続人の債務の清算や特別縁故者に対する相続財産の分与を行い、残った相続財産を国庫に帰属させる人のことです。

以前は「相続財産管理人」と呼ばれていましたが、民法改正により、令和5年4月1日からは「相続財産清算人」と名称が変更されています。

詳しくは「相続財産管理人(相続財産精算人)とは?選任手続き・流れ・費用」をご覧ください。

6-1.相続財産清算人の選任申立てができる人

相続財産清算人の選任申立てができるのは、「利害関係人(被相続人の債権者・特定遺贈を受けた者・特別縁故者など)」です。

しかし相続放棄をしただけでは、利害関係人には該当しません。

法定相続人全員が相続放棄をしたケースにおいて、空き家を現に占有している人に該当する場合のみ、「利害関係人」として相続財産清算人の選任申立てが認められます。

6-2.相続財産清算人の選任の申立て方法

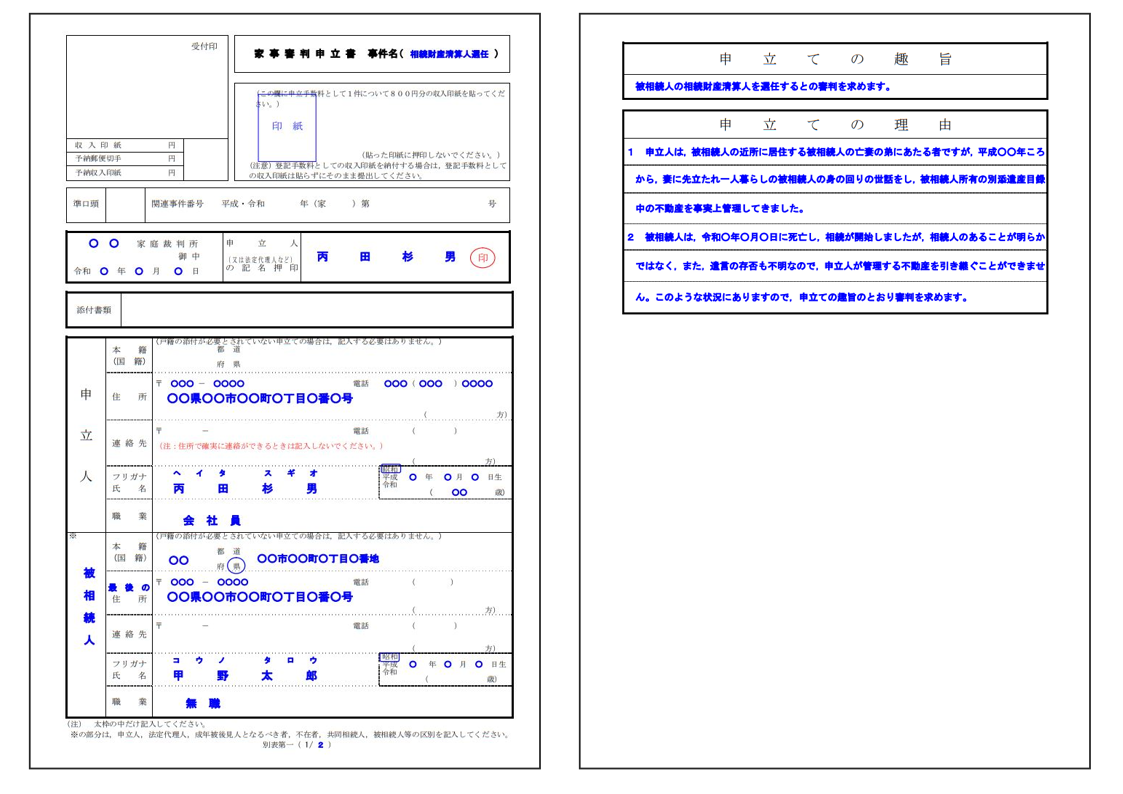

相続財産清算人を選任する場合は、家庭裁判所に「選任申立て」を行う必要があります。

具体的には、以下の家事審判申立書に相続財産清算人の選任の旨を記載して必要書類を添付し、被相続人の最後の住所地を管轄する家庭裁判所に提出する必要があります。

【出典:裁判所「相続財産清算人の選任の申立書の記入例」】

【出典:裁判所「相続財産清算人の選任の申立書の記入例」】

添付書類について、詳しくは裁判所「相続財産清算人の選任」をご覧ください。

6-3.相続財産清算人の選任の申立てに係る費用

相続財産清算人の選任申立てには、以下の費用がかかります。

- 収入印紙(800円分)

- 連絡用の郵便切手(家庭裁判所で要確認)

- 官報公告料(5,075円)

この他にも、相続財産清算人の報酬に充てるため、数十万円から100万円程度の「予納金」が必要になる場合があります。

相続財産から報酬を支払うことができれば予納金は返還されますが、これだけの費用がかかるのであれば、空き家を相続して固定資産税を払うほうが安い場合もあります。

7.空き家は相続放棄以外の対処法がおすすめ

空き家を相続放棄しても、「現に占有」している人には、次順位の相続人や相続財産清算人に引き渡すまでは管理義務が残ります。

さらに相続放棄は原則として撤回することができず、全員が相続放棄してしまうと、相続財産清算人の選任のために多額の費用を支払う可能性もあります。

そのため、相続財産に空き家が含まれる場合は、相続放棄以外の対処法を検討すべきといえるでしょう。

この章では、空き家になった実家がある場合の対処法として、相続放棄以外の方法をご紹介します。

7-1.地道に売却の可能性を探る

相続した空き家にすぐに売却できないとしても、時間をかけて探せば買い手が見つかるかもしれません。古い空き家を解体して、更地として売り出すことも選択肢になります。

なお、相続した空き家を売却した場合に、「相続税の取得費加算の特例」や「空き家に係る譲渡所得の3,000万円特別控除の特例」を適用できれば、譲渡所得税が軽減されます。

詳しくは「相続不動産を売却!手続きの流れ・税金シミュレーション・確定申告について」や「相続した空き家を売却!譲渡所得税に係る2つの特例の選択ミスに注意」をご覧ください。

7-1-1.空き家の状態で売却する

空き家をそのままの状態で売却できれば、解体の手間がなく費用もかかりません。

空き家が比較的新しい場合は、「中古一戸建て物件」として売却できます。

一方、築年数が20年~30年を超えると、戸建て住宅の建物としての価値はほぼなくなるため、「古家付き土地」として売却します。

古家付き土地として売却する場合は、買主の解体費用の負担を考慮して売値が安くなることがあります。

7-1-2.空き家を解体して更地の状態で売却する

空き家が古い場合は、空き家を解体して更地の状態で売却する方がよい場合もあります。

更地であれば買主はすぐに新しい家を建てることができ、不動産としての需要は高まるでしょう。

ただし、空き家の解体費用がかかるほか、固定資産税の住宅用地の特例が受けられなくなり、固定資産税の税額が高くなる点に注意が必要です。

7-2.隣家に購入の交渉を行う

隣の家の所有者に、空き家と敷地の購入を持ち掛けるという方法もあります。

隣り合った土地を買うと敷地が広くなり、家屋の建て増しや庭の拡大など、隣家にとって都合が良いこともあります。

隣地を購入して道路に接続できる場合や、土地の形状が良くなる場合は、高値で売れることも期待できます。

ただし、売買の手続きは、個人間で行うよりは不動産会社を通すことをおすすめします。

仲介手数料がかかりますが、契約や登記の手続きを任せられ、スムーズに取引ができるでしょう。

7-3.空き家を活用できないかもう一度検討する

空き家を無理に売却しようとしないで、自身で活用できないかもう一度検討してみてもよいでしょう。

例えば、賃貸不動産として貸し出すか、老後の住まいとして取っておくなどあらゆる可能性を考えてみます。

テレワークなど新しい働き方が普及しつつあり、郊外の一軒家でも借り手がつくかもしれません。思い切って、相続人の誰かが移住するのも一つの対処法です。

7-4.自治体などに寄付する

限られたケースですが、防災や環境保護などの目的で、自治体が不動産の寄付に応じる場合があります。

売却先を探す一方で、空き家の所在地の自治体の担当窓口に相談してみるとよいでしょう。

なお、国や地方自治体に寄付をした不動産は、相続税の寄附金控除の対象となり、相続税の課税対象から外れます。

ただし、相続税の申告期限までに寄付をするなど、一定の要件を満たす必要がありますのでご注意ください。

詳しくは「相続税の寄付金控除とは?相続財産を寄付するメリットについて解説」をご覧ください。

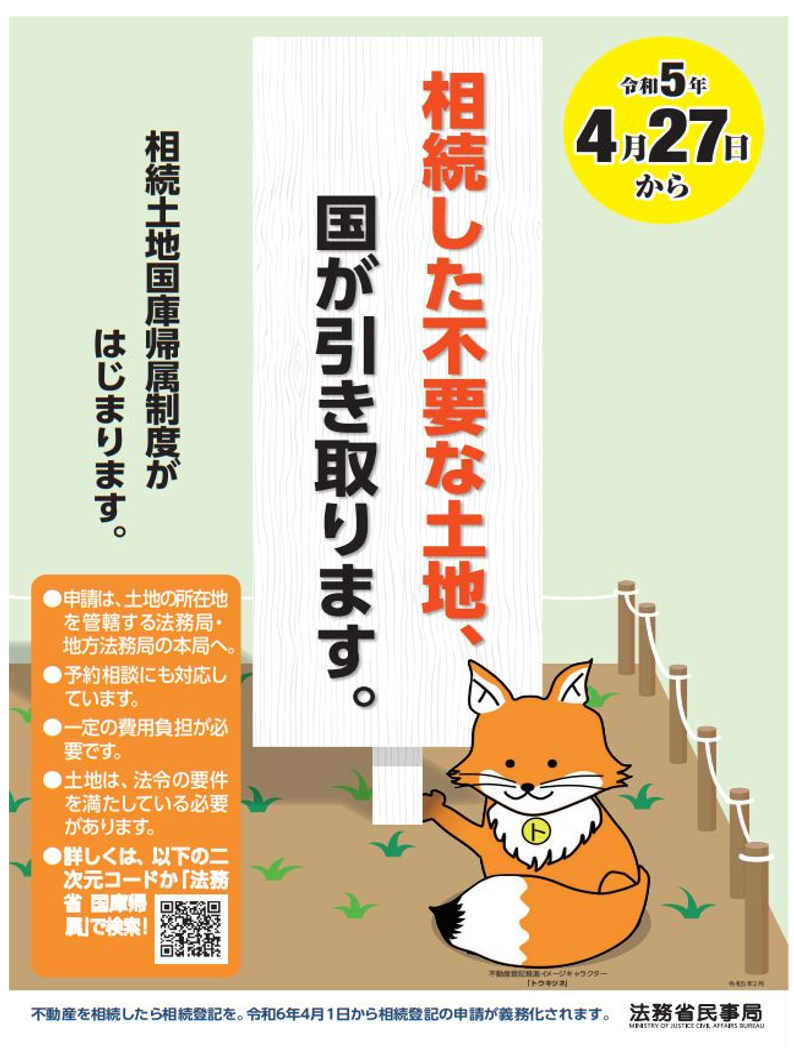

8.「相続土地国庫帰属制度」で空き家を国に納める方法もある

令和5年4月27日から「相続土地国庫帰属制度」が施行され、相続した不要な土地を国に納めることができるようになりました。

【出典:法務省ホームページ】

【出典:法務省ホームページ】

相続放棄を選択した場合も、最終的に国庫に帰属することとなりますが、相続財産清算人の選任などの手続きが必要であり、相続人の負担が大きくなっていました。

相続土地国庫帰属制度の要件を満たすことができれば、手放したい空き家がある土地を国庫に納めることができます。

詳しくは「相続土地国庫帰属制度とは?対象になる土地・対象者は?」や「相続土地国庫帰属制度スタート!山林や森林への適用可否」をご覧ください。

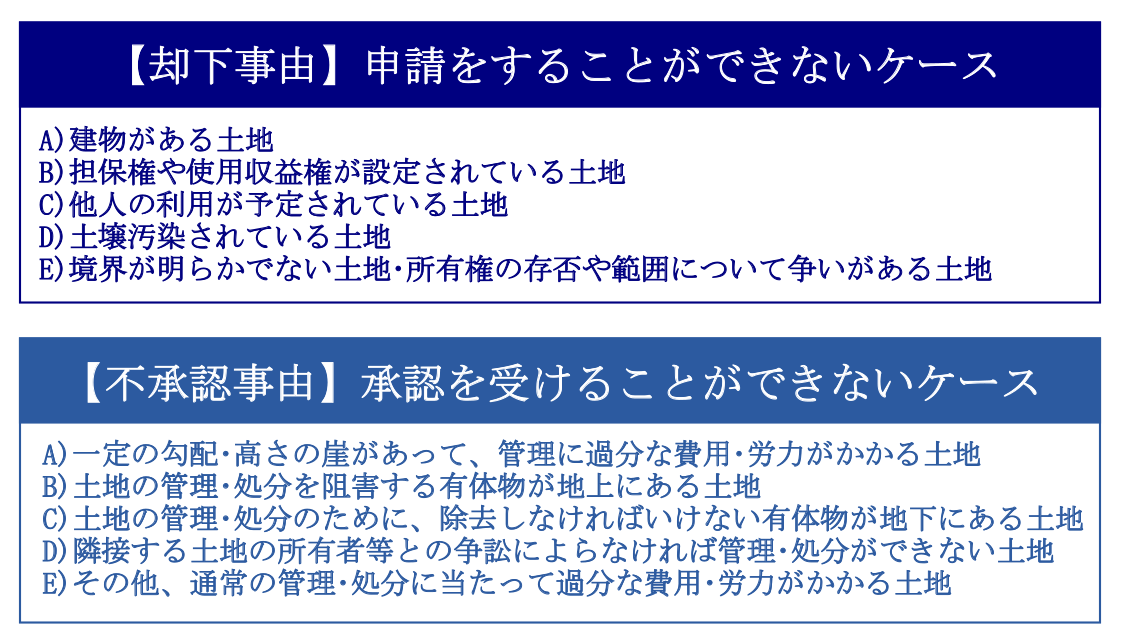

8-1.相続土地国庫帰属制度の対象となる土地

相続土地国庫帰属制度の申請が認められるのは、相続や遺贈で取得した土地です(土地が共有であるときは、共有者全員が共同して申請すること)。

なおかつ、以下の「却下事由」や「不承認事由」に該当しないことが要件となります。

つまり、相続土地国庫帰属制度を利用するには、空き家を解体して更地にしなければなりません。

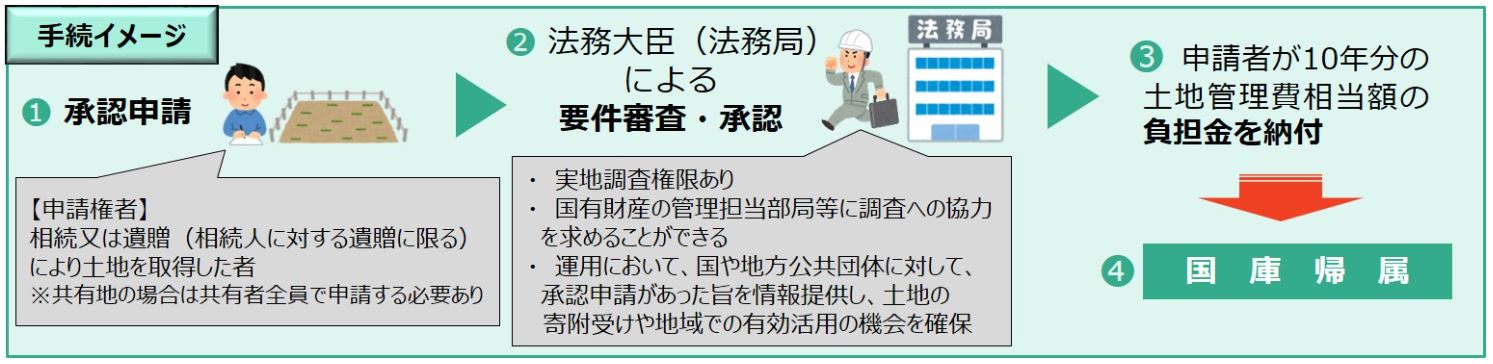

8-2.相続土地国庫帰属制度の申請手続きの流れ

相続土地国庫帰属制度の申請先は、承認申請をする土地が所在する、都道府県の法務局・地方法務局(本局)の不動産登記部門(登記部門)です。

具体的な手続きの流れは、以下のとおり定められています。

【出典:法務省「相続土地国庫帰属制度の概要」】

【出典:法務省「相続土地国庫帰属制度の概要」】

詳しくは、法務省「相続土地国庫帰属制度の概要」をご覧ください。

8-3.相続土地国庫帰属制度の申請にかかる費用

相続土地国庫帰属制度の申請には、以下の費用がかかります。

- 審査手数料(土地一筆あたり14,000円)

- 負担金(原則20万円)

負担金の額は、宅地では原則20万円ですが、一部の市街地では面積に応じて算定されることになります。

具体的な算定方法について、詳しくは法務省「相続土地国庫帰属制度の負担金」をご覧ください。

9.空き家の相続でお困りの場合は専門家に相談を

空き家を相続したくないからという理由で相続放棄をしても、現に占有している人には空き家の保存義務があります。

法定相続人全員が相続放棄をしても、相続財産清算人に引き渡すまでは保存義務が残り、選任するためには費用がかかります。

相続財産に空き家がある場合は、相続放棄ではなく「売却・活用・寄付」を検討し、それでも手放せない場合は、「相続土地国庫帰属制度」の検討をおすすめします。

まずは相続の専門家である弁護士または司法書士に相談して、最適な対処法を選択しましょう。

9-1.チェスターグループにご相談を

チェスターグループとは、相続業務に特化した司法書士法人チェスターや、相続税を専門とする税理士法人チェスターなどが在籍する、相続専門の総合グループのことです。

相続不動産の売却を強みとうる株式会社チェスターと共に、様々な相続ニーズにワンストップで対応可能となります。

初回の面談は無料で承りますので、まずはお気軽にお問い合わせください。

【不動産売却】株式会社チェスター

【相続税申告】税理士法人チェスター

【相続登記】司法書士法人チェスター

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓