空き家対策特別措置法の内容とその対策【空き家オーナー必見!】

十分に管理されずに放置された空き家が全国的に増えていて社会問題になっています。

放置された空き家は、崩壊したり火災に遭ったりする危険性が高くなるほか、動物の侵入や草木の成長などで、周囲の環境が悪化する恐れもあります。

放置された空き家がさまざまな問題を引き起こしている状況を受けて、2015年に空き家対策特別措置法が施行されました。

この記事では、空き家対策特別措置法の内容と空き家オーナーが取るべき対策をご紹介します。空き家を抱えてお困りの方はぜひ参考にしてください。

目次 [閉じる]

1.空き家対策特別措置法とは

空き家対策特別措置法(空家等対策の推進に関する特別措置法)は、周囲の環境悪化を招く恐れがある空き家について対策を定める法律です。2015年2月26日(特定空き家に関連する規定は同年5月26日)に施行されています。

空き家対策特別措置法のもとでは、管理状態が特に悪い空き家は行政の指導を受けることになります。所有者の管理責任が問われるほか、固定資産税が高くなり金銭的な負担も増します。

1-1.管理状態が悪い空き家は「特定空き家」に指定

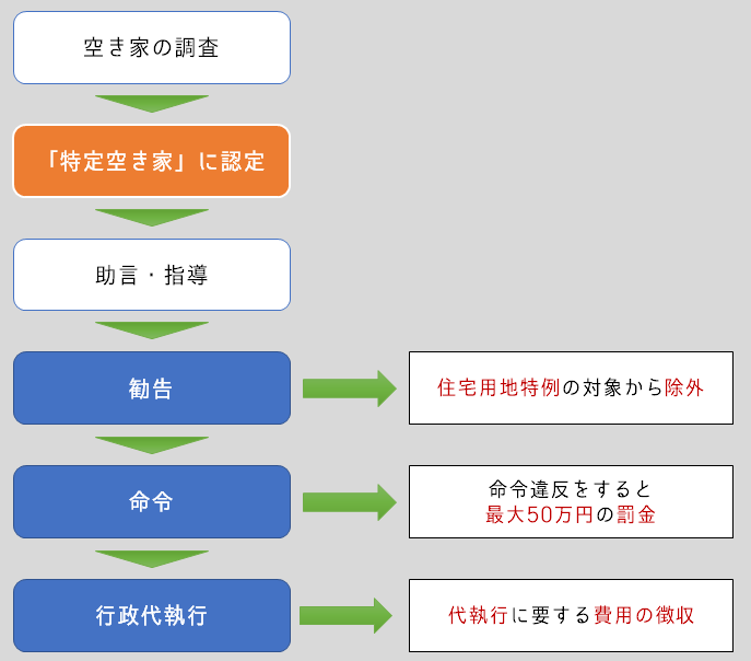

管理状態が特に悪い空き家は、自治体によって「特定空き家」に指定されます。

特定空き家に指定される条件は次の4つです。

- 倒壊等著しく保安上危険となるおそれのある状態

- 著しく衛生上有害となるおそれのある状態

- 適切な管理が行われていないことにより著しく景観を損なっている状態

- その他周辺の生活環境の保全を図るために放置することが不適切である状態

「特定空き家」に指定されると、次のとおり自治体による指導などが行われます。

- まず、自治体から所有者に対して助言・指導が行われ、空き家の修繕または解体、樹木の伐採などの措置をとるよう示されます。助言や指導を受けて所有者が空き家の状況を改善すれば、特定空き家の指定は解除されます。

- 助言や指導によっても空き家の状況が改善されない場合は、空き家の状況を改善するよう勧告が行われます。勧告を受けるとその土地は固定資産税等の住宅用地特例の対象から除外され、翌年分から固定資産税・都市計画税が高くなります。

- 勧告を受けてもなお放置していると、空き家の状況を改善するよう自治体から命令を受けることになります。命令に違反すると罰金が科されます。

- 最終的には、自治体が空き家を取り壊して所有者に費用を請求する行政代執行が行われます。

1-2.【2023年改正】放置すれば特定空き家になる空き家は「管理不全空き家」に指定

2023年に空き家対策特別措置法が改正され、空き家が「特定空き家」になることを未然に防ぐための対策がとられることになりました。放置すれば「特定空き家」になる恐れのある空き家は、「管理不全空き家」に指定されます。

「管理不全空き家」に指定されると、自治体から所有者に対して指導・勧告が行われます。勧告を受けると、空き家がある土地は固定資産税等の住宅用地特例の対象から除外され、翌年分から固定資産税・都市計画税が高くなります。

改正法は2023年12月13日に施行されます。

2.自分の財産を特定空き家にしないための対策

空き家対策特別措置法は自治体が行うべき空き家対策を定めていますが、行政指導などを通じて所有者の管理責任も問うています。

空き家の所有者は、自分の財産を「特定空き家」や「管理不全空き家」にしないような対策をする必要があります。ここでは、特定空き家や管理不全空き家に指定されないための対策を5つご紹介します。

空き家対策はできるだけ早く取り掛かることをおすすめします。

対策をしないで所有者が亡くなると、相続人に負担をかけることになってしまいます。

現に、空き家を抱えている人の半数以上は、空き家を相続によって取得しています(国土交通省「令和元年空き家所有者実態調査」)。

2-1.空き家を売却する

空き家の売却が適しているケース

- 空き家の状態が良好で立地条件も良い

- 空き家に移り住む予定はない

家屋を空き家として持ち続けていると、経年劣化が早くなり資産価値が低下します。

また、所有している間は毎年固定資産税を納めなければなりません。

空き家の状態が良好で立地条件も良い場合は、売却が有効な選択肢の一つになります。

生前に不動産を換金することで相続をスムーズにできるメリットもあります。

マイホームを売却したときには所得税が軽減されますが、現在は空き家を売却した場合も同様に所得税が軽減されます。

2-1-1.空き家を売却したときの所得税の軽減

所有者が住まなくなってから3年を経過する年の12月31日までに空き家を売却した場合は、次のとおり売却益に対する所得税が軽減されます。

- 空き家の売却益(譲渡所得)から最大3,000万円を控除できる。

- 軽減税率が適用できる(売却した年の1月1日時点で所有期間が10年を超えていた場合)。

制度の詳しい内容は、国税庁ホームページのタックスアンサーを参照してください。

譲渡所得からの控除と軽減税率はあわせて適用することができます。

No.3302 マイホームを売ったときの特例

No.3305 マイホームを売ったときの軽減税率の特例

2-1-2.相続した空き家を売却したときの所得税の軽減

相続した空き家を売却した場合にも所得税の軽減措置があります。

主に以下の要件を満たす場合に、譲渡所得から最大3,000万円を控除することができます。

- 家屋と土地の両方を相続した人が

- 相続開始(故人の死亡)から3年を経過する年の12月31日までに

- 一定の要件を満たす一戸建て住宅を

- 1億円以下で売却した場合

制度の詳しい内容は、国税庁ホームページのタックスアンサーを参照してください。

この特例は2027年12月31日までに空き家が売却された場合に適用できます。

No.3306 被相続人の居住用財産(空き家)を売ったときの特例

2-2.空き家を取り壊す

空き家の取り壊しが適しているケース

- 空き家が老朽化していて状態が悪い

- 空き家に移り住む予定はない

空き家が老朽化していて状態が悪い場合は、取り壊すことも選択肢の一つになります。

自治体によっては空き家の取り壊し費用について一部が補助される場合があります。

空き家を取り壊すと、住宅用地の特例の対象でなくなり翌年から固定資産税・都市計画税が高くなります。従来は、固定資産税を安くするため空き家を残しているケースも多く見られました。しかし、空き家対策特別措置法のもとで「特定空き家」や「管理不全空き家」に指定されれば住宅用地特例の対象から外されるため、固定資産税対策として空き家を残す意味は薄れました。

土地の売却を前提とするなら、老朽化した空き家があるより更地にする方が売却しやすくなります。空き家を取り壊して土地を売却する場合でも、一定の要件を満たせば前項の特別控除や軽減税率の特例を受けることができます。

2-3.空き家を貸し出す

空き家の貸し出しが適しているケース

- 空き家の状態は良好であるものの移り住むことができない事情がある

- 空き家とはいえ財産は手放したくない

空き家を賃貸に出すと、賃貸収入で管理のための費用を賄うことができます。

空き家とはいえ財産を手放したくない場合に有効な選択肢です。

賃貸に出すときは自治体の「空き家バンク」を利用することもできます。

相続のときには、小規模宅地等の特例を適用して土地の評価額を大幅に引き下げることができます。相続人が賃貸を継続すれば、200㎡までの土地の相続税評価額を50%減額できます。ただし、2018年4月1日から、相続開始までに3年以上賃貸を継続していなければならないという条件が加わっているため注意が必要です。

賃貸不動産に適用する小規模宅地等の特例については、「賃貸不動産は相続税が下がる!貸付事業用宅地等に該当する場合の小規模宅地等の特例」を参照してください。

2-4.空き家に移り住む

空き家への転居が適しているケース

- 空き家の状態が良好で現在の生活圏に近い

- 空き家とはいえ財産は手放したくない

空き家の状態が良好で現在の生活圏に近いのであれば、空き家に移り住むことも選択肢の一つとなります。所有者が自ら移り住むことが難しければ、親族を住まわせてもよいでしょう。

持ち家を売却して空き家に移り住むのであれば、持ち家の売却益に対して所得税の軽減措置が受けられます。

2-5.空き家の管理を頼む

空き家の管理を頼むことが適しているケース

- 今後移り住む予定があって空き家を所有しておきたい

今は空き家であっても、老後に移り住む予定があるなど引き続き所有しておきたい場合は、所有者が自身で適切に管理しなければなりません。ただし、遠方にある場合は自身で管理するにも限界があります。

このような事情で空き家を十分に管理できない場合は、NPO法人や不動産会社などが実施している空き家管理サービスの利用をおすすめします。

主なサービス内容としては、定期的または要望に応じて空き家を訪問し、室内の換気や通水、室内外の清掃、ポストの整理、外壁の確認などを実施します。

3.空き家は相続税にも不利

ここまで、空き家対策特別措置法の概要と空き家オーナーが取るべき対策をご紹介しました。空き家は今後も増加することが予想され、適切に管理されない空き家が引き起こすさまざまな弊害が懸念されます。

空き家対策特別措置法では自治体が行うべき対策を定めているほか、所有者の管理責任も問うています。この記事を参考に、できるだけ早く空き家対策に取りかかるようおすすめします。

さらに、空き家のまま相続を迎えると、相続税にも不利になります。

相続対策の一環として、空き家を生前に整理することをお勧めします。

【関連記事】

人が住んでいない家は相続税が割高に! 空き家の相続税対策を解説

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓