実家の相続は手続き期限に要注意!相続税の計算方法も解説

タグ: #相続手続き

実家の土地や家を相続するときには相続登記など様々な手続きが必要になります。相続税がかかるケースで遺産のほとんどを不動産が占める場合には、相続税の納税資金に充てられる遺産が少ないため、相続人自身で納税資金を準備しなければいけません。

相続に伴う手続きの流れや費用を、事前に確認して早めに準備することが大切です。今回は実家の相続で必要な手続きや相続税の計算方法、相続放棄すべきケースについて解説します。

動画でもサクサク解説しています!

1.実家を相続して住むまでの手続きの流れ

家族が亡くなると死亡届の提出や故人の社会保険に関する手続きを行った後、相続財産調査や相続人調査を進めます。

正確に相続を行うためには、相続財産調査によって遺産額を把握した上で、相続税の申告や納税の有無の確認が必要です。もし多額の借金が見つかったような場合には、相続放棄も一つの選択肢として検討しなければいけません。

相続人調査とは、故人の戸籍を収集し「遺産を相続する人は誰なのか、何人いるのか」を調査することです。もし調査した結果、相続人が一人だけで遺言書による第三者への遺贈などもなければ、実家相続の手続きは比較的スムーズに進みます。

しかし、たとえば相続人が二人以上いて遺言書がないようなケースだと、遺産分割協議が必要です。誰が実家を相続するかで揉めてしまい、遺産相続に時間がかかることは少なくありません。

そして遺産分割協議を終えて、誰が実家を相続するのか決まったら相続登記を行います。ここまでが実家の相続手続きの一連の流れです。

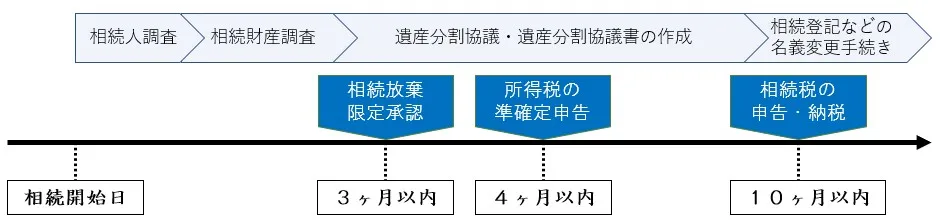

1-1.相続手続きは期限までに終えることが大切

相続関係の手続きの中には期限が決まっているものがあり、期限を過ぎると様々な形で不利益を被ることになります。特に相続放棄・準確定申告・相続税申告の3つの手続きの期限には注意が必要です。期限を過ぎないように早めの対応が欠かせません。

遺産に多額の借金が含まれる場合や、相続しても実家に住まない場合などに行う相続放棄の手続き期限は、原則として3ヶ月です。期限までに相続財産調査が終わらず判断ができない場合には期間の伸長の申立てが可能ですが、この申立ても3ヶ月以内に行う必要があります。

故人の所得税の確定申告を相続人が行うときは、相続の開始を知った日から4ヶ月以内に申告する「準確定申告」を行います。相続税の申告・納税の期限は10ヶ月です。納税の義務があるにも関わらず期限までに手続きを完了しないと、延滞税などの追加の税金を課されてしまいます。

また相続税の申告期限は遺産分割協議との関係でも重要で、相続税の申告・納税の期限までに遺産分割協議が終わっていないと一部の特例制度の適用を受けられません。適用できない特例は次のとおりです。

- 配偶者の税額軽減

- 小規模宅地等の特例

- 農地等の納税猶予の特例

- 非上場株式等の納税猶予の特例

- 物納(金銭ではなく価値のあるモノで納税すること)

ただし、配偶者の税額軽減や小規模宅地等の特例は、相続税の申告期限である10ヶ月までに「申告期限後3年以内の分割見込書」を提出すれば、あとからでも適用可能です。

1-2.実家の相続では名義変更である登記も必要

今回の「実家を相続する」ケースなど、遺産に不動産が含まれている場合は名義変更の手続きにあたる相続登記も必要になります。

2024年4月1日以降相続登記は義務化され、3年以内に手続きをしなければなりません。過去に相続した不動産も義務化の対象となり、2027年3月31日までに手続きをしなければなりません。

しかし、3年という期限にかかわらず、相続登記は実家の土地や家を相続した人が正当な権利者として認められるための手続きなので、早めに終えることが大切です。

もし相続登記を行っていないと、たとえば以下のデメリットが発生します。

- 相続した土地や家が売却できない

- 不動産を担保にできない

- 自分が死んだ後に家の権利者について揉める可能性がある

トラブルを避けるためにも、実家の相続人が決まった時点で相続登記手続きを行うことをおすすめします。

ポイント:

- 手続き期限は相続放棄が3ヶ月、準確定申告が4ヶ月、相続税申告が10ヶ月

- 不動産の相続登記の手続き期限は3年(2024年4月1日以降)

相続が開始したら相続財産調査を行い、相続放棄をすべきかどうかや相続税の申告・納税が必要かどうかを確認して、手続きが必要な場合には期限までに終えなければいけません。

相続に馴染みがない一般の方には難しい手続きも多く、ご自身で行うとミスをする可能性が高くなります。相続が開始したときには相続に強い税理士に相談するようにしましょう。

1-3.実家の相続でかかる相続税の計算方法

相続によって故人から財産を受け継ぐと相続税の課税対象になります。ただし相続税が常にかかるわけではなく、遺産額が少額の場合はむしろかからないことがほとんどです。

また高額になる不動産が遺産に含まれる場合でも、特例制度の要件を満たすことで税額が0になるケースも少なくありません。

実家の土地や家を相続する際に相続税がかかるのか、かかる場合には税額が一体いくらなのか、ご自身で判断できるようになるためにも相続税の計算方法を確認していきましょう。

1-4.基礎控除額の範囲内であれば相続税はかからない

相続税や贈与税、所得税などいくつかの税金では「基礎控除」という制度が設けられています。税額を計算するときには課税対象額から基礎控除額を引いた上で税率をかけるので、課税対象となる金額が基礎控除額以下であれば税金はかかりません。

相続税の基礎控除額の計算式は以下のとおりです。

3,000万円 + (600万円×法定相続人の人数)

少なくとも3,600万円の遺産までは、相続税がかからない仕組みになっています。

なお法定相続人とは「遺産を相続する権利を持つ人」として、民法で規定された一定の親族です。配偶者は常に相続人になり、子・親・兄弟姉妹の間では相続人になる順番が決まっています。

法定相続人の考え方について詳しく知りたい方は、「「相続順位」の定義と代表的な3つのパターン&簡単判定フローチャート」の記事もぜひご覧ください。

1-5.土地や家屋の相続税評価額の計算方法

相続税を計算する際に注意が必要なのが「どう相続財産を評価して具体的な金額を割り出すのか」という点です。たとえば不動産であれば市場売買価格や固定資産税評価額など様々な評価額があり、どの金額を使って税額を求めるかで計算結果も当然変わってきます。

相続財産の評価の仕方は、恣意的にならないように国が相続財産の種類ごとに決めています。実家の土地や家も、国税庁の規定に即して価格を評価しなければなりません。

宅地の場合は路線価方式または倍率方式で評価し、建物の場合は固定資産税評価額で評価して相続税評価額を求めます。

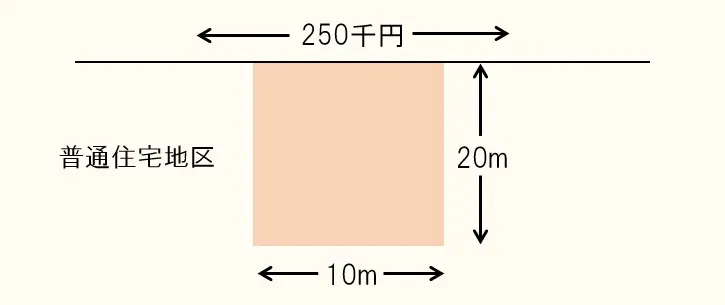

路線価方式は路線価(道路に面する標準的な宅地の1㎡当たりの価額)が決まっている市街地などの土地で適用される評価方式で、計算例は以下のとおりです。

- 正面路線価:25万円

- 奥行価格補正率:1.00

- 面積:200㎡

- 評価額:25万円×1.00×200=5,000万円

また倍率方式は路線価が決まっていない地域に適用される評価方式で、固定資産税評価額に一定の倍率を掛けて計算します。

1-6.小規模宅地等の特例は節税効果が大きい制度

小規模宅地等の特例とは、故人の事業用または居住用として使われていた宅地等を配偶者や同居の親族等が相続した場合に、一定の要件を満たすと適用できる特例制度です。

宅地の評価額が最大80%減額できるので、節税効果が非常に大きくなります。実家の土地を相続する際に特例を適用できると、相続税がかからなくなるケースも少なくありません。

なお小規模宅地等の特例によって相続税がかからない場合でも、相続税申告の手続きは必要です。申告をして初めて特例が適用されて相続税が無税になります。

小規模宅地等の特例の詳細や適用条件については、「小規模宅地等の特例とは?適用要件・計算・申告などわかりやすく解説」で詳しく解説しているのでぜひご覧ください。

1-7.相続税の計算例

相続税の計算では「正味の遺産額」「課税遺産総額」「相続税の総額」「各自の相続税額」を順に計算して税額を求めます。今回は以下の条件をモデルケースにし、計算例をステップごとにご紹介します。

【基本情報】

● 被相続人:夫

● 相続人:妻と子の2人

● 遺産:以下のとおり

― 宅地(300㎡) 5,000万円 ※小規模宅地等の特例適用前の相続税評価額

― 自宅の家屋 4,000万円

― 現預金 4,200万円

― 債務 200万円

● 実際の遺産取得割合:妻80%・子20%

● 備考:宅地は小規模宅地等の特例(80%減額)の要件に該当

手順1.正味の遺産額を計算する

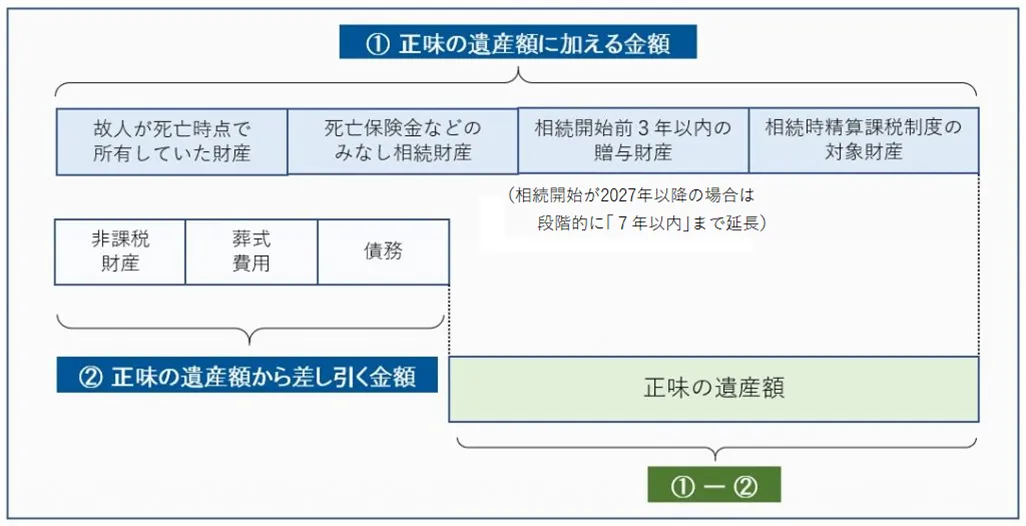

相続税の課税対象になる財産には、故人が死亡時点で所有していた財産以外にも様々なものが含まれます。逆に債務や葬式費用などは、課税額から差し引きます。相続税の計算で使う遺産額は「正味の遺産額」と呼ばれ、これらをすべて加減算して求めた金額になります。

正味の遺産額に加える金額や差し引く金額には主に以下のものが該当します。

今回の事例では宅地の評価額は5,000万円で、小規模宅地等の特例を適用して80%減額した後の評価額は1,000万円です。その他の遺産も合わせると正味の遺産額は以下のように計算できます。

- 正味の遺産額 = 宅地評価額1,000万円 + 自宅の家屋4,000万円 + 現預金4,200万円 - 債務200万円= 9,000万円

手順2.課税遺産総額を計算する

正味の遺産額を求めたら基礎控除額を引いて課税遺産総額を計算します。

- 基礎控除額 = 3,000万円 + 600万円 × 2人 = 4,200万円

- 課税遺産総額 = 正味の遺産額9,000万円 - 基礎控除額4,200万円 =4,800万円

手順3.相続税の総額を計算する

課税遺産総額を求めたら、各相続人が法定相続分に基づいて遺産を相続したものとして相続税の総額を計算します。今回の事例では法定相続分が妻1/2・子1/2で、適用される相続税率は15%、税率をかけた後の控除額は50万円です。

- 妻: 4,800万円 × 1/2 × 15% - 50万円 = 310万円

- 子: 4,800万円 × 1/2 × 15% - 50万円 = 310万円

- 相続税の総額:妻310万円 + 子310万円 = 620万円

◯相続税の速算表

法定相続分に応ずる取得金額

税率

控除額 1,000万円以下 10% - 1,000万円超から3,000万円以下 15% 50万円 3,000万円超か5,000万円以下 20% 200万円 5,000万円超から1億円以下 30% 700万円 1億円超から2億円以下 40% 1,700万円 2億円超から3億円以下 45% 2,700万円 3億円超から6億円以下 50% 4,200万円 6億円超 55% 7,200万円

手順4.各自の相続税額を計算する

相続税の総額を求めたら、実際の遺産取得割合に従って相続税の総額を各相続人に按分します。今回の事例では遺産取得割合が妻80%・子20%なので、妻・子それぞれの相続税額は以下のとおりです。

- 妻の相続税額 = 620万円 × 80% = 496万円

- 子の相続税額 = 620万円 × 20% = 124万円

ただし妻には配偶者の税額軽減(1億6,000万円まで非課税)が適用されるので相続税はかかりません。そのため子に課税される124万円が今回の事例でかかる相続税の金額になります。

ポイント:

- 土地は路線価方式または倍率方式で、家屋は固定資産税評価額をもとに相続税評価額を計算する

- 小規模宅地等の特例を適用できると相続税負担が大幅に減ることがある

個々の財産ごとに相続税評価額を求めたり特例の適用可否を判定するなど、相続税の計算では専門的な知識が必要になります。相続に強い税理士とそうでない税理士で、相続税の計算結果が大きく変わることも珍しくありません。

適切に相続税を計算して税負担をできる限り抑えるためにも、相続税に関することは相続に強い税理士に相談することをおすすめします。

土地の評価にも自信があります!相続税のプロチェスターに相談する ››

2.負動産になりそうな場合は相続放棄の検討を

実家の土地や家を相続して相続人自身が住む場合や相続後に売却できる場合がある一方で、相続しても住む予定がなく売却も難しいケースでは相続放棄の検討が必要になります。

よく考えずに何となく実家を相続してしまうと維持費などの費用だけがかかり、買い手も見つからない「負動産」になりかねません。

相続放棄できるタイミングでしっかり検討することが大切です。

2-1.相続すると固定資産税がかかる

不動産を所有していると固定資産税がかかるので、実家の土地や家を相続した相続人にも当然、固定資産税の納税義務が生じます。固定資産税の税額は土地や家の価格によって異なりますが、毎年かかる固定資産税は思いのほか大きな負担になるので注意が必要です。

実際に「不動産の所有者が住んでいるか」や「活用しているか」は関係なく、不動産を相続して所有者になれば固定資産税を払わなければいけません。

田舎を離れて遠方で暮らす人がよく考えずに実家を相続したような場合には、住まない実家のために固定資産税を払い続けることになって後々に後悔するケースもあります。

2-2.「相続して住まないまま放置」は厳禁

「固定資産税は割り切って支払うとして、とりあえず実家は相続してそのままにしよう」といった考え方は決してよくありません。たとえば次のようなデメリットやリスクが生じます。

- 倒壊の危険や害虫が発生して管理者責任を問われる

- 特定空き家に認定されて固定資産税が約6倍に跳ね上がる など

相続放棄をするとすべての遺産を相続できなくなりますが、実家を相続しても住まないのであれば、相続して放置するのではなく相続放棄も選択肢の一つとして検討してください。

ポイント:

- 実家を相続すると固定資産税がかかり住まない場合でも費用がかかる

- 相続しても負動産になりそうな場合は相続放棄を一つの選択肢として検討する

相続放棄をできる期間は3ヶ月と短く、相続開始後に相続財産調査を速やかに行って相続放棄をするかどうかを決めなければいけません。手続き期限に遅れないようにするためにも、相続が開始したら相続の専門家である税理士にまずはお気軽にお問合せください。

3.事前に知っておきたい実家の相続に関する注意点

遺産に実家の土地や家が含まれるケースでは、遺産相続を巡ってトラブルが起きやすい傾向にあります。実家の相続がなぜ争族になりやすいのか理由を理解するとともに、相続が開始する前からできる対策を取ることが大切です。

3-1.実家の相続は兄弟で揉めることも多い

不動産は高額な資産であり相続したいと思う人が多い一方で、それ自体は分割することが難しい財産なので、相続トラブルの原因になることも少なくありません。

実家の土地や家を誰が相続するのかを巡って兄弟で争いになることも多いのも現実です。争族を回避するためにも、事前にできる限りの相続対策を行うことをおすすめします。

財産を残す人が遺言書を作成すれば相続トラブルを避けられますし、相続開始前から親族同士で遺産相続について話し合って互いの考え方を共有するだけでも効果的です。

3-2.同居していただけでは有利にならない

被相続人が亡くなる前に実家で同居していた相続人とそれ以外の相続人がいるケースも、遺産相続で揉めやすいケースの一つです。

そもそも故人と同居していたという事実だけでは相続で有利になりません。遺産相続において寄与分が認められるには亡くなった方の介護をしていたなど明確な根拠が必要です。

4.実家の相続対策は早めに始めることが大切

実家を相続するときに「どのような手続きをいつまでに行うのか」を事前に理解しておけば、実際に相続が起きた場合でも慌てずにスムーズに手続きを進められます。まずは相続に関する知識を一つでも多く身に付けて、将来の相続に備えることから始めましょう。

そして相続開始前から親族で集まって将来の相続について話し合い、必要な相続知識や遺産相続に対する考え方を共有することが大切です。不動産が絡む相続は争族になるケースも少なくありません。早めに相続対策を始めれば相続トラブルになる可能性を下げられます。

相続税に関するご相談は無料ですので、少しでもご不安な点がある方はまずはお気軽にお問合せください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓