お墓を相続・承継できる人。手続きの流れと注意点

タグ: #終活・葬儀

お墓を含む「祭祀(さいし)財産」は、相続財産とは異なり、相続人以外でも承継可能です。

また預金や不動産を相続する場合は、相続人間で財産を分けたり区分所有ができますが、お墓は承継人が単独で引き継がなくてはなりません。

本記事では、お墓の相続の仕方と手続き方法についてご説明します。

1.お墓を相続する際のルール

お墓などの祭祀財産は、一般の相続財産とは別の相続(承継)方法があります。

1-1.祭祀財産の種類

祭祀財産は、大きく分けて3種類です。

<祭祀財産の種類>

- 系譜(けいふ)

- 祭具(さいぐ)

- 墳墓(ふんぼ)

系譜とは、先祖との血縁関係が確認できる記録や絵図をいいます。

代表的なのが、巻物などで保管されている家系図です。

祭具とは、祭祀が行われる際に使用する器具などをいいます。

位牌や仏像、仏壇などが祭具に該当します。

墳墓とは、亡くなった人が保管されている設備やお墓です。

墓石や埋墓(うめはか)などが該当し、墓石が設置されている部分の墓地も墳墓に該当します。

1-2.祭祀財産は相続人以外でも承継できる

相続財産を承継できるのは相続人だけですが、祭祀財産は相続人以外でも承継可能と法律(民法)で規定されています。

民法では、祭祀財産の承継は慣習に従って祭祀を主宰すべき人が承継することとし、一般的な家庭では長男・長女が承継人になることが多いです。

また祭祀承継人は、被相続人(亡くなった人)が指名でき、相続人以外を承継人にすることも可能です。

なお祭祀財産を承継する慣習がない家庭や、被相続人が承継人を指名していない場合には、家庭裁判所が承継人を定めると規定されています。

民法

(相続の一般的効力)

第八百九十六条 相続人は、相続開始の時から、被相続人の財産に属した一切の権利義務を承継する。ただし、被相続人の一身に専属したものは、この限りでない。

(祭祀に関する権利の承継)

第八百九十七条 系譜、祭具及び墳墓の所有権は、前条の規定にかかわらず、慣習に従って祖先の祭祀を主宰すべき者が承継する。ただし、被相続人の指定に従って祖先の祭祀を主宰すべき者があるときは、その者が承継する。

2 前項本文の場合において慣習が明らかでないときは、同項の権利を承継すべき者は、家庭裁判所が定める。

(引用:民法(相続の一般的効力))

1-3.祭祀財産を承継できるのは一人

祭祀財産は祖先の祭祀を行う時に必要なものであり、複数の承継人が存在すると祭祀を行う時に祭祀財産が揃わない可能性があります。

滞りなく祭祀を実行するためには、祭祀財産の承継人は単独で取得しなければなりません。

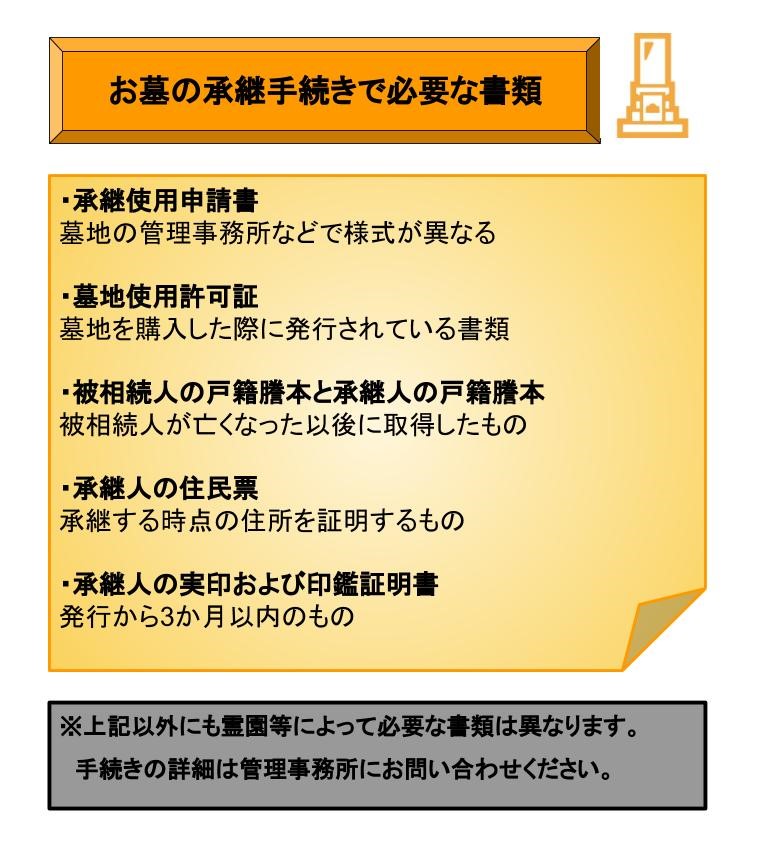

1-4.お墓を承継する際の手続き方法

仏壇や仏像などを承継しても相続手続きは不要ですが、お墓を承継する際は、お墓を管理している霊園などに使用者の名義変更手続きが必要です。

お墓を建てる場合、霊園に墓地の使用許可を得ますが墓地の使用許可は祭祀を行う人に付与されています。

そのため祭祀承継人は、被相続人(前祭祀承継者)が亡くなった以後すみやかに手続きしなければなりません。

なお実際のお墓の名義変更手続きで必要となる書類は、各霊園で異なる場合がありますので、お墓が所在する管理事務所にお問い合わせください。

1-5.相続の手続きや書類収集は専門家に依頼もできる

お墓の相続では名義変更手続きやそのための書類集めが必要になりますが、時間が十分に取れない方や手続きがよく分からないという方は、司法書士などの専門家に依頼することも可能です。

相続においては他にも銀行口座や不動産など様々な名義変更手続きが必要になります。手続き先が増えればその分時間や手間もかかるので、丸ごとお任せできる専門家への依頼も選択肢に入れると良いでしょう。

2.祭祀承継者が担当する役割と権利

祭祀財産を取得する人は財産を引き継ぐだけではなく、祭祀の準備や管理をしなければなりません。

祭祀承継者に与えられている権利は強力であるため、祭祀承継者選任も慎重になる必要があります。

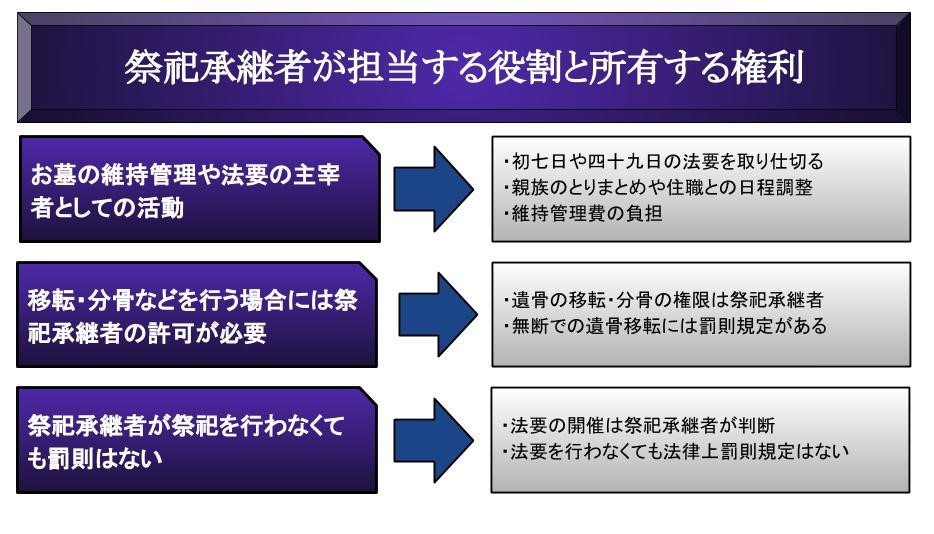

2-1.お墓の維持管理や法要の主宰者としての活動

祭祀承継者の主な仕事は、お墓の維持管理と法要の主催者としての準備です。

霊園にお墓がある場合には、管理会社に利用料を支払う必要がありますので、祭祀承継者が維持管理費を支払います。

また祭祀承継者は、初七日や四十九日、一周忌など、法要の主催者としての役割も担います。

法要を行う際には、親族の取りまとめや日程調整、そして住職を呼ぶ際は、お布施代の支払いも必要です。

2-2.分骨・移転などを行う場合には祭祀承継者の許可が必要

被相続人が実家とは別にお墓を所有している場合、実家と被相続人のお墓に遺骨を分けることがあります。

また近年ではお参りがしやすいように、田舎のお墓を移転するケースもありますが、遺骨の所有権は祭祀承継者です。

そのため分骨・お墓の移転を行う場合には、祭祀承継者の許可が必要であり、祭祀承継者が了承しないと、分骨やお墓の移転はできません。

祭祀承継者に無断で遺骨を持ち出しなどした場合には、違法となり、刑罰(刑法第191条「墳墓発掘死体損壊等」)の対象です。

一方で、祭祀承継者は祭祀財産を自らの意志で処分できますので、墓じまいも祭祀承継者が判断し実行できます。

2-3.祭祀承継者が祭祀を行わなくても罰則はない

祭祀承継者は、祭祀財産の承継と祭祀の主宰者としての役割がありますが、祭祀の開催義務は課せられていません。

そのため祭祀承継者が、祭祀を行わない場合でも法律上の罰則規定はなく、初七日や一周忌などの法要開催の判断は祭祀承継者が決定します。

3.お墓を相続した際の相続税の取り扱い

次にお墓を含めた、祭祀財産を相続した際の相続税の取り扱いについてご説明します。

3-1.相続税の対象となる財産は被相続人が亡くなった時点の全財産

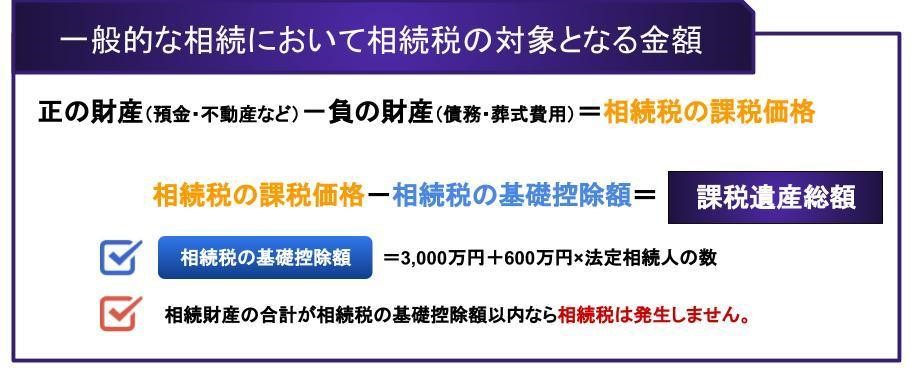

相続税の対象となる財産は、被相続人が亡くなった時点で保有する、正の財産(預金や不動産など)と負の財産(借金や未払い金)のすべてです。

しかし相続税の対象になる財産は、課税と非課税の二種類あり、お墓は非課税財産に該当するため相続税の計算から除外されます。

また相続税の課税財産の合計が相続税の基礎控除額以内であれば、相続税は発生しません。

そのため相続税の納税の有無は、被相続人のすべての財産を把握した上で、基礎控除額を超えるかで判断することになります。

相続税の計算方法や基礎控除、どういった財産が相続財産に含まれるかといった相続税の基本知識については、「【相続税のキホン】基礎控除・計算方法・税率・非課税枠を徹底解説」をご覧ください。

3-2.祭祀財産は非課税財産に該当

祭祀財産は相続税の非課税財産に該当するため、お墓や仏壇、仏像に対して相続税は課税されず、相続税の計算から除外されます。

墓石の敷地として利用している墓地も非課税財産です。

一方、商品や骨董品など投資対象として所有している仏像などについては、課税財産として相続税の対象となりますのでご注意ください。

3-3.被相続人のお墓を購入した金額は債務・葬式費用の対象外

被相続人のお通夜や本葬で支払う葬式費用は、相続税の債務控除の対象です。

葬式費用には、お布施代や参列した方への飲食代なども含まれます。

しかしお通夜・本葬以外での費用は、葬式費用には該当しませんので、仏壇などの購入代金や四十九日の法要費用は控除対象外となります。

葬儀費用としてどこまで認められるかという点については、下記の記事で詳しく解説しています。

3-4.相続税申告は税理士に依頼すると安心

相続税申告は自分で行うことができますが、上記で解説した課税対象となる財産やならない財産の区別や税額の計算など、慣れていないと難しい申告です。

実際、相続税申告が必要な方の9割は税理士に依頼していると言われているほどです。

難しそうだと思ったら、迷わず税理士に相談に行くことをお勧めします。

税理士に依頼すれば、課税対象の判断なども全てお任せすることができます。

>>相続税申告数年間3,076件以上!相続税専門の税理士法人チェスター

4.お墓購入費用を利用した相続税の節税方法

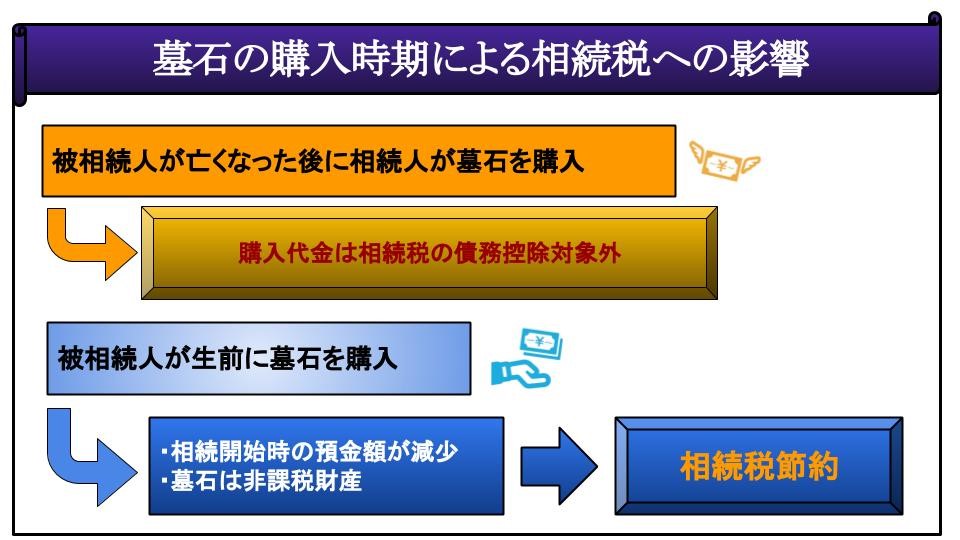

相続税は、被相続人が亡くなった時点の財産で計算します。

そのためお墓など、相続開始以後に購入する財産を事前に購入するだけで、相続税を抑えることが可能です。

4-1.墓石を生前に購入すると課税対象財産が少なくなる

被相続人が亡くなった後、相続人がお墓を購入しても債務控除の対象外ですが、被相続人が生前に自身の墓石を購入した場合は別です。

生前に墓石を購入した場合、被相続人の預金は減りますので、相続時点の預金額は減少します。

一方で購入した墓石は非課税財産であり、相続税の対象外ですので、生前にお墓を購入した方が相続税を節約できます。

4-2.墓石の未払い金は債務には入らない

被相続人が生前に墓石を現金で購入した場合には節税効果が期待できますが、ローンなど未払金が残っていた場合には、注意が必要です。

住宅ローンなどは債務控除の対象ですが、祭祀財産を購入するためのローンや未払金については、債務控除の対象外になる規定があります。

相続税基本通達

(墓碑の買入代金)

13-6 被相続人の生存中に墓碑を買い入れ、その代金が未払であるような場合には、法第13条第3項本文の規定により、当該未払代金は債務として控除しないのであるから留意する。

(引用:国税庁 第13条《債務控除》関係)

そのため生前中に墓石を購入する際は、支払いが完了していることが前提であり、未払いの状態で相続が開始した場合には相続税の節税効果は期待できませんので、ご注意ください。

4-3.本格的に相続税を節税するなら

お墓を生前に購入すれば相続税は節税できますが、お墓の購入額はそれほど大きいものではないため、財産額が大きい方にとってはそれほどインパクトのある節税対策にはなりません。

目安としては財産総額が2億円を超える規模の方であれば、もっと本格的な対策が必要となってくると考えられるでしょう。

本格的に相続税の節税を考えるのであれば、相続税に強い税理士に相談して、税務アドバイスをもらいながら進めていくことがお勧めです。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓