相続税の非課税財産とは?種類や税負担を軽減する方法を解説

タグ: #相続税評価, #非課税

相続が発生したときは、課税対象となる遺産を正確に把握することが重要です。預貯金や不動産などプラスの財産をすべて調べるだけでなく、相続税の非課税財産を誤って計上しないように注意する必要があります。

たとえば、墓地や仏壇など相続税の課税対象にならない財産を含めて相続税を申告してしまうと、余分な税負担が生じてしまいかねません。

この記事では、相続税が非課税となる財産の具体例と注意点を、相続税専門の税理士が解説します。

目次 [閉じる]

1.【相続税の基礎知識】正味の遺産総額が基礎控除額を下回れば申告不要

相続税は、亡くなった方(被相続人)の遺産を取得した際にかかる税金です。相続した遺産の総額(正味の遺産総額)が相続税の基礎控除額「3,000万円+(600万円×法定相続人)」を超えるとき、超過した部分に相続税が課税されます。

たとえば、法定相続人が配偶者と子供の2人である場合、基礎控除額は「3,000万円+(600万円×2人)=4,200万円」です。正味の遺産総額が4,500万円の場合、差額の300万円が相続税の課税対象となります。

正味の遺産総額が基礎控除額を上回る場合は、相続税の申告が必要です。相続の開始を知った日(通常は被相続人が亡くなった日)の翌日から10か月以内に相続税の申告書を提出し、必要に応じて納税もします。

一方、基礎控除額を下回る場合は、相続税の申告は不要です。

相続が発生したときは、遺産の総額や法定相続人になる人を正確に把握し、相続税の申告が必要か適切に判断をすることが大切です。

2.相続税の非課税財産の種類

正味の遺産総額を算出するときは、まず各相続人が取得した現金や預貯金、不動産、有価証券などの課税価格を合計します。ただし、以下の非課税財産は課税価格の計算に含めません。

非課税財産を考慮せずに相続税を計算すると、本来よりも多い税額で申告してしまうリスクがあります。相続税を計算するときは、非課税財産の種類を正しく把握することが重要です。

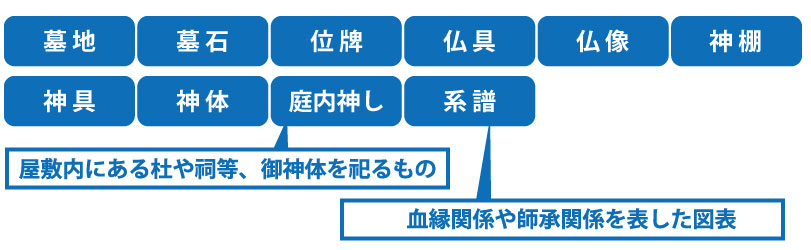

2-1.墓地、墓石、仏壇、仏具、神棚など日常礼拝に使用するもの

墓地や墓石、仏壇、仏具、神棚、位牌など日常礼拝のために使用される財産(祭祀財産)には、原則として相続税が課税されません。

祭祀財産は、祖先を祀るために必要な財産であり、先祖代々受け継いでいるものも多いことから、相続税法第12条で非課税財産と定められています。

非課税となる祭祀財産の例は、下記のとおりです。

「庭内神し」とは、自宅などの敷地内にご神体を祭っている社等のことです。地方の名士のご自宅などには、この「庭内神し」があることがあります。

相続税が非課税となる祭祀財産は、日常礼拝のために所有するものに限られます。骨とう的な価値があり投資目的に所有するものや、商品として所有するものなどは、原則として非課税財産とは認められません。

たとえば、「金の仏像」などのように仏像自体に価値があり売却し金銭に替えることができるようなものは、通常通り相続税の課税対象となります。

判断基準の一つとしては、「売却して金銭にすることができるかどうか」と考えるとわかりやすいでしょう。通常であれば、個人が日常礼拝をしているお墓や仏壇を第三者がお金を出して買うことは想定できません。

相続税の課税対象にならない祭祀財産について詳しくは、下記で解説していますのでご覧ください。

(参考)相続税が非課税となる祭具等の範囲

2-2.非課税枠内で相続人が受け取る生命保険金

被相続人が契約者(保険料を負担する人)かつ被保険者である生命保険の死亡保険金は、「みなし相続財産」として相続税の課税対象になります。

しかし、保険金受取人が相続人である場合、一定額までの死亡保険金には相続税がかかりません。相続税が非課税となる金額の上限(非課税限度額)は、「500万円 × 法定相続人の数」です。

たとえば、法定相続人が2人の場合、「500万円×2人=1,000万円」までの死亡保険金には相続税がかかりません。

死亡保険金に非課税枠が適用されるのは、受取人が相続人であるときです。孫や兄姉姉妹など法定相続人ではない人が保険金受取人である場合、非課税枠は使えず、受け取った死亡保険金のすべてが相続税の課税対象となります。

2-3.非課税枠内で相続人が受け取る死亡退職金

被相続人が生前に勤務していた職場から支給される「死亡退職金」を遺族が受け取る場合、一定金額まで非課税となります。

相続税が非課税となる金額の上限(非課税限度額)は、生命保険の死亡保険金と同様に「500万円×法定相続人の数」です。たとえば、法定相続人の数が3人である場合、受け取った死亡退職金のうち「500万円×3人=1,500万円」まで相続税がかかりません。

ただし、相続人ではない人が取得した死亡退職金には、非課税枠を使えません。

2-4.相続人が国や地方公共団体等に寄付した相続財産

相続や遺贈(遺言によって相続人ではない人に遺産を贈ること)で取得した財産のうち、相続税の申告期限までに国や地方公共団体、特定の公益法人に寄付したものは、相続税の課税対象になりません。

特定の公益法人は下記のとおりです。

- 独立行政法人

- 国立大学法人および大学共同利用機関法人

- 地方独立行政法人で地方独立行政法人法に掲げる一定の業務を主たる目的とするもの

- 公立大学法人

- 公益社団法人および公益財団法人 など

※参考:国税庁「No.4141 相続財産を公益法人などに寄附したとき」

また、相続や遺贈によって取得した現金や預貯金を、相続税の申告期限までに特定の公益信託の信託財産とするために支出したものについても非課税となります。

公益信託とは、信託された財産を信託銀行等が管理・運用し、公益目的の活動を行う制度のことです。公益目的には、奨学金支給や学術研究への助成、社会福祉事業への助成、自然環境の保全への助成などさまざまな種類があります。

2-5.宗教、慈善、学術など公益目的の事業に使用する財産

相続人が相続や遺贈で取得した財産を宗教、慈善、学術、その他公益を目的とする事業に使うことが明確である場合、相続税は非課税とされます。

2-6.個人で経営している幼稚園の事業に使われていた財産

本来であれば、土地や建物などは相続税の課税対象ですが、個人立幼稚園を運営するために用いられる場合には特例により非課税となります。

非課税となるのは、「相続後も幼稚園の経営が継続されることが確実であると認められる」「幼稚園の運営が適切に行われている」といった要件を満たすときです。

そのため、亡くなった人の意思を継いで相続人が幼稚園経営を引き継ぎ、適正に事業を運営していくことができれば、幼稚園の敷地や建物に相続税はかかりません。

個人立幼稚園の非課税制度について、詳しくは下記の記事をご覧ください。

(参考)個人立幼稚園の非課税制度

2-7.心身障害者扶養共済制度により支払われる給付金を受ける権利

心身障害者扶養共済制度とは、障害者を扶養している家族や親族などが加入できる制度です。

毎月一定の掛金を払うことで、保護者が亡くなったり重度の障害を負ったりした場合に、障害のある方に年金が支給されます。

心身障害者扶養共済制度にもとづいて支払われる給付金を受ける権利を相続しても、相続税は課税されません。つまり、保護者が亡くなったときに障害のある人に対して支給される給付金には相続税がかからないということです。

3.【ケース別】非課税になる財産・ならない財産

相続税の申告書を作成する際に、「この財産は課税の対象になるのだろうか」と悩むケースは少なくありません。そこで、ここでは相続税の課税対象になるか迷うことの多い財産を紹介します。

3-1.遺族年金や障害年金を受給する場合

公的年金の加入者が亡くなったとき、その人によって生活を経済的に支えられていた家族には遺族年金が支給されることがあります。

残された家族が遺族年金を受け取っても相続税は課税されません。また、遺族年金は所得税や住民税も非課税とされています。

病気やケガで一定の障害が残ったときに受給できる「障害年金」や、老後に支給される「老齢年金」を受給する人が亡くなった場合、受け取っていない部分を遺族が請求しても相続税の課税対象になりません。

ただし、老齢年金の未支給分は残された家族の一時所得として、所得税や住民税の課税対象になる点に注意が必要です。

3-2.高額な祭祀財産を相続した場合

墓地や墓石、仏壇、仏具などの祭祀財産であっても、社会通念上著しく高額なものについては、非課税財産とはされない場合があります。非課税財産とされない可能性がある祭祀財産は、下記のとおりです。

- 純金の仏壇や仏具

- 骨とう的価値がある墓石や彫刻

著しく高額な祭祀財産を相続財産に含めずに相続税を計算して申告をすると、税務調査で計上漏れを指摘されて加算税や延滞税といったペナルティの対象になる可能性があります。

3-3.被相続人の死亡後に受け取った医療保険やがん保険などの給付金があるとき

亡くなった人が加入していた医療保険やがん保険などの給付金に未請求分があり、相続人がそれを受け取ると預貯金や不動産などと同様に相続税の課税対象となることがあります。

給付金の未請求分が相続税の課税対象となるのは、保険契約上の受取人が亡くなった人であるときです。

たとえば、被相続人が生前に病気を治療するために入院をしていたにもかかわらず、加入している医療保険の入院給付金に未請求分があったとしましょう。

給付金の受取人が亡くなった人になっている場合、遺族が受け取った未請求分の入院給付金は相続税の課税対象となります。

また、未請求分の給付金を受け取っても、死亡保険金の非課税枠「500万円×法定相続人の数」は受けられません。そのため、相続人が受け取った金額のすべてが相続財産として課税の対象となります。

3-4.被相続人が個人年金保険の年金をすべて受け取らずに亡くなったとき

個人年金保険の年金受取人が死亡した時点でまだ受け取っていない部分があり、相続人がそれを請求すると「年金受給権」として相続税の課税対象になることがあります。

個人年金保険の年金受給権が相続税の課税対象になるのは、亡くなった人が契約者として保険料を支払っており、かつ被保険者、年金受取人でもあるときです。

年金受給権の評価方法は、終身年金として「一生受け取れるもの」と確定(有期)年金として「一定期間内のみ受け取れるもの」で異なります。詳しくは下記の記事をご覧ください。

(参考)年金受給権には相続税がかかる|年金の種類による取扱と評価方法

3-5.子供や孫などの名義である預金があるとき

口座名義が子供や孫であっても、被相続人がその原資を出して実質的に被相続人が管理をしていた預金は「名義預金」と呼ばれます。名義預金は、実質的には被相続人のものとみなされるため、相続税の課税対象となります。

たとえば、亡くなった人が孫の名義で預貯金口座を作っており、生前贈与のつもりで毎年一定金額ずつ入金をしていたとしましょう。

通帳や印鑑を被相続人が管理しており、名義人である孫は口座にあるお金を自由に引き出すことができない場合、名義預金とみなされる可能性があります。

名義預金を相続財産に含めずに相続税を申告すると、税務調査で指摘を受けて加算税や延滞税などが課せられる恐れがあります。

名義預金について詳しくは下記の記事で解説していますので、あわせてご覧ください。

(参考)名義預金は誰のもの?相続税が追加で発生する条件を解説

4.相続税の非課税財産を活用した税金対策

非課税財産を活用した相続税対策には、以下のようなものがあります。

税負担の軽減効果が期待できる理由や注意すべき点などについて、わかりやすく解説します。

4-1.生命保険に加入する

生命保険の死亡保険金がみなし相続財産として相続税の課税対象となる場合、保険金受取人が相続人であれば「500万円 × 法定相続人の数」まで非課税となります。

そのため、現預金の一部で保険料を支払って生命保険に加入しておき、死亡保険金という形で遺産を引き継ぐと、現預金のまま相続するよりも税負担を軽減できることがあります。

また、生命保険の死亡保険金は受取人固有の財産となるため、遺産分割協議の対象になりません。

他の相続人との遺産分割の対象とされる心配がないので、遺産を確実に渡したい人がいるときや、相続人間でより公平に財産を分割したいときは生命保険を活用するのも1つの方法です。

保険金受取人は、被保険者が亡くなったときに保険会社に請求をすると、通常は5営業日ほどで保険金が支払われるため、生命保険を活用すると相続税の納税資金や葬儀費用を支払う資金も準備しやすくなります。

4-2.墓地や仏壇などを生前に購入する

生前にお墓や仏壇などの祭祀財産を購入すると、その分だけ遺産が減るため、相続税の負担を抑えられる可能性があります。

たとえば、預貯金や有価証券などの財産が合計4,000万円である場合、亡くなる前に200万円の墓石を買っておけば、相続が発生したときの遺産総額を3,800万円に圧縮できます。

生前に祭祀財産を購入したことで、正味の遺産相続が基礎控除額を下回るのであれば、相続税の申告と納税をする必要はありません。

また、生前に祭祀財産を準備することには「希望する土地やデザインのお墓を確保できる」「万が一のときに遺族が急いで手配する負担を減らせる」などのメリットがあります。

ただし、先述のとおり社会通念上あまりにも高額な祭祀財産は相続税の課税対象になることもあるため、相続税専門の税理士などの専門家ともよく相談し、計画的に進めることが大切です。

4-3.寄付をする

相続した財産を国や地方自治体、特定の公益法人などに寄付をすると、遺産の総額が減り、税負担を軽減する効果が期待できます。

たとえば、5,000万円の現金を相続した人が、そのうちの100万円を地方自治体に寄付すれば、相続税の課税対象になる財産を4,900万円に減らすことが可能です。

寄付した財産は、自治体や公益法人などを通じて公共事業や福祉、教育などで人々の暮らしを支えるために役立てられるため、社会貢献になるというメリットもあります。

一方で、いくつか注意点があります。まず、相続が始まった日の翌日から10か月以内に寄付と相続税申告を終えなければなりません。寄付先から証明書類が発行されるまでに、時間がかかることもありますので注意が必要です。

また、寄付先が国や地方自治体、認定NPO法人など非課税の対象となる団体である必要があります。宗教法人や個人などに寄付をしても非課税とはなりません。

相続した財産の寄付については、下記の記事で詳しく解説をしていますので、あわせてご覧ください。

(参考)相続税の寄付金控除とは?節税の仕組み・メリット・計算方法について

5.非課税財産以外で相続税の負担を軽減する方法

相続税の負担を軽減する方法には、非課税財産を活用する他にも以下のようなものがあります。

5-1.被相続人の債務や葬式費用を正しく計上する

相続税を計算する際は、亡くなった人が残した借入金や未払いの税金などの債務を遺産総額から控除できます。これを「債務控除」といいます。

また、相続人が支払った葬式費用も遺産総額から差し引くことが可能です。葬式費用として控除できる費用は、下記のとおりです。

- 火葬や埋葬、納骨をするためにかかった費用

- お通夜にかかった費用

- 遺体や遺骨の搬送費用

- お布施や戒名料

- 会葬御礼の費用 など

ただし、お通夜や法事、香典返しなどの費用は遺産の総額から控除できません。

被相続人が残した債務や相続人が支払った葬式費用を遺産の総額から差し引き忘れると、相続税を本来よりも多く支払ってしまう可能性があります。

余分な相続税を負担しないようにするためには、遺産の総額から債務や葬式費用を正しく差し引くことが大切です。

5-2.特例・税額控除を適切に活用する

相続税を計算するとき、特例や税額控除を受けることで税負担を軽減できます。代表的な特例・税額控除は以下のとおりです。

- 配偶者の税額軽減:被相続人の配偶者が取得した相続財産のうち、法定相続分または1億6,000万円のいずれか大きい方までが非課税となる制度

- 小規模宅地等の特例:被相続人が住んでいた自宅の土地や事業を営んでいた建物などがある宅地を相続すると土地部分の相続税評価額が最大80%減額される制度

- 未成年者控除:未成年の相続人が満18歳になるまでの年数×10万円を相続税から控除できる制度

- 障害者控除:障害者の相続人が満85歳になるまでの年数×10万円(特別障害者は20万円)を相続税から控除できる制度

- 相次相続控除:10年以内に2回以上の相続が発生した場合、前回の相続税の一部を控除できる制度

- 外国税額控除:外国で支払った相続税に相当する税額を日本の相続税額から控除できる制度

- 贈与税額控除:被相続人から贈与を受けたときに支払った贈与税を相続税から控除できる制度

特例や税額控除を受けるためには、所定の要件を満たしたうえで、必要に応じて相続税の申告をしなければなりません。

相続税の計算時に適用できる特例や税額控除について詳しくは、下記の記事をご覧ください。

5-3.生前贈与を活用する

生前に財産を贈与すると、相続が発生したときの遺産が減り、相続税の負担を軽減する効果が期待できます。

ただし、1年間で贈与された財産の金額が合計で110万円を超えると、贈与税が課せられてしまいます。相続財産を減らせたとしても、高額な贈与税が課されてしまっては本末転倒です。

そこで、生前贈与をする際は下記の方法を活用して贈与税を抑えるようにするのがポイントです。

- 暦年贈与:贈与税の基礎控除額である年間110万円の範囲内で贈与をする方法

- 相続時精算課税制度:2,500万円までの財産を非課税で贈与できる代わりに、贈与する人が亡くなったとき贈与財産を相続財産に足し戻して相続税を計算する制度

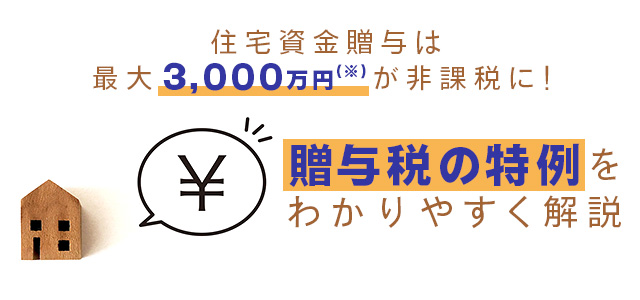

- 住宅取得等資金贈与の特例:住宅の購入や増改築などの資金を贈与してもらう際に最大1,000万円まで非課税となる制度

- 教育資金の一括贈与の特例:30歳未満の子や孫に教育資金を贈与する場合、最大1,500万円まで非課税となる制度

- 結婚・子育て資金の一括贈与の特例:結婚や子育て資金を贈与する場合、最大1,000万円まで非課税となる制度

- 贈与税の配偶者控除:婚姻期間20年以上の夫婦間で、居住用不動産またはそれを取得するための資金を贈与する場合は最大2,000万円まで非課税となる制度

相続時精算課税制度や各特例を適用するためには、所定の要件を満たしたうえで手続きが必要です。

生前贈与の方法や要件、注意点などについては下記の記事で解説していますので、あわせてご覧ください。

(参考)生前贈与とは?相続との違い・メリット・デメリット・注意点・非課税枠を解説

6.税理士法人チェスターが相続税の負担を軽減した事例をご紹介

税理士法人チェスターでは、非課税財産の特例を活用することで相続税の納税額を抑えられた事例が複数あります。ここでは、実際に税負担の軽減効果が得られた事例を2つご紹介します。

6-1.寄付により税負担を減らした事例

相続人Aさんは、被相続人が病に倒れたあとも介護を長く続けていたため、遺言により一切の財産を相続することになりました。

しかし、遺産をそのまま相続するとAさんには多額の相続税がかかります。

とくにAさんは、被相続人の姪という法定相続人にはならない立場であったため、相続税の2割加算が適用されることでさらに税負担が重くなってしまう状況でした。

そこで、Aさんの意志にもとづき、公的機関へ医療活動を支援するために約1,000万円を寄付したところ、相続財産が大幅に圧縮され、相続税額がほぼ半分に減少したのです。

2割加算が適用される分、減税額も大きくなったことで寄付による節税効果が高められる結果となりました。

このように、相続税負担が重くなりそうなときは寄付をして相続財産を圧縮するのも1つの方法です。

ただし、相続税申告の際に寄付金の控除証明書が必要となります。申告期限の直前に寄付すると書類の準備が間に合わない恐れがあるため、余裕をもって手続きを行うことが大切です。

6-2.ふるさと納税を組み合わせた事例

あるご家庭でBさんが亡くなり、遺言によって配偶者と子2人が遺産を相続することになりました。Bさんには多額の遺産があり、合計で1億円を超える相続税が発生する計算です。

そこで、税理士法人チェスターの担当税理士は、子2人の所得が高水準であることに着目し、ふるさと納税による寄付を活用することにしました。

ふるさと納税は、所得金額が高ければ高いほど寄付できる金額の上限が大きくなり、節税効果を高められる可能性があります。

また、ふるさと納税をすると寄付した金額から2,000円を差し引いた部分が所得税と住民税から控除されます。ふるさと納税という制度を用いて1,000万円を超える相続財産を寄付したことで、相続税だけでなく所得税・住民税を抑えることができました。

ただし、ふるさと納税をする場合も、相続税の申告期限までに控除証明書が手元に届いている必要があるため、スケジュールに余裕をもって手続きをすることが重要です。

また、ふるさと納税で寄付できる金額には、個人の所得金額に応じた上限が設けられています。相続人の年収によっては寄附金額の上限が低くなり、思うような節税効果を得られないこともあります。

ふるさと納税を活用するべきかどうかを検討するときは、事前にふるさと納税のポータルサイトで限度額を試算するとよいでしょう。

7.非課税財産を適切に判断するためにも専門家に相談を

相続税の非課税財産には、「墓地・墓石・庭内神し」「相続人が寄付した財産」「生命保険の非課税枠」「死亡退職金の非課税枠」などがあります。

すでに相続が発生している方は、相続財産が非課税財産に該当するかどうかを慎重に判断しましょう。また、まだ相続が発生していない方については、非課税財産を正しく理解することで相続対策が行える可能性もあります。

いずれにしても、重要なのは相続税法をよく理解した税理士に相談することです。相続税に精通した税理士でないと、非課税財産の判断を誤って、過分に申告してしまったり生前の相続対策をしたつもりが逆に損をしたりすることが多々あります。

年間3,076件の相続税申告実績がある税理士法人チェスターでは、相続税申告が必要なお客様向けの相続税申告プランと生前対策のプラン両方をご用意しております。どちらも相続税に詳しい税理士が対応しますので、相続税のお悩みをお持ちの方はお気軽にご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓