贈与税の税務調査対象者は9割以上税務署から処分を受けている

タグ: #税務調査

贈与税の実地調査を受けた人は、9割以上税務署から申告漏れなどの指摘を受けています。

税務署から指摘を受ければ、本税以外に加算税・延滞税を支払わなければなりません。

ただし、税務署が行う贈与税の調査の多くは、無申告の調査です。

そのため、適切に贈与税の申告をしていれば、税務署から調査を受ける確率は下がります。

目次 [閉じる]

1.贈与税の税務調査の種類と流れ

贈与税の税務調査の方法は、相続税や所得税などと同じです。

しかし、税務署は、贈与税の調査をする前に財産をもらった人(受贈者)に対してお尋ね文書を送付し、贈与の情報を集めています。

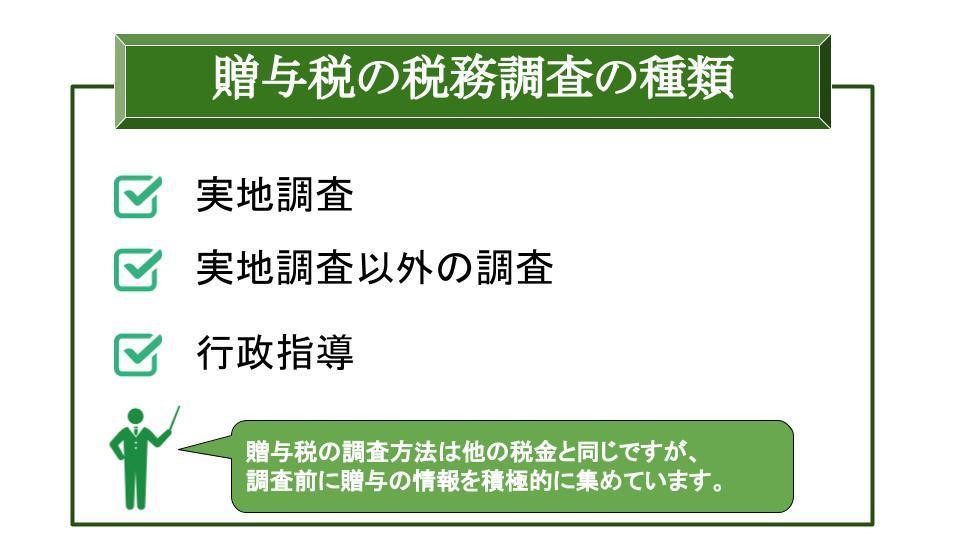

1-1.贈与税の税務調査は3種類

税務署の調査には、3種類の方法があります。

実地調査とは、税務署職員が自宅や職場などに来て、調査をする方法です。

実地調査では、申告書作成の元となった資料や贈与事実を確認するために、調査担当職員が聞き取りを行うほか贈与財産の現物を確認します。

次に、実地調査以外の調査ですが、こちらは税務署職員が申告した人を税務署に呼び出し、調査する方法です。実地調査は申告書の全体を調べますが、実地調査以外の調査では、申告書の特定のポイントのみを調べます。税務署は、調査の連絡をする時点で、すでに申告誤りのポイントを決定していることが多いため、修正申告となるケースが多いです。

最後に、行政指導についてですが、こちらの調査は法律上の調査には該当しません。

行政指導は自主的な申告内容の見直しを促すための指導であるため、行政指導により提出した申告書は自主申告扱いとなります。そのため、調査による修正申告と異なり、追徴課税となる加算税が軽減されます。

なお、上記のうちどの方法をとるかは、税務署が判断します。

1-2.贈与税の情報収集のために申告期限前にお尋ね文書が送付される

贈与税は、無申告割合が高い税金です。

税務署は自主的に贈与税の期限内申告をしてもらうために、受贈者に対して贈与についてのお尋ね文書を送付し、贈与税の申告義務があることを知らせます。

また、お尋ね文書には、贈与の情報収集の目的もあり、贈与財産の種類や取得の経緯について回答することになります。

なお、お尋ね文書に回答する義務はありませんが、お尋ねの回答と贈与税の申告を行わなかった場合には、税務署から調査を受ける可能性があります。

1-3.贈与税の申告期限を過ぎたら税務署に呼び出しされて調査を受ける

税務署は、調査をする前に情報を収集し、贈与事実を把握しています。

税務署も基本的には自主的な申告を促しますが、それでも申告されなかった場合には、税務署への来署依頼状を送付し、調査を実施します。

税務署からの呼び出しは、実地調査以外の調査によって行われることがほとんどであり、原則調査には応じなければなりません。また、呼び出しを無視し続けると、税務署が調査に応じない相手と判断し、無予告調査を行う可能性もあります。

2.贈与税の税務調査で指摘を受ける割合が高い理由

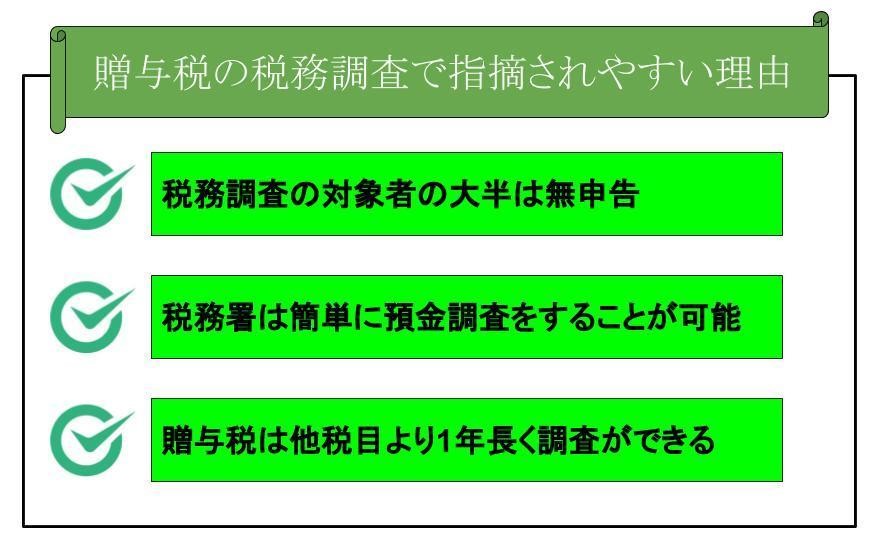

贈与税の税務調査で指摘を受ける割合は、他の税目と比較すると高く、実地調査対象者は9割以上、申告内容の非違事項(申告誤り、申告漏れ)の指摘を受けます。

ただし、贈与税の税務調査の指摘割合が高いのには理由がありますので、ポイントを押さえれば贈与税の調査を受けることはありません。

2-1.贈与税の調査で指摘された人の8割以上は無申告の調査

贈与税の調査で、無申告調査の割合は非常に高く、少なくとも実地調査の70%以上は無申告の人が対象です(相続税の実地調査のうち、無申告の割合は1割程度)。

令和3事務年度の贈与税の実地調査件数は2,383件で、非違件数は2,225件(93.4%)ですが、そのうちの83.1%は、無申告の調査によるものです。

また、贈与税の税務調査では、無申告財産が発覚した時点で税務署からの指摘事項に該当します。そのため、贈与税の無申告調査のほとんどで指摘事項が見つかることになり、贈与税の指摘割合が高くなります。

2-2.贈与税を申告しない人は預金の贈与はバレないと思っている

贈与税の申告が不要なのは、贈与財産の金額が基礎控除額の110万円以下の場合です。

110万円を超える財産の贈与を受けた場合には、贈与税の申告をしなければなりません。

ただ、現金や預金の贈与を受けても、申告していない人が多いので、税務署は重点的に預金関係の贈与について調査をしています。令和3事務年度の贈与税の調査で指摘された贈与財産のうち、69.2%は現金・預貯金です。

預金の贈与は、通帳などの履歴を調べれば簡単に証拠が見つかりますので、むしろ預金の贈与は税務署にバレやすいともいえます。

2-3.贈与税の調査期間は6年と他の税目より1年長い

税務署の調査期間は、申告期限から5年間が原則(悪質な申告では7年)であり、調査期間を経過すると時効となります。

ただし、贈与税の調査期間は他の税目より1年長く、申告期限から6年間です(悪質な申告の場合は同じ7年)。贈与税の調査期間が1年長いのは、申告期限を過ぎてから税務署が贈与の情報を把握することがあるからです。

例えば、贈与者が亡くなった場合、相続税の調査対象となることがあります。

相続税の調査では、主に亡くなった人(被相続人)の生前の財産の確認をしますが、その際に生前贈与した事実があるかどうかも、税務署は確認しています。

3.税務署が贈与税の申告漏れの財産を見つける方法

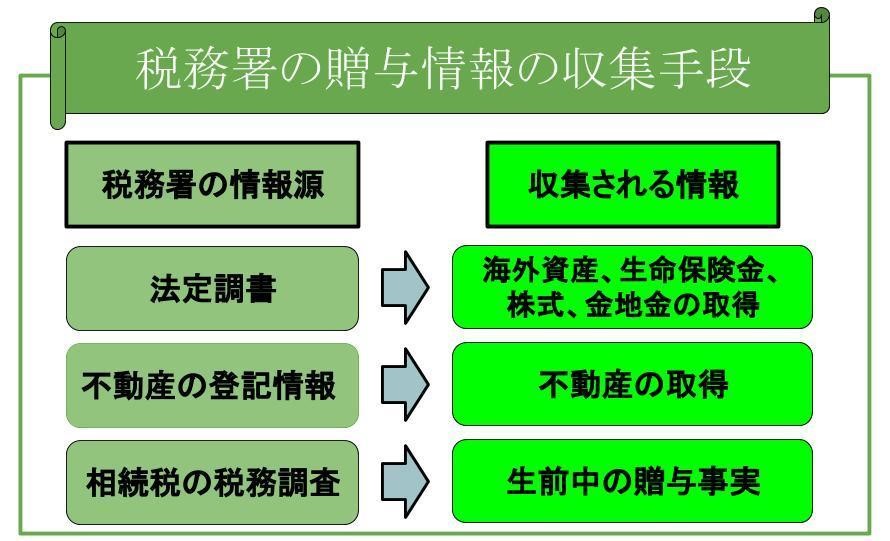

税務署が贈与事実を把握する方法として、主に3種類の手段で情報収集をしています。

3-1.事業者が提出する法定調書は税務調査の情報源

贈与税の調査で、税務署が最も活用しているのが法定調書です。

法定調書とは、事業者が税務署に提出する書類で、事業者には法定調書の提出義務が課せられています。また、法定調書の中で主に贈与税に関係する書類は、生命保険金の受取、国外への送受金などがあります。

税務署は法定調書から、贈与の手掛かりとなる情報を確認し、申告内容と照合しています。

3-2.税務署は不動産の購入状況を把握している

税務署は、不動産の購入状況も把握しています。

不動産を購入すると必ず法務局に登記をしますので、不動産登記簿を調べれば、誰が不動産を取得したかが確認可能です。また、法定調書の一つに不動産売買の仲介手数料があり、法定調書からも不動産の取得状況を把握しています。

税務署はこれらの情報を元に、お尋ね文書で不動産の購入資金の内訳の回答を求めます。

購入資金を両親や祖父母から援助してもらった場合には、その支援された金額が贈与税の対象です。なお、贈与税の住宅取得等資金非課税の特例制度は、確定申告書を提出しないと適用となりませんので、注意してください。

3-3.相続税調査と並行して贈与税の調査も行っている

贈与税は、相続税の調査と一緒に行われることがあります。

なぜなら、相続税の調査で相続財産を確認している際に、贈与の申告漏れを把握することがあるからです。また、相続人が相続開始前の一定期間内に被相続人から受けた贈与に関しては、相続税の計算に含める必要があります。

特に、亡くなる直前に銀行口座から出金したお金は申告漏れとなりやすく、税務署から指摘を受けるケースがあります。

4.贈与税の節税は相続税までセットとして検討しなければ効果は薄い

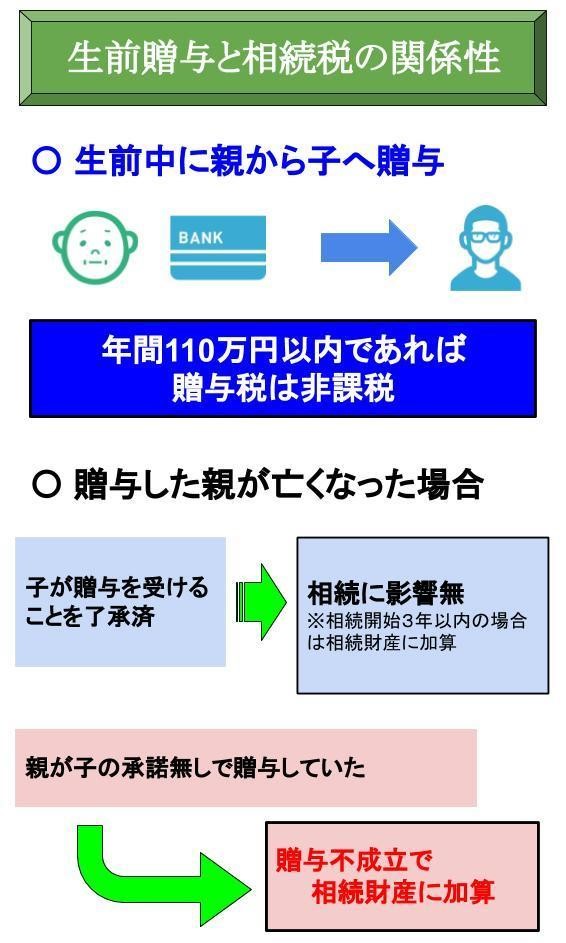

贈与税には110万円の基礎控除額があるので、その金額以内での贈与であれば、贈与税の申告は不要です。ただし、注意点として、贈与は贈与者と受贈者の合意がないと成立しません。

もし、贈与者が受贈者の名義の銀行口座にお金を振り込んでいたとしても、受贈者が財産をもらったことを認識していなければ、税務署は贈与事実はなかったものとします。

贈与が成立しない場合、その財産は贈与者の財産とみなされるので、贈与者が亡くなった際には相続財産として申告をする必要があります。

(※相続財産への加算対象となる期間は令和9年から段階的に延長され、令和13年以降は相続開始7年以内の場合相続財産に加算します。)

贈与税を利用した節税対策をする場合、相続税の申告までを考えないと、相続税の調査の際に税務署から指摘を受ける可能性があります。

また、相続税にも様々な控除の特例があり、トータルの税額を考えたときに贈与の方が良いか、相続の方が良いかといった点を判断する場合にはそれぞれのシミュレーションが必須となります。

ですので、計画的に節税対策をする場合には、相続税専門の税理士に相談しながらプランを立てることを推奨します。

相続税専門の税理士法人チェスターでは、こういった相続・贈与プランをお客様のご希望などを伺いながらご提案するサービスも行っておりますので、お気軽にご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓