買戻特約がある不動産の相続税評価~通常の評価と違いはある?

タグ: #相続税評価

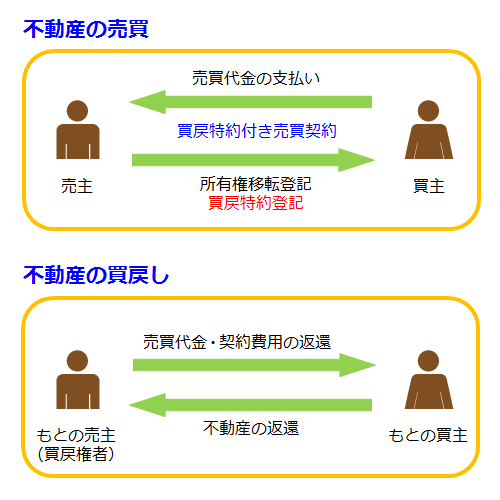

買戻特約とは、一度売却した不動産を買い戻すことができる特約です。主に転売の防止や借金の担保にする目的でつけられます。

この記事では、不動産の買戻特約の概要と買戻特約がある不動産の相続税評価について解説します。買戻権が行使されると不動産を手放すことになってしまいますが、相続税評価は通常の不動産と同じように行います。

1.買戻特約とは

買戻特約とは、不動産の売主が売買代金と契約にかかった費用を買主に返還することで、不動産を買い戻すことができる特約です。この章では、買戻特約がつけられる目的や効力が及ぶ期間についてお伝えします。

1-1.買戻特約がつけられる目的

買戻特約は次のような目的でつけられます。

- 目的外利用や転売を規制する

- 借入金の担保とする

目的外利用や転売を規制するために買戻特約をつける例は、日本住宅公団(現在のUR都市機構)や各地の住宅供給公社などの分譲地でみられます。

一般的に公団・公社の分譲地は、買主が住宅を建てて居住することや一定期間転売しないことが条件となっています。これらの条件が守られない場合に宅地を買い戻すことを定めて、目的外の利用や短期間での転売を防いでいます。

不動産を借入金の担保とするために買戻特約を利用する場合もあります。資金の借り手は買戻特約をつけて貸し手に不動産を譲渡しますが、借入金を返済すれば不動産を取り戻すことができます。

1-2.買戻特約の有効期間は長くても10年

買戻特約の効力が及ぶ期間は契約で定めますが10年が上限です。契約で10年を超える期間を定めたとしても10年までとなります。契約で期間を定めない場合は5年となります。

買戻特約は更新できないため、長くても10年で効力がなくなってしまいます。

1-3.買戻特約の登記

買戻特約は、売買による所有権移転登記と同時に登記を行います。

登記をすると、登記事項証明書の権利部(甲区)に次の事項が記載されます。

- 売買代金

- 契約費用

- 買戻期間(契約で定めている場合)

記載される欄は抵当権などが記載される権利部(乙区)ではない点に注意が必要です。

なお買戻特約の登記は、効力が及ぶ期間が過ぎても自動的に抹消されるわけではありません。抹消するには手続きをする必要があります。

買戻特約の登記の抹消は登記名義人と買戻権者(もとの売主)が申請します。買戻権者がUR都市機構や住宅供給公社であれば、窓口に申し出るとよいでしょう。

2.買戻特約がある不動産の相続税評価

買戻特約がある不動産を相続して相続税を申告する場合、相続税評価額は通常の不動産と同じように評価します。つまり、路線価が定められている宅地であれば路線価方式で、倍率地区にある宅地であれば倍率方式で評価して、買戻特約があることの影響については考慮しません。

ただし、特約で買戻価格が定められている場合はその価格を参考にすることもあるため、相続税専門の税理士に確認してください。

路線価方式を使用した相続税評価に関する参考記事:相続税路線価とは?調べ方・見方・土地評価額の計算方法を解説

買戻特約がある不動産は物納ができない

相続税が払えない場合は、相続した財産をそのままの形で納める物納が認められています。ただし、買戻特約がある不動産を物納することはできません。

相続税の物納は、国がその財産を換金して歳入に充てることを目的にしています。買戻特約がある不動産のように処分に制約がある財産は物納に適さないため、対象から除外されています。

3.不動産の相続税評価は専門家へ

ここまで、不動産の買戻特約の概要と買戻特約がある不動産の相続税評価についてご紹介しました。

買戻特約がある不動産の相続税評価は、買戻特約があることについては考慮せず通常の不動産と同様の方法で行います。一方、通常の不動産とは異なり処分に制約があることから、物納は認められません。

買戻特約の有無に関わらず不動産、特に土地の相続税評価は難しいため、土地の相続税評価が必要な場合には相続税に詳しい税理士に相談することをおすすめします。

相続税専門の税理士法人チェスターは、年間3,076件を超える相続税申告のほとんどで土地の評価を行っており複雑な契約形態の土地の相続であってもご相談頂くことができます。

相続税申告が必要な方の初回面談は無料で行っておりますので、お悩みの際にはお気軽にご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓