相続放棄があったとき相続税の基礎控除はどうなるか税理士が解説!

タグ: #基礎控除, #相続放棄

相続放棄は、亡くなった被相続人の財産や借金を一切相続しないための手続きです。被相続人の借金が財産より多い場合のほか、遺産相続のトラブルを避けたい場合に行われます。

相続放棄した人は最初から相続人でなかったことになります。ただし、これはあくまでも遺産相続について定める民法上の考え方であって、相続税の基礎控除の計算では異なる考え方をします。

この記事では、相続放棄があった場合に相続税の基礎控除はどのように計算すればよいか、相続税専門の税理士が解説します。相続放棄する人がいて、相続税にどういった影響があるか気になっている方はぜひ参考にしてください。

目次 [閉じる]

1.相続税の基礎控除は相続人の数で決まる

遺産を相続した人には相続税が課税されますが、税額は遺産の総額から一定額を差し引いてから計算します。この一定額を差し引くことを基礎控除といいます。

相続税の基礎控除額は、次の式で計算します。相続人が増えるほど基礎控除額も増えるようになっています。

- 相続税の基礎控除額=3,000万円+600万円×法定相続人の数

| 法定相続人の数 | 1人 | 2人 | 3人 | 4人 | 5人 | … |

|---|---|---|---|---|---|---|

| 基礎控除額 | 3,600万円 | 4,200万円 | 4,800万円 | 5,400万円 | 6,000万円 | … |

遺産の総額が基礎控除額以下であれば、相続税は課税されません。

「【相続税の基礎控除額】計算式・相続税申告の要否・注意点も解説」では、相続税の基礎控除について簡単な事例も交えて詳しく解説しています。あわせて参考にしてください。

また、遺族のうち誰が法定相続人にあたるかについては、「「法定相続人」と「遺産を相続できる割合」を初心者でも分かるように解説!」を参照してください。多くの場合は故人の配偶者と子が法定相続人になりますが、子がいない場合などでは法定相続人の範囲が変わります。

2.相続放棄があっても基礎控除額は変わらない

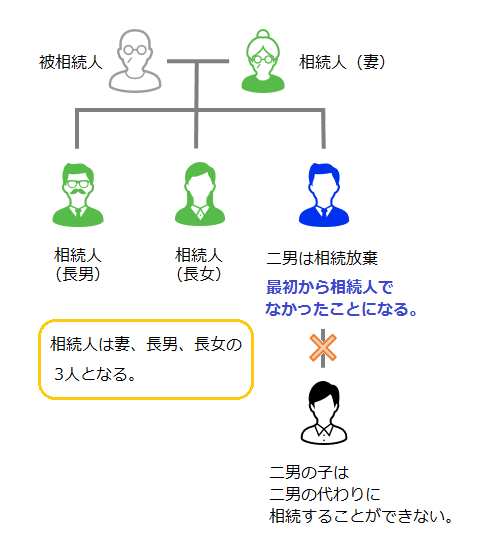

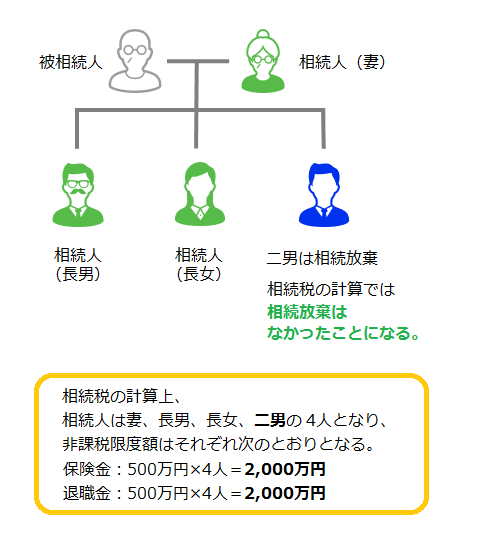

相続放棄した人は最初から相続人でなかったことになります。他に相続人がいればその人たちだけで遺産を分け合います。下の図の例では、被相続人(故人)の二男が相続放棄することで、相続人は妻、長男、長女の3人となります。

相続放棄した人が自分の子供や孫に相続の権利を譲ることはできません。下の図の例では、二男の子は相続人にはなりません。

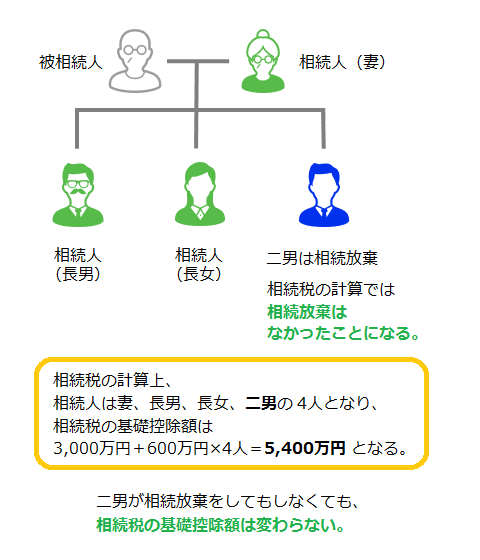

一方、相続税の計算では相続放棄はなかったことにして相続人を数えます。下の図の例では二男が相続放棄したものの、相続税の計算上は相続人の数に含まれ、相続人は4人となります。

相続税の基礎控除額は相続放棄がなかった場合と変わらず、5,400万円(=3,000万円+600万円×4人)となります。

2-1.相続放棄をなかったことにする目的

相続税の計算で相続放棄をなかったことにするのは、相続放棄による租税回避(税逃れ)を防いで税制の公平性を保つ目的があります。

たとえば次の例のような状況では、子が相続放棄することで兄弟姉妹が相続人になり、相続人は3人増えます。

【例】被相続人に配偶者、1人の子、4人の兄弟姉妹がいて、子が相続放棄した場合

- 相続放棄後の相続人の数を適用

相続人:5人(子が相続放棄することで4人の兄弟姉妹が配偶者とともに相続人になる)

基礎控除額:6,000万円(3,000万円+600万円×5人) - 相続放棄はないものとする(実際の計算方法)

相続人:2人(配偶者と子)

基礎控除額:4,200万円(3,000万円+600万円×2人)

仮に相続税の計算で相続放棄を認めると、相続税の基礎控除額は1,800万円(=600万円×3人)増えます。相続税の対象になる遺産はその分少なくなり、相続税の税額も減ることになります(相続税の税率は超過累進税率であるため、減少する税額は遺産の総額によって異なります)。

相続放棄をするかどうかは被相続人が死亡してから決めるため、意図的に相続税の課税を免れることができてしまいます。また、遺産総額と法定相続人の数が同じであっても、相続人が相続放棄するかしないかだけで税額が変わることになり、税制の公平性が損なわれます。

そのため、相続税の計算では相続放棄はなかったものとして、租税回避を防ぐとともに税制の公平性を保っています。

3.死亡保険金・死亡退職金の非課税限度額も同様

故人が死亡したことで支払われる死亡保険金や死亡退職金には、遺族の生活を保障する目的があります。そのため、次の式で求められる限度額まで相続税が非課税になります。

- 死亡保険金の非課税限度額=500万円×法定相続人の数

- 死亡退職金の非課税限度額=500万円×法定相続人の数

死亡保険金・死亡退職金の非課税限度額の計算でも、相続放棄はなかったことにして相続人を数えます。したがって、相続放棄があった場合でもなかった場合でも非課税限度額は変わりません。

下の図の例では、被相続人(故人)の二男が相続放棄しましたが、相続税の計算上は相続人の数に含まれます。妻、長男、長女、二男の4人が相続人であるとして、非課税限度額を計算します。

死亡保険金・死亡退職金の相続税について詳しい内容は、下記の記事を参照してください。

生命保険で死亡保険金をもらったときの相続税完全ガイド

遺族が受け取る死亡退職金に相続税がかかる理由と計算方法

3-1.相続放棄した人が死亡保険金・死亡退職金をもらった場合

相続放棄した人は遺産をもらうことができませんが、死亡保険金や死亡退職金はもらうことができます。死亡保険金や死亡退職金は、受取人のものであって故人の遺産ではないからです。

ただし、相続放棄した人がもらった死亡保険金・死亡退職金には相続税が課税されます。相続放棄したからといって、相続税が課税されないということはありません。

さらに、相続放棄した人は非課税限度額を計算するための人数には含まれますが、受け取った死亡保険金・死亡退職金から非課税限度額を差し引くことはできません。受け取った全額が相続税の課税対象になります。

先ほどの図の例で2,000万円の死亡保険金が支払われた場合は、誰が受け取るかによって相続税の課税は次のようになります。

- 相続人である妻が受け取った場合:死亡保険金に相続税はかからない(死亡保険金2,000万円-非課税限度額2,000万円=0)

- 相続放棄した二男が受け取った場合:死亡保険金2,000万円は全額相続税の課税対象になる

4.相続放棄した相続人がいる場合は相続税の計算ミスに注意

相続放棄をしても、相続税の計算では相続放棄はなかったことにするため、基礎控除額をはじめ死亡保険金・死亡退職金の非課税限度額に及ぼす影響はありません。

一方で相続放棄した人が死亡保険金・死亡退職金を受け取った場合は、相続税が課税されます。この場合、非課税限度額の適用はなく、受け取った全額が課税の対象になります。

このように、相続放棄した相続人がいる場合、基礎控除や死亡保険金・退職金の考え方が複雑になり相続税計算でのミスが発生しがちになります。

ミスが発生しがちであるということは、相続放棄した相続人がいる場合の相続税申告書は、税務署側にもより入念にチェックされてしまうということです。

税務署からの指摘や税務調査に繋がらないよう、相続放棄した相続人がいる場合の相続税申告は相続税に詳しい税理士に依頼することをお勧めします。

その際、「書面添付制度」を活用している税理士だと、万が一税務署から連絡があった場合、税理士に最初から対応してもらえるためより安心です。

年間3,006件を超える相続税申告を行う税理士法人チェスターでは、基本料金内でこの書面添付に対応しております。税務調査率も全国平均が10%である中、0.5%という実績がありますので、相続税申告でお悩みの方はお気軽にご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

相続人の範囲を関係図とフローチャートでわかりやすく解説

贈与税が非課税になる⁉️8つのパターンをわかりやすく解説!

親から子への貸付が贈与とみなされないために必要な対策

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

生命保険に相続税はかかる?死亡保険金を受け取った場合を解説

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

遺産分割協議書の書き方は?ひな形を使って自分で作成する方法...

画像をクリックすると資料請求ページに飛びます↓