叔父・叔母が亡くなったときの相続で注意すべきポイントは?

叔父・叔母(伯父・伯母)が亡くなったときに、甥・姪が相続人になるケースがあります。

亡くなった人の遺産は配偶者や子が相続することが多いですが、子がおらず両親がすでに亡くなっていれば、兄弟姉妹が相続します。もし兄弟姉妹がすでに亡くなっていれば、その子である甥・姪が遺産を相続することになります。

近年は単身の高齢者も多く、甥・姪が叔父・叔母の相続人になることも珍しいことではなくなりつつあります。

叔父・叔母の遺産を相続することになった場合は、相続人の関係が複雑であることが多いです。

この記事では、どのような場合に誰がどれぐらい相続できるかなど、叔父・叔母の相続で注意すべきポイントについて詳しく解説します。

(父母の兄弟姉妹であるおじ・おばには、「伯父・伯母」(父母の兄・姉)と、「叔父・叔母」(父母の弟・妹)の二通りの表記がありますが、この記事では「叔父・叔母」に統一します。)

目次 [閉じる]

1.叔父・叔母の相続人は誰になる?

ここでは、まず相続人になる人の順位について一般的な解説をして、次に叔父・叔母が亡くなったときの相続人について具体的に解説します。

1-1.相続人になる人の順位

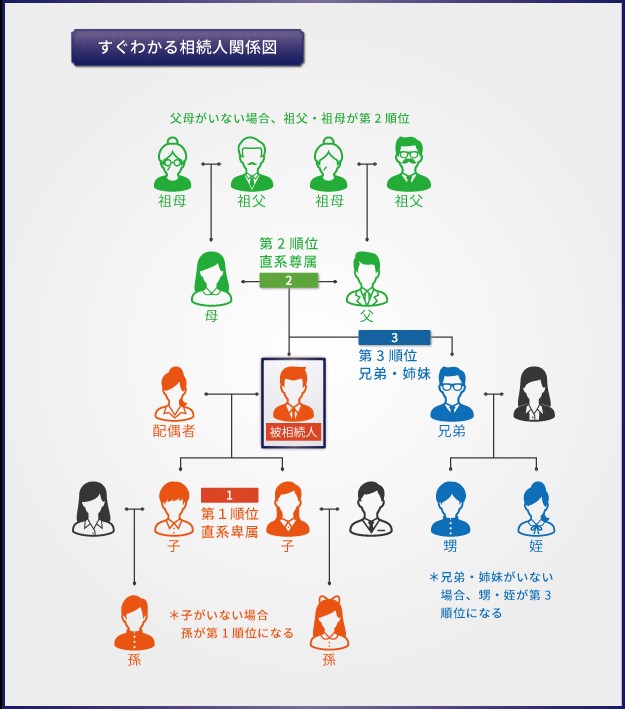

民法では、亡くなった被相続人の遺産を相続できる相続人は以下のように定められています。

| 常に法定相続人 | 配偶者 |

|---|---|

| 第1順位 | 子(子が亡くなっている場合は孫) |

| 第2順位 | 父母(父母が亡くなっている場合は祖父母) |

| 第3順位 | 兄弟姉妹(兄弟姉妹が亡くなっている場合は甥姪) |

配偶者は常に相続人となり、他の相続人と共同で遺産を相続します。

一般的な相続では、配偶者と子が相続人になります。

相続人となるはずの子がすでに亡くなっている場合は、代襲相続で孫が相続人になります。

孫も亡くなっている場合は曾孫が相続人になるというように、下の世代への再代襲ができます。

相続人が亡くなった場合のほか、非行があって相続欠格・相続廃除で相続の権利を失った場合も代襲相続が認められます。ただし相続放棄した場合は、代襲相続はできません。

子や孫がいない場合、または子が全員相続放棄した場合は、被相続人の父母が相続人になります。

父母が両方とも亡くなっている場合は、祖父母など上の世代で存命の人が相続人になります。

父母やその上の世代の人が全員亡くなっている場合、またはこれらの人が全員相続放棄した場合は、被相続人の兄弟姉妹が相続人になります。

兄弟姉妹が亡くなっている場合は、代襲相続で甥・姪が相続人になります。

兄弟姉妹の配偶者は相続人になりません。

兄弟姉妹の代襲相続は甥・姪までで、甥・姪の子が再代襲することはできません。

また、兄弟姉妹が相続放棄した場合は代襲相続できず、甥・姪は相続人になりません。

1-2.叔父・叔母が亡くなった場合の相続人

叔父・叔母が亡くなった場合の相続人は、叔父・叔母の家族の状況に応じて次のようになります。

| 叔父・叔母の家族の状況 | 相続人 |

|---|---|

| 配偶者がいる | 下記の相続人と共同で相続人になる |

| 子や孫がいる | 叔父・叔母の子や孫 |

| 子や孫がいない (または子が相続放棄) | 叔父・叔母の両親 |

| 両親がすでに死亡 (または相続放棄) | 叔父・叔母の兄弟姉妹 |

| 兄弟姉妹がすでに死亡 | 叔父・叔母の甥・姪 (兄弟姉妹の配偶者は相続人にならない) |

| 兄弟姉妹が相続放棄 | 甥・姪は相続人にならない |

このように、叔父・叔母の相続で甥・姪が相続人になるのは限定的なケースといってもよいでしょう。

しかし、子供がいない夫婦や独身で年を重ねる人も珍しくなくなり、今後はこのようなケースが増えていくかもしれません。

1-3.遺言がある場合

亡くなった叔父・叔母が遺言で遺産を相続させる人を指定していれば、民法の相続順位にかかわらず遺言の内容が優先されます。

甥・姪に遺産を与える内容の遺言があれば、他に相続人がいたとしても甥・姪は遺産をもらうことができます。

一方、甥・姪が相続人であっても、他の人に遺産を与える内容の遺言があれば、甥・姪が相続できる遺産は少なくなるか全く相続できない場合もあります。

遺言で特定の人に多くの遺産が与えられた場合、相続人は遺留分侵害額請求をして遺産を取り戻すことができます。しかし、相続人であっても被相続人の兄弟姉妹や甥・姪に遺留分侵害額請求の権利はなく、遺言で与えられた遺産を取り戻すことはできません。

2.甥・姪が叔父・叔母の相続人になった場合の相続分

叔父・叔母の遺産を相続するときの相続分(遺産を相続できる割合)は、次の条件によって決まります。

- 自身に兄弟がいるか

- 叔父・叔母に兄弟がいるか(他に叔父・叔母がいるか)

- 叔父・叔母に配偶者がいるか

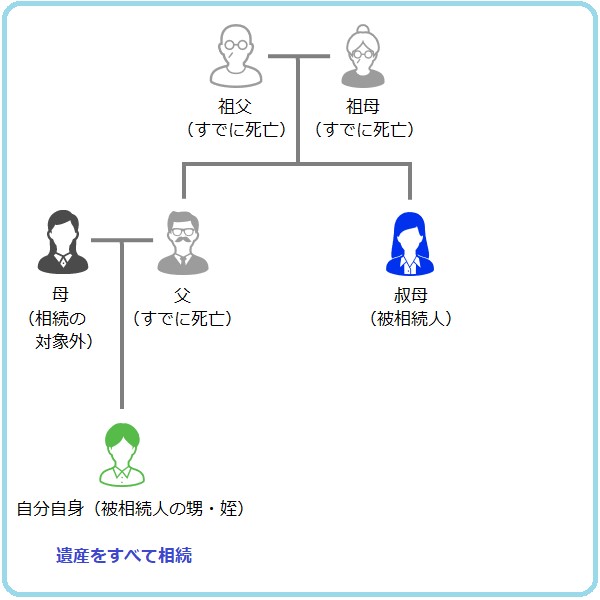

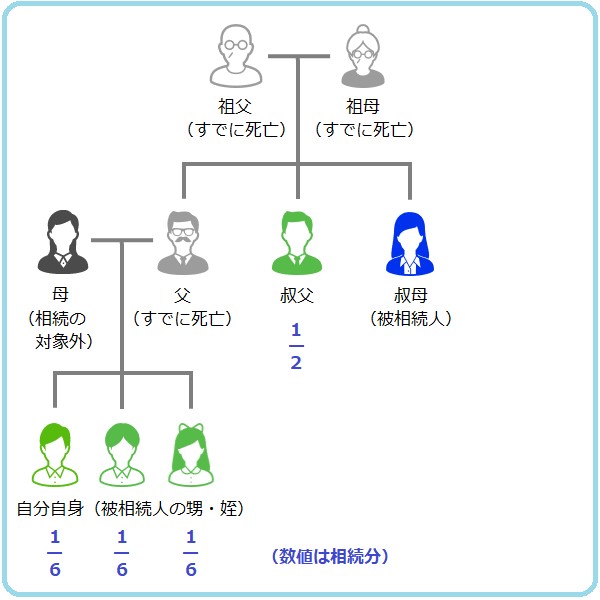

叔父・叔母が死亡して相続人が自分1人だけの場合は、遺産をすべて相続することができます。

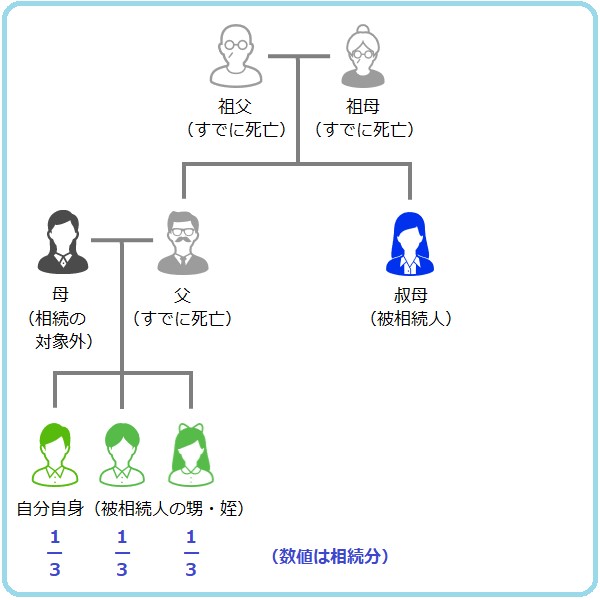

自身に兄弟姉妹がいれば、相続分は兄弟姉妹で均等に分けます。

3人兄弟なら相続分は1/3ずつになります。

他に叔父・叔母がいれば、まず、その叔父・叔母と自身の親で相続分を均等に分けます。

続いて、親の相続分を兄弟どうしで均等に分けます。

もう1人叔父・叔母がいれば自身の親の相続分は1/2となり、その相続分を3人兄弟で分けると相続分は1/6となります。

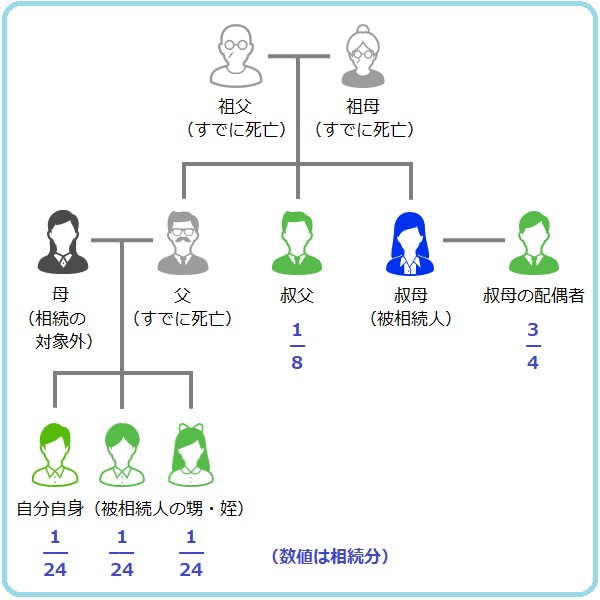

亡くなった叔父・叔母に配偶者がいれば、配偶者の相続分は3/4であり、残りの1/4を他の相続人で分け合います。

自身が3人兄弟で叔父・叔母がもう1人いる場合は、残りの1/4を半分に分けてさらに3人兄弟で分けるため、相続分は1/24となります。

3.叔父・叔母の相続人になることがわかった場合の対処法

この章では、甥・姪として叔父・叔母の相続人になることがわかった場合の対処法として、相続手続きの流れをご紹介します。

叔父・叔母が亡くなったときの相続手続きの流れは、一般的な相続と変わりません。

しかし、被相続人と相続人の関係が複雑であり、普段あまり付き合いがない人どうしで話し合いをしなければならない点には注意が必要です。

3-1.遺言の有無の確認

はじめに、亡くなった叔父・叔母が遺言書を残していないかを確認します。

遺言で遺産の分け方が指定されていれば、そのとおりに遺産を分けます。

遺言書は、故人の自宅や貸金庫のほか、公証役場や法務局で保管されている場合もあります。

最寄りの公証役場または法務局では、遺言書が保管されているかどうかを調べてもらうことができます。(令和2年7月10日から自筆証書遺言書保管制度が始まり、自筆証書遺言を法務局で保管できるようになっています。)

自宅や貸金庫などから自筆の遺言書が見つかった場合は、家庭裁判所で検認を受ける必要があります。

詳しい手続きは下記の記事を参照してください。

(参考)自宅で遺言書を見つけたら検認が必要!検認手続きについて解説します

遺言で分け方が指定されていない財産がある場合は、その財産について相続人全員で遺産分割協議を行います。

3-2.相続人の確認

続いて、叔父・叔母やその家族の戸籍謄本から誰が相続人になるかを確認します。

これは、自身が本当に相続人になるかを確認するだけでなく、相続人が何人いて、相続分がいくらになるかを確定するためにも必要な作業です。

戸籍謄本で相続人を確認する方法については、下記の記事も参照してください。

3-2-1.子供がいないことの確認

まず、叔父・叔母の戸籍謄本で、本当に子供がいないかを確認します。

叔父・叔母が独身だったと聞いていても、実は婚姻歴があって子供がいたとか、養子縁組や子の認知をしていたというケースもあるからです。

もし叔父・叔母に子(養子、非嫡出子も含む)がいれば、甥・姪は相続人になりません。

3-2-2.他に叔父・叔母がいるかの確認

叔父・叔母に子供がいないことが確認できれば、念のため、戸籍謄本で叔父・叔母の両親や祖父母が死亡したことを確認します。

次に、叔父・叔母の両親の戸籍謄本で、兄弟姉妹つまり他に叔父・叔母がいないかどうかを確認します。

他に叔父・叔母がいれば、その人の戸籍謄本も確認します。

もし死亡している人がいれば、その人に子供や養子などがいないかも確認します。

3-2-3.相続人の確認は専門家に依頼を

このように、叔父・叔母の相続では、相続人を確認するだけでも非常に多くの戸籍謄本を調べなければなりません。必要な戸籍謄本を集めるだけで時間がかかるほか、集めた戸籍謄本の判読にも時間がかかります。古い戸籍謄本には、専門家でなければ判読が困難なものもあります。

自分だけで相続人を確認しようとすると、集めるべき戸籍謄本が漏れたり、誰が相続人であるかの判定を間違えたりすることがあります。叔父・叔母の相続人の確認が難しい場合は、弁護士など相続の専門家に依頼することをおすすめします。

3-3.相続財産の確認

亡くなった叔父・叔母の相続人が確認できれば、続いて相続財産を確認します。

叔父・叔母の自宅から預金通帳や不動産の権利証(登記済証、登記識別情報)などを探して、遺産の内容を確認します。

プラスの価値を持つ財産のほか、借金がないかどうかも確認する必要があります。

借用書や金銭消費貸借契約書が見つからない場合は、預金通帳に借入や返済の記録がないかどうかを調べるとよいでしょう。

遺産より借金のほうが多い場合は相続放棄をする必要があります。

相続放棄の期間は、相続があることを知ったときから3か月以内です。

相続放棄をしなければ、叔父・叔母の借金を返済しなければなりません。

いとこ、祖父母、他の叔父・叔母など先の順位の相続人が相続放棄したことで自身が相続人になった場合は、故人に借金があることが多いため特に注意が必要です。

生前、叔父・叔母とあまり付き合いがなかった場合は、相続財産の確認は非常に困難になります。

相続財産の確認も弁護士など相続の専門家に依頼することをおすすめします。

3-4.遺産分割協議をする

相続人と相続財産の内容が確認できれば、相続人の全員で遺産分割協議をします。

他に相続人がいない場合や自分自身の兄弟姉妹だけで相続する場合は、自分たちで手続きを進めていきます。

亡くなった叔父・叔母に配偶者や兄弟姉妹がいれば、その人たちが主導して遺産分割協議やその後の相続手続きをすることが一般的です。甥・姪の立場では、遺産分割協議に呼ばれるのを待てばよいですが、いつまでも呼ばれない場合は自身から連絡してみましょう。

相続人どうしの関係が薄い場合では、話し合いが円滑に進まないかもしれません。

はじめから弁護士を立てて話し合いを進めたほうがよい場合もあるでしょう。

前の章でお伝えしたように、叔父・叔母の相続人が多く、特に配偶者がいる場合は、甥・姪の相続分は少なくなります。遺産の種類や金額にもよりますが、自身の相続分が少ないようであれば相続放棄することも選択肢となります。

4.叔父・叔母の相続では相続税が2割増しになる

遺産の総額によっては、叔父・叔母の相続であっても相続税の申告が必要です。

(参考)相続税はいくらからかかる?「相続人の数」と「遺産総額」から簡単判定!

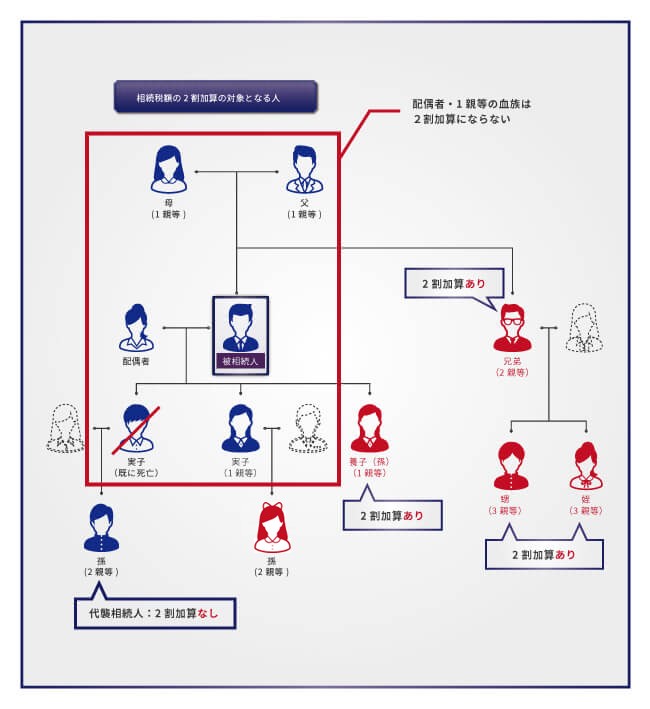

さらに、甥・姪が叔父・叔母の遺産を相続したときは、相続税が2割増しになります。

相続税法では、被相続人の配偶者、1親等の血族、子の代襲相続人以外の人の相続税は2割加算されることになっています。

5.叔父・叔母の相続は専門家に相談を

叔父・叔母の相続では、相続人の関係が複雑になることが多く、誰が相続人になるかの調査も困難です。

日ごろ疎遠であれば相続財産がいくらあるかを調べることも簡単ではありません。

叔父・叔母の遺産を相続することになって対応にお困りの方は、相続問題に詳しい弁護士にご相談ください。

税理士法人チェスターでは、弁護士事務所とも連携しているため、相続税の申告をふくめたワンストップでの対応が可能です。

ぜひお気軽にご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓