贈与税が時効になるのはいつ?原則6年だが、7年になる場合も…

タグ: #時効

この記事を読んでいる人は、年間110万円を超える財産を受け取ったけれども、贈与税の申告を失念していた、故意に申告をしていない等の事情で、贈与税の時効が何年になるのだろうと心配されていると思います。あるいは、時効まで待てば贈与税を納めなくても済むのではないか、ということも考えられているのではないでしょうか。

相続とは異なり、贈与で税務調査が行われることはほとんどありません。しかし、贈与した人が亡くなったことで相続税の調査が行われ、そこで贈与が発覚することもあります。また、不動産の取得をきっかけに調査が行われることもあります。

この記事では、専門の税理士が贈与税の時効や、贈与税の無申告が見つかった場合のペナルティについて分かりやすく解説していますので参考にしてください。

目次 [閉じる]

1.贈与税の時効は原則6年、故意の場合は7年

申告されずに未納になっている税金は、いつまでも徴収されるわけではありません。税金の世界でも、刑法など他の法律と同様に「時効」があります。

税務当局は税金を納める義務があるのに納税していない人に対して、税金を納めなさいという決定をすることができます(国税通則法25条)。

時効とは税務当局がこの税金を納めなさいという決定をすることができなくなる期限を言います(国税通則法70条)。

一般的な税金の時効は5年なのですが、贈与税には6年の時効が定められていて、それ以降は税金を徴収できないことになっています(国税通則法70条及び相続税法37条)。

ただし、故意に申告していなかった場合の時効は7年になります(国税通則法第70条⑤及び相続税法37条④)。

贈与税は年間110万円を超える財産を受け取った場合に課税されます。110万円を超える財産をもらっていながら、その事実を知らなかったということは通常は考えられません。

贈与税を申告しなかったのであれば、それは申告の必要があると知りながら故意に申告をしていなかったとみなされます。したがって、贈与税の時効は7年であると考えても差し支えないでしょう。

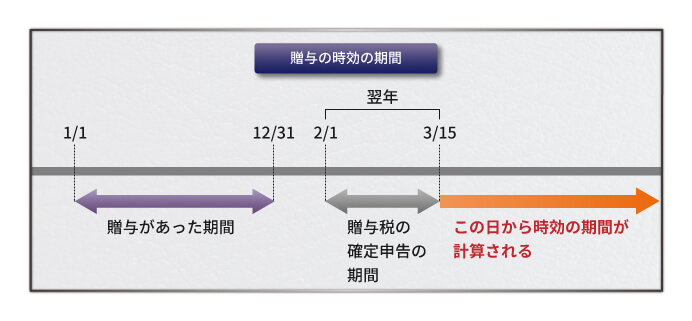

2.時効の起算点は贈与を受けた翌年の3月15日

贈与税の申告と納税の期限は、贈与を受けた年の翌年の3月15日です。申告は翌年の2月1日から受け付けているため、2月1日から3月15日までの間に申告と納税をしなければなりません。

贈与の時効の期間は、贈与税の申告期限、つまり贈与を受けた翌年の3月15日から起算します。贈与を受けた日から起算するのではないので間違えないようにしましょう(国税通則法第70条①二)。

3.贈与税申告の無申告を税務署に指摘された場合のペナルティ

税務調査で贈与税を申告していなかったことが明らかになれば、本来納めるべき贈与税に加えて、加算税や延滞税といったペナルティがかけられます。

3-1.贈与税の無申告が税務署に知られるタイミング

贈与を行ったことがすぐに税務署に知られることはありません。税務署は非常に強い調査権限を持っていますが、すべての人の預金口座を常に監視することはできないからです。

7年間申告をしなければ、贈与税の課税を免れることができるように思えますが、贈与があったことが税務署に知られる場合もあります。それは、贈与した人が亡くなって相続が発生した場合と、贈与された人が不動産を取得した場合です。

贈与者が亡くなった場合は、死亡届の届出内容が税務署に通知されることから、相続税の調査が行われます。過去にさかのぼって預金口座の入金や出金も調べられるので、多額の出金があると贈与が疑われます。また、贈与された人が不動産を取得した場合は登記をしたり、住宅ローン控除の適用を受けるので、そこから調査が行われます。取得のための資金をどうやって用意したかが問われることになります。

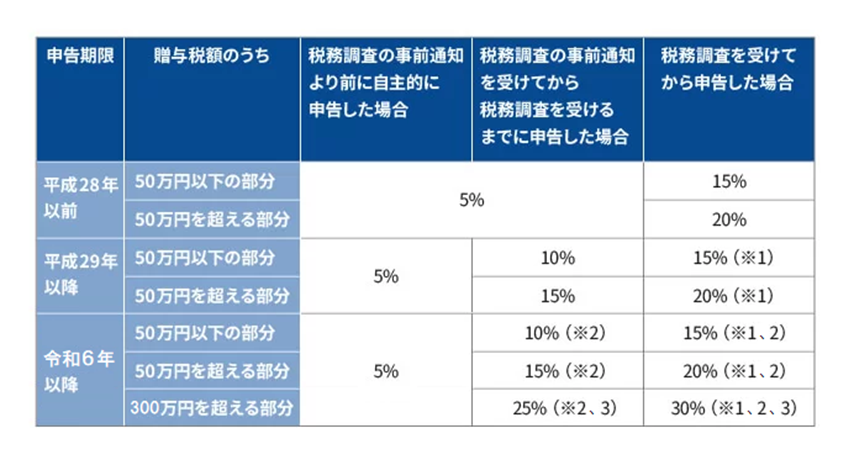

3-2.申告していなければ無申告加算税

贈与税の申告をしていなかった場合は、本来納めるべき贈与税の額に対して「無申告加算税」がかけられます(国税通則法66条)。

無申告加算税の税率は次の表のとおりです。税務調査を受けて申告した場合は、税額に応じて15%、20%、30%となります(申告期限が令和6年以降の場合)。

贈与税額に対する無申告加算税の税率

(※1)過去5年以内に同じ税目で無申告加算税または重加算税を課されたことがある場合は、税率が10%加算されます(国税通則法66条⑥一)。

(※2)前年度及び前々年度の国税に無申告加算税・重加算税が課され、さらに同じ税目で無申告があった場合は、当年度分の税率が10%加算されます(国税通則法66条⑥二)。

(※3)本来納めるべき税額が300万円を超えることに納税者の責めに帰すべき事由がない場合は、「50万円を超える部分」の税率が適用されます(国税通則法66条③)。

3-3.財産隠しが発覚した場合は重加算税

贈与税の課税を免れるために財産を隠していたことが明らかになった場合は、無申告加算税に代えて重加算税がかけられます(国税通則法68条)。

財産を隠して贈与税を申告していなかった場合の重加算税の税率は40%です。なお、次のいずれかにあてはまる場合は、税率が10%加算されます。

- 申告期限が平成29年以降で、過去5年以内に無申告加算税または重加算税を課されたことがある場合(国税通則法68条④一)

- 申告期限が令和6年以降で、前年度及び前々年度の国税に無申告加算税・重加算税が課され、さらに同じ税目で無申告があった場合(国税通則法68条④二)

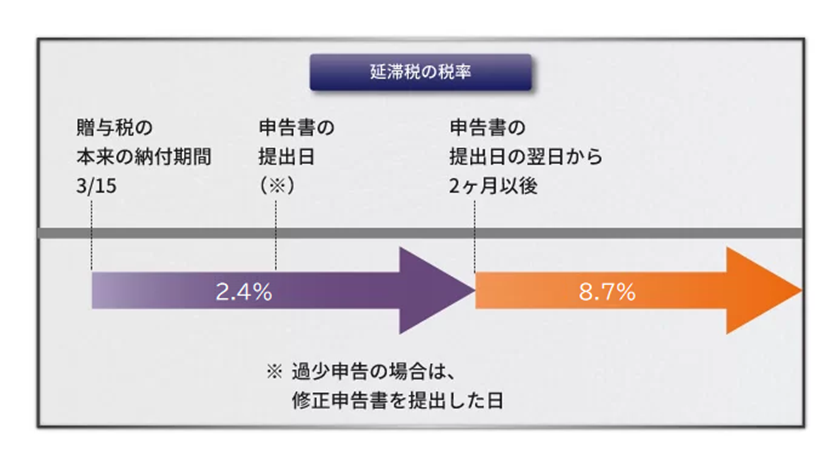

3-4.納税した日までの延滞税もかかる

無申告加算税や重加算税だけでなく、本来の申告期限から納税した日までの期間に応じて延滞税もかけられます(国税通則法60条)。

延滞税の税率は期間に応じて次のとおり定められており、税額は本来の納付期限の翌日(贈与を受けた翌年の3月16日)から贈与税を納付した日までの日数に応じて計算されます。

なお、延滞税は本税だけを対象として課されるものであり、加算税などに対しては課されません。

- 申告書の提出日の翌日から2か月以内:年2.4%(※)

- 申告書の提出日の翌日から2か月以後:年8.7%(※)

(※)延滞税の税率は令和4年1月1日から令和6年12月31日までの期間のものです。これ以外の期間は税率が異なるので、国税庁ホームページで確認してください。

参考:国税庁 タックスアンサー No.9205 延滞税について

4.税務署対応は専門の税理士に

贈与税の時効は原則で6年、故意に申告をしなかった場合は7年です。贈与は税務署に知られる可能性が低いため、時効まで待てば課税を免れるのではないかと考えてしまうものです。しかし、相続や不動産購入をきっかけに税務署が調査を始めることがあります。時効まで待って課税を免れることはできないと考えておいた方がよいでしょう。

贈与税の無申告を税務署に指摘されたときは、加算税や延滞税といったペナルティが課されます。本来の申告期限から月日が経つほど、ペナルティの金額は大きくなります。財産の贈与を受けて贈与税が無申告になっている場合は、できるだけ早く正しい内容で贈与税を申告することをおすすめします。

また、すでに贈与税や相続税の申告漏れ等で税務署から指摘を受けているといった場合には、なるべく早めに相続専門の税理士にご相談されることをお勧めします。

【関連記事】

遺産相続における「時効・期限切れ」について分かりやすく解説

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

土地・不動産の相続に必要な手続きは?費用と評価額の計算方法を解説

相続登記の手続き方法とは?自分でもできる?必要書類や流れなどを解説

遺産分割協議書の書き方は?ひな形を使って自分で作成する方法!

【相続税対策17選】税理士が厳選!相続税ゼロ円完全ガイド

贈与税が非課税になる⁉️8つのパターンをわかりやすく解説!

相続税っていくらからかかる?基礎控除や遺産総額の計算方法【早見表あり】

【暦年贈与】やり方と注意点は?贈与税の計算方法も解説!

生前贈与で土地をもらう手続き・税金など費用・節税方法を解説!

遺産相続したら確定申告は必要?必要なケースと手続き方法を解説

相続税の税理士報酬の相場は?税理士選びのポイントもご紹介!

画像をクリックすると資料請求ページに飛びます↓