相続に関する民法改正の施行はいつから? 40年ぶりの改正を徹底解説!

タグ: #税制・民法改正

相続に関する民法の規定がおよそ40年ぶりに大幅に改正されました。前回の大幅な改正は1980年のことで、その間に社会の高齢化が進展し、家族の形態や家族に対する考え方も大きく変化しました。

今回の民法改正はこのような社会情勢の変化に対応したもので、改正項目は多岐にわたっています。主に、被相続人が亡くなって残された配偶者の生活に配慮した制度が新たに設けられました。また、被相続人を介護していた相続人でない親族(長男の妻など)でも遺産相続で見返りが得られる制度や、遺言書の活用を促す制度も設けられました。

この記事では、今回の民法改正のポイントを徹底解説します。

目次 [閉じる]

1.どのような点が改正されていつから施行されるか

今回の民法改正ではさまざまな項目が見直されましたが、この記事では下の表に掲げる項目についてご紹介します。

改正された規定は、項目ごとに施行時期に違いがあったものの、2020年4月1日を以って全て施行されました。

| 改正項目 | 主な内容 | 施工日 |

|---|---|---|

| 配偶者居住権の創設 | 被相続人の持ち家に住んでいた配偶者について、短期的に居住できる配偶者短期居住権と、終身にわたって居住できる配偶者居住権を創設。 | 2020年4月1日 |

| 配偶者に贈与された自宅は遺産分割の対象から除外 | 婚姻期間が20年以上の配偶者に対して自宅を贈与した場合には、持戻し免除の意思表示があったものと推定する。 | 2019年7月1日 (施行日後の相続でも施行日前の贈与・遺贈に対しては不適用) |

| 預貯金の仮払い制度の創設 | 一定の手続きにより遺産分割前でも被相続人の預貯金を引き出すことができる制度を創設。 | 2019年7月1日 (施行日前の相続でも手続きが施行日後であれば適用) |

| 自筆証書遺言の方式緩和 | 自筆証書遺言に添付する財産目録は自筆で書かれたものでなくても認める。 | 2019年1月13日 |

| 自筆証書遺言保管制度の創設 | 自筆証書遺言を法務局で保管する制度を創設。 | 2020年7月10日 |

| 特別寄与料制度の創設 | 相続人以外の親族が被相続人の療養看護に努めた場合に特別寄与料の請求を認める。 | 2019年7月1日 |

| 遺留分減殺請求権の金銭債権化 | 遺留分減殺請求で金銭での支払いを請求することができる。 | 2019年7月1日 |

これらの改正項目が適用されるのは、施行日以降に相続が開始した(被相続人が死亡した)場合です。ただし、預貯金の仮払いについては、施行日以降に手続きをするのであれば相続の開始が施行日より前であっても適用されます。

なお、遺言書保管制度の創設は「法務局における遺言書の保管等に関する法律(遺言書保管法)」という新しい法律に基づくものです。民法の改正項目ではありませんが、相続に関連する内容であるためこの記事であわせてご紹介します。

2.配偶者が自宅に残れるように配偶者居住権を創設

今回の民法改正では、被相続人が亡くなって残された配偶者が引き続き自宅に住み続けることができる配偶者居住権が創設されました。

配偶者居住権には、一定の期間自宅に住むことができる配偶者短期居住権と、終身にわたって自宅に住むことができる配偶者居住権(長期居住権)があります。

2-1.6か月間は配偶者短期居住権で自宅に住める

配偶者短期居住権は、亡くなった被相続人の持ち家(自宅)に住んでいた配偶者が、一定の期間無償でその家に住むことができる権利です。被相続人が亡くなったとき、配偶者は次のいずれか遅い日まで引き続き自宅に住むことができます。

- 遺産分割で自宅を誰が相続するか確定した日

- 相続開始(被相続人の死亡)から6か月を経過する日

自宅を誰が相続したとしても、配偶者は相続開始から少なくとも6か月間は自宅にとどまることができます。

配偶者短期居住権は遺産分割の対象にはなりません。したがって、配偶者短期居住権で自宅に住んでいたとしても、相続する財産が減らされることはありません。

2-2.配偶者居住権で終身にわたって自宅に住める

配偶者居住権は、亡くなった被相続人の持ち家(自宅)に住んでいた配偶者が、終身にわたってその家に住むことができる権利です。配偶者居住権で自宅に住み続けられる期間は原則では配偶者が亡くなるまでですが、10年や15年といったように期間を定めることもできます。

配偶者居住権がなくても、配偶者が自宅を相続すれば住居は確保できます。しかし自宅の評価額が高額であれば、現預金など自宅以外の遺産をもらうことができなくなってしまいます。生活資金を確保するために、相続した自宅を売却するケースもあります。

配偶者居住権が創設されると、配偶者は自宅に住み続けるために配偶者居住権を相続すればよく、所有権は子供など他の相続人に譲ることができます。所有権を他の相続人に譲るかわりに、配偶者は現預金など自宅以外の遺産をもらうことができます。

自宅の権利を配偶者居住権と所有権に分けるときは、配偶者居住権の価値の評価が必要になります。評価の方法としては次のような考え方が示されていますが、今後さらに検討が進められます。

- 自宅の現在価値から負担付所有権の価額(配偶者居住権が消滅する時点の自宅の価額を現在価値に引き直した金額)を差し引く

- 配偶者居住権で住み続ける年数分の建物の賃料相当額から利息を差し引く

2-3.配偶者居住権で遺産分割はこう変わる

配偶者居住権が創設されたことで遺産分割はどのように変わるのか、例をもとに解説します。

【例】

- 遺産総額は5,000万円(内訳:自宅3,000万円、預貯金2,000万円)

- 相続人は妻と子の2人

- 遺産は法定相続分のとおりに2分の1ずつ分けるものとします

【改正前の場合】

妻が引き続き自宅に住むために3,000万円の自宅を相続すると、遺産の2分の1である2,500万円を超えて遺産をもらい過ぎることになってしまいます。

公平に遺産を分けるためには、妻が子に500万円(3,000万円-2,500万円)を支払う必要があります。妻は自身の財産を持ち出すか自宅を処分して500万円を支払うため、生活が脅かされることになります。

【改正後の場合】

妻が引き続き自宅に住むためには配偶者居住権を相続すればよく、所有権は子に譲ることができます。

配偶者居住権が1,000万円の場合、妻は配偶者居住権を相続してもさらに預貯金を1,500万円相続することができ、住居と生活資金の両方を確保することができます。

2-4.配偶者居住権はいつから認められるか

配偶者居住権についての民法の規定は、2020年4月1日以降の相続に対して認められています。

それ以前の相続については配偶者居住権は認められません。

3.配偶者に贈与された自宅は遺産分割の際に持戻しをしない

今回の民法改正では、残された配偶者の生活に配慮して、遺産分割についての規定も見直されました。一定の要件のもとで配偶者に生前贈与または遺贈(遺言による贈与)された自宅は、遺産分割の際、持戻しの計算をしないことになります。

亡くなった被相続人から生前贈与または遺贈された財産は、相続するはずの財産を先に受け取ったとみなして遺産分割の際、持戻しの計算をします。生前に配偶者に自宅が贈与されてもその自宅は遺産分割の対象になり、配偶者は現預金など自宅以外の遺産を十分にもらうことができません。

今回の民法改正では、次の項目のすべてに当てはまる場合は、被相続人が持戻し免除の意思表示があったものと推定し、持戻し計算の対象としないことになります。

- 婚姻期間が20年以上の夫婦の間で(ただし法律上の婚姻に限る)

- 居住用不動産(建物、敷地、配偶者居住権)を

- 生前贈与または遺贈された場合

自宅を持戻ししないことで、残された配偶者は、住居を確保したうえで今後の生活資金を受け取ることもできます。

配偶者に自宅を生前贈与・遺贈するときは、長年の配偶者の貢献に報いる、あるいは残された後の生活基盤を確保するといった目的があります。その場合、持戻し計算をすることにより配偶者の相続分を減少させるという意図はないことが一般的であるため、持戻し免除の意思表示(民法第903条第3項)があったものと推定することで、このような生前贈与・遺贈の目的を尊重することにもなります。

4.仮払い制度で被相続人の預貯金の引き出しができる

今回の民法改正では、遺産分割が確定する前でも被相続人の預貯金を引き出すことができる仮払い制度が創設されました。

実務上、預貯金の名義人の死亡が金融機関に知られると、金融機関の判断で引き出しができなくなることが一般的ですが、一方で、法律上は預金は各相続人が法定相続分に応じて当然に取得されるものと考えられていたため、本来は遺産分割協議が成立する前でも法定相続分の範囲内で引出しは可能という性質を持っていました。しかし、最高裁判所が預金は各相続人が法定相続分に応じて当然に取得されるものではなく、遺産分割の対象となると法律の解釈を変更したことで、法律上も正式に遺産分割が終了するまでは預貯金の引き出しが認められなくなりました。

今回の民法改正で創設された預貯金の仮払い制度では、次の2つの方法で被相続人の預貯金を引き出すことができます。

- 家庭裁判所に仮払いを申し立てる方法

- 金融機関の窓口に仮払いを申し出る方法

上記の方法で仮払いされた預貯金は遺産の一部を先に受け取ったことになるため、実際に遺産分割するときに相続分から差し引かれます。

4-1.家庭裁判所に申し立てる場合

家庭裁判所に預貯金の引き出しを申し立てる場合は、まず、遺産分割の調停または審判を申し立てる必要があります。そのうえで、引き出しが必要な理由を示して預貯金の仮払いの申し立てを行います。必要性が認められれば、他の相続人の利益を損なわない範囲で仮払いが認められます。

手続きに時間がかかるため葬儀費用の支払など緊急の場合には適していませんが、まとまった生活資金を引き出すときに利用することが想定されます。

4-2.金融機関の窓口に申し出る場合

家庭裁判所での手続きが不要な簡便な方法として、金融機関の窓口で直接仮払いを受けることもできます。次に示す金額までであれば、他の相続人の同意がなくても被相続人の預貯金を引き出すことができます。

=相続開始時(被相続人の死亡時)の預貯金残高(口座ごと)×1/3×仮払いを申し出る人の法定相続分(金融機関ごとに上限が定められる見通しです(2018年時点では未定))

4-3.相続開始が施行日前でも適用される

預貯金の仮払い制度は2019年7月1日に施行されました。なお、相続開始(被相続人の死亡)が施行日より前であっても預貯金を引き出すことができます。

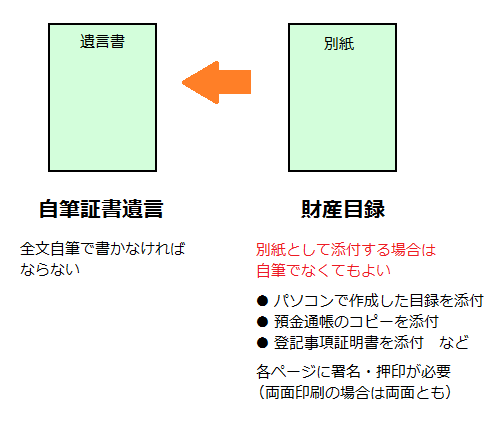

5.自筆証書遺言の財産目録は自筆でなくてもよくなる

遺言書は民法で定められた方式で作成しなければなりません。ただし、方式に従った遺言書を作成することが負担になる側面もあり、遺言書の活用が進まない原因になっていました。

今回の民法改正では遺言書についての方式が緩和され、より使いやすい制度になりました。全文を自筆で書くこととされている自筆証書遺言のうち、別紙として添付する財産目録に限って自筆で作成しなくてもよいことになります。

自筆証書遺言の方式緩和は2019年1月13日に施行されました。

5-1.パソコン作成の目録や通帳コピーなどを添付できる

遺言書では、対象となる遺産が特定できるように次の事項を記載しなければなりません。

- 預貯金:金融機関名、支店名、預金種別、口座番号

- 土地:登記事項証明書(登記簿謄本)に記載されている所在地、地番、地目、地積

- 建物:登記事項証明書(登記簿謄本)に記載されている所在地、家屋番号、種類、構造、床面積

改正前の方式ではこれらの事項もすべて自筆で書く必要があり、財産の数が多い場合は作成に相当な負担がかかっていました。また、財産の内容に変更があった場合にそのつど訂正したり、書きなおしたりすることも負担になっていました。

改正後の方式では、財産目録を別紙として添付する場合に限って、パソコンで作成した目録や預金通帳のコピー、不動産の登記事項証明書(登記簿謄本)などを添付することができます。ただし、偽造を防ぐために財産目録の各ページ(両面印刷の場合は両面とも)に署名・押印をしなければなりません。

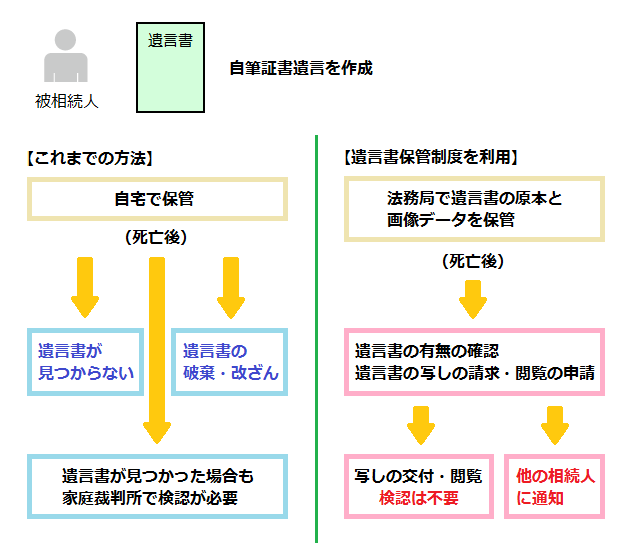

6.自筆証書遺言を法務局で保管できる

遺言書をめぐる制度改正はもう一つあり、自筆証書遺言の原本を法務局で保管する制度が創設されました。

通常、自筆証書遺言は自宅で保管しますが、遺言者(遺言書を書いた人)が死亡したときに家族が遺言書を見つけられない可能性があります。一方、家族が遺言書の保管場所を知っていれば、遺言書のとおりに遺産が分けられると不利な人が遺言書を破棄、改ざんすることも考えられます。

公的機関である法務局で自筆証書遺言の原本を保管することで、プライバシーを確保しつつ遺言書の紛失、破棄、改ざんなどの危険性をなくすことができます。また、遺言書の様式が指定されて法務局で形式がチェックされるため、形式的な不備により無効になる心配もなくなります。

6-1.自筆証書遺言を保管する手続き

自筆証書遺言を法務局で保管するには、遺言者(遺言書を書いた人)が遺言書の原本と本人確認書類など必要書類を法務局に持参して手続きを行います。手続きができるのは、次のいずれかの場所を管轄する法務局です。

- 遺言者の住所地

- 遺言者の本籍地

- 遺言者が所有している不動産の所在地

本来、自筆証書遺言は最低限必要な事項が書かれていれば様式に決まりはありません。ただし、遺言書保管制度では法務局で遺言書の形式をチェックするため、指定された様式で作成して封をしない状態で提出することとされています。指定の様式は今後制定される予定です。

法務局で受け入れた自筆証書遺言は原本が保管され、画像データが記録されます。

法務局で保管される遺言書は、遺言者が生存している間は遺言者本人のみ見ることができ、遺言者以外の人は見ることができません。また、遺言書の保管は撤回することができます。撤回した場合は遺言書の原本が返還され、画像データなどの情報も消去されます。

6-2.相続が始まったときの手続き

遺言者が死亡して相続が始まれば、法務局で保管されている自筆証書遺言の有無の確認と遺言書の閲覧ができるようになります。

自分が相続人になっている遺言書の有無の確認

法務局に申請して自分が相続人(または遺言で遺産をもらうことが指定されている受遺者)になっている遺言書があるかどうかを探すことができます。手続きをすると、自身が関係する遺言書の保管の有無や保管情報などが記載された遺言書保管事実証明書が発行されます。

遺言書の有無の確認は、最寄りの法務局で誰でもすることができます。ただし、自身が関係する遺言書の有無と所在がわかるだけで、遺言書の内容は明らかにされません。

遺言書の写しの請求と閲覧

遺言者の相続人や受遺者など関係者は、法務局に申請して自分が相続人(または受遺者)になっている遺言書を見ることができます。法務局で保管されている原本を見ることができるほか、遺言書の写しとして画像データなどが記載された遺言書情報証明書をもらうこともできます。

遺言書の原本の閲覧は遺言書が保管されている法務局に限られますが、遺言書の写しの請求(遺言書情報証明書の発行)は全国の法務局で申請できます。

なお、これらの手続きが行われると、法務局からその他の相続人、受遺者、遺言執行者に対して遺言書を保管していることが通知されます。

法務局で保管した遺言書は検認が不要

自筆証書遺言は、遺言者が亡くなって遺産分割を始める前に家庭裁判所で検認手続きを行う必要がありますが、法務局で保管した自筆証書遺言は検認手続きが不要です。遺言書を見ればすぐに遺産分割を始めることができます。

検認制度については、下記の記事で解説しています。

自宅で遺言書を見つけたら検認が必要!検認手続きについて解説します

また、自筆証書遺言の保管制度や改正については、下記の記事でも詳しく解説しています。

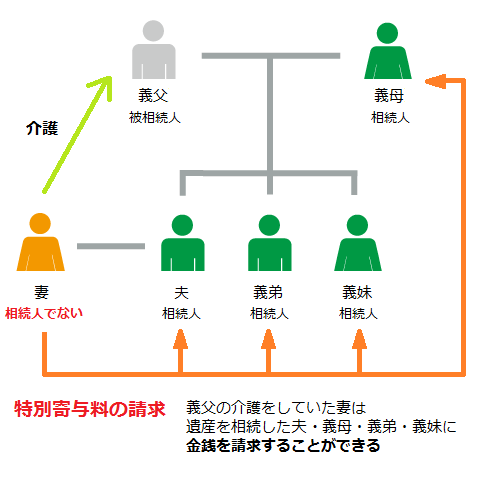

7.介護をしていた長男の妻に金銭請求権が認められる

高齢の両親の介護や看病は、昔ながらの役割分担意識から、まだ長男の妻が担うことが多くなっています。長男の妻は両親の相続人ではないため、相続で介護や看病に対する見返りが得られないことが問題になっていました。

今回の民法改正で、相続人以外の親族が介護や看病をしていた場合でも、相続で一定の見返りが得られるようになりました。

7-1.相続人に特別寄与料を請求できる

報酬をもらわずに被相続人の介護や看病などをした人には、相続で寄与分が認められます。寄与分が認められると、その貢献に見合った分だけ遺産を多くもらうことができますが、長男の妻など、相続人以外の人に寄与分は認められていません。

今回の民法改正により、介護や看病などをした相続人以外の親族は、遺産を相続した人に対して金銭(特別寄与料)の支払いを求めることができるようになります。

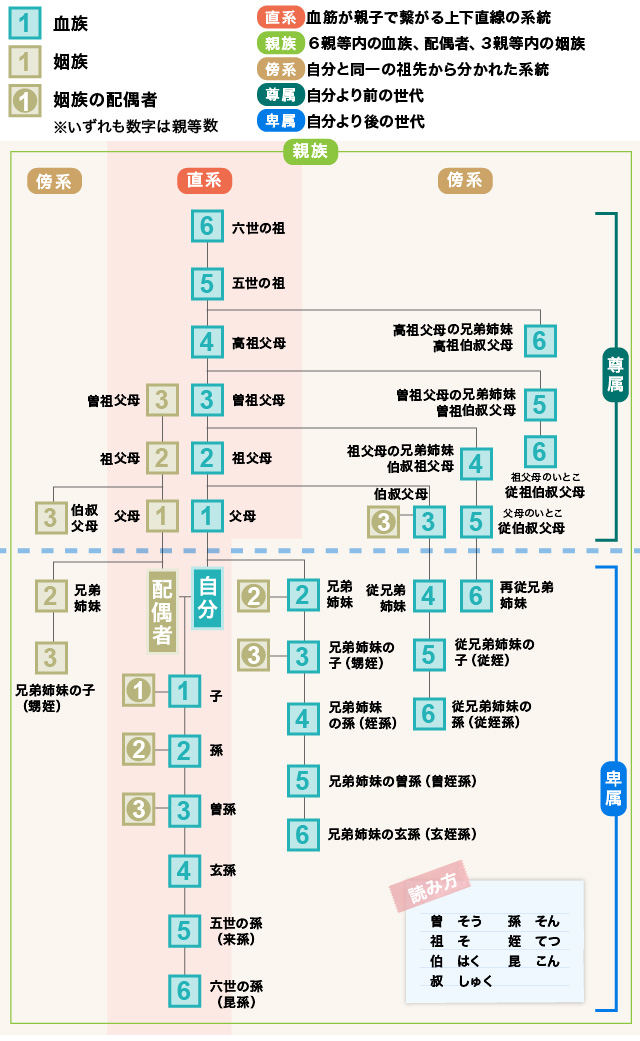

相続人に特別寄与料を請求できる相続人以外の親族は次の範囲の人です。親族の範囲については下の図も参照してください。

- 被相続人の6親等以内の血族(相続人でない孫や兄弟姉妹など)

- 被相続人の3親等以内の姻族(息子の妻、孫の妻、兄弟の妻など)

- 相続放棄した人、相続欠格や相続廃除で相続権を失った相続人は除く

内縁や事実婚など法的な婚姻関係にない人は特別寄与料を請求することはできません。親族ではない家政婦やヘルパーなども同様に請求することはできません。

7-2.相続人に特別寄与料を請求する手続き

特別寄与料を請求するときは、遺産を相続した相続人に直接申し出ます。特別寄与料の金額は、当事者どうしで話し合って決めます。上限は、遺産総額から遺贈された遺産(遺言で分け与えられた遺産)を除いた金額となります。

当事者どうしで協議がまとまらなかった場合や協議ができなかった場合は、家庭裁判所で審判を受けることになります。

8.遺留分減殺請求は金銭で支払うことに

今回の民法改正では、遺留分減殺請求についての規定も見直されました。

配偶者や子など一定範囲の相続人には、最低限の相続分として遺留分が認められています。特定の人が遺産を多くもらった結果、遺留分に満たない遺産しかもらえなかった場合は、遺産を多くもらった人に不足分を請求する遺留分減殺請求ができます。

これまでの民法の規定では、遺留分減殺請求があった場合は、原則としてその贈与・遺贈を受けた財産そのものを渡すこととなっており、例外として金銭で支払うことも可能でしたが、遺留分を請求する側がそのように請求することはできず、あくまで支払う側が金銭で支払うことを選択できるに過ぎませんでした。

改正後は、遺留分減殺請求をする側が、金銭で支払うことを請求することができるようになります。金銭で支払うことができない場合のために、裁判所に猶予を申し出る制度も設けられます。

遺留分の算定方法も見直されました。これまで相続人への生前贈与(家計の援助などは除く)はすべて遺留分の計算の対象に含まれていましたが、過去10年以内の生前贈与に限定されることになりました。

9.最新の民法を適用した相続をするならそれぞれの専門家へ

ここまで2019年から2020年にかけて施行された相続に関する民法改正の内容をご紹介しました。40年ぶりの改正でよりよい制度になることが期待されています。

ただ、それぞれの項目についてはまだ詳細な内容までは浸透していなかったり前例が少なかったりすることも事実です。改正後の民法を適用して相続を進めたい場合は、その時点での最新の情報を確認するためまずはそれぞれの専門家に相談することをおすすめします。

仮払い制度の利用や保管制度を用いた自筆証書遺言の作成について検討されている場合は、司法書士への相談がお勧めです。

>>【相続手続き専門】司法書士法人チェスター

特別寄与料の請求や遺留分の請求手続き、配偶者居住権・持ち戻し免除等によって遺産分割で問題が生じている場合は法律の専門家である弁護士に相談しましょう。

相続税がかかる場合において、配偶者居住権の相続税評価が必要な方は相続に詳しい税理士に相談すると良いでしょう。

>>【相続税専門】税理士法人チェスター

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓