配偶者居住権に基づく敷地利用権にも小規模宅地等の特例が適用できる

タグ: #小規模宅地等の特例, #相続税評価, #配偶者居住権

配偶者居住権は、夫の死後に妻が自宅を相続しなくても引き続きその自宅に居住できる権利です。

2018年の民法改正によって創設され、2020年4月1日から施行されています。

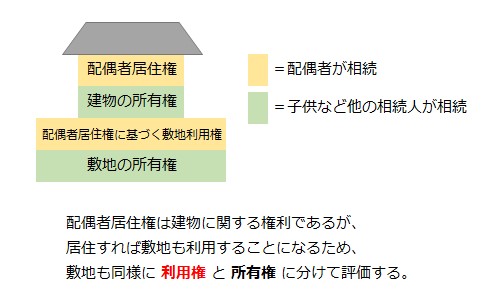

配偶者居住権は自宅の建物に住むための権利ですが、建物に住むには敷地も利用します。

そのため、相続税の申告で配偶者居住権の価額を評価するときは、敷地の利用権もあわせて評価します。

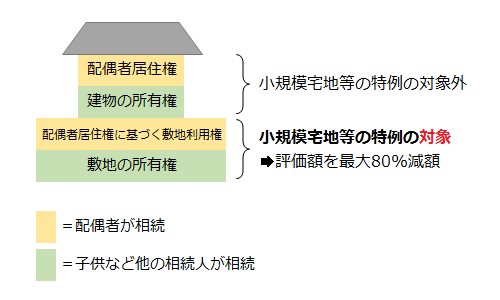

配偶者居住権に基づく敷地利用権は土地の上にある権利であるため小規模宅地等の特例の適用対象となり、評価額を減額することができます。

この記事では、配偶者居住権に基づく敷地利用権に小規模宅地等の特例を適用するときに知っておきたいポイントを、相続税専門の税理士が詳しく解説します。

目次 [閉じる]

1.配偶者居住権とは【2020年4月1日施行】

配偶者居住権とは、亡くなった被相続人の配偶者が自宅を相続しなくても、引き続きその自宅に居住できる権利のことです。被相続人の死亡日が2020年4月1日以降の場合に認められます。

夫が死亡したとき、妻は自宅に引き続き居住するため自宅を相続することが大半です。

遺産の大部分が自宅であるような場合は、妻は現金や預金を十分に相続することができません。

その結果、相続が済んだ後に妻が生活に困るといった問題が起きる場合もありました。

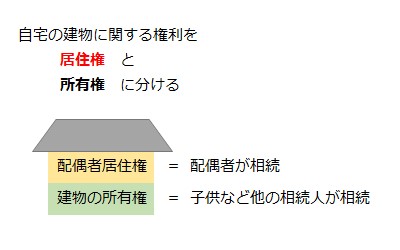

民法の改正により、自宅の建物に関する権利を居住権と所有権に分けて、別々に相続できるようになりました。

配偶者は配偶者居住権を相続することで引き続き自宅に居住でき、子供など他の相続人に所有権を譲ることで現金や預金も相続することができます。

配偶者居住権について詳しい解説は下記の記事を参照してください。

配偶者居住権の相続税評価額についての記事ですが、記事の前半で配偶者居住権そのものについて詳しく解説しています。

配偶者居住権の相続税評価はあとどれだけ自宅に住めるかがポイントに

2.配偶者居住権の相続税評価額

配偶者居住権には財産としての価値があります。

そのため、相続した配偶者居住権は相続税の申告対象に含める必要があります。

この章では、配偶者居住権の相続税評価額の計算方法について解説します。

2-1.配偶者居住権に基づく敷地利用権も評価する

自宅に居住するには敷地を利用するため、配偶者居住権には敷地の利用権も付随します。

配偶者居住権の相続税評価額の計算では、建物の利用権である配偶者居住権とあわせて、敷地の利用権も評価します。この敷地の利用権を、配偶者居住権に基づく敷地利用権といいます。

自宅に配偶者居住権を設定した場合は、建物の価額は配偶者居住権と所有権に分けて評価します。

敷地の価額についても、配偶者居住権に基づく敷地利用権と所有権に分けて評価します。

(以後「配偶者居住権に基づく敷地利用権」は、単に「敷地利用権」と表記する場合があります。)

2-2.配偶者居住権・敷地利用権の相続税評価額の計算方法

配偶者居住権の価額は、配偶者居住権が満了する時の建物の価額を現在の価値に換算したものを、相続時の建物の時価から差し引いて求めます。配偶者居住権に基づく敷地利用権の価額も同様の方法で求めます。

配偶者居住権、配偶者居住権に基づく敷地利用権、建物・敷地の所有権の相続税評価額の計算式は以下のとおりです。

| 建物 | 配偶者居住権 |  |

|---|---|---|

| 建物の所有権 | 建物の時価 - 配偶者居住権の評価額 | |

| 土地 | 敷地利用権 | 土地の時価 - 土地の時価 × 配偶者居住権の存続年数に応じた民法の法定利率による複利現価率 |

| 敷地の所有権 | 土地の時価 - 敷地利用権の評価額 |

- 「建物の時価」は、実際の売買価格ではなく固定資産税評価額を使用します。

- 「土地の時価」は、市街地では路線価を使った路線価方式で、市街地以外では固定資産税評価額に一定の倍率をかける倍率方式で評価します。

- 「建物の残存耐用年数」は、「所得税法上の住宅の耐用年数×1.5-建築後の経過年数」とします。(参考:国税庁 【確定申告書等作成コーナー】耐用年数(建物/建物附属設備))

- 「配偶者居住権の存続年数」は、厚生労働省の「簡易生命表」に基づく配偶者の平均余命を使用します。(参考:厚生労働省 簡易生命表(基幹統計))

存続年数が定められている場合はその年数を使用します。 - 「配偶者居住権の存続年数」が「建物の残存耐用年数」より長い場合、または「建物の残存耐用年数」が0以下の場合は、配偶者居住権の価額の計算式の分数の部分を0とします。このとき、配偶者居住権の評価額は建物の時価と一致します。

- 「民法の法定利率」は2020年4月1日から変動制となりますが、当初は3%です。

- 「複利現価率」は、国税庁ホームページの「複利表」に掲載されているものを使用します。

計算方法についての詳しい解説は、「配偶者居住権の相続税評価はあとどれだけ自宅に住めるかがポイントに」を参照してください。計算式のほか、計算に必要な各種数値についても解説しています。

3.敷地利用権にも小規模宅地等の特例が適用できる

相続税の小規模宅地等の特例は、被相続人が居住や事業のために使用していた宅地を相続する場合に、一定の要件のもとで評価額を減額できる制度です。

自宅の敷地については、330㎡までの部分の評価額を80%減額することができます。

小規模宅地等の特例は土地の評価額を減額するものであるため、建物の利用権である配偶者居住権には適用できません。

しかし、配偶者居住権に基づく敷地利用権は土地の上にある権利であるため、小規模宅地等の特例を適用することができます。適用の要件を満たしていれば、敷地利用権の評価額を大幅に減額して相続税を少なくすることができます。

小規模宅地等の特例について詳しい内容は、下記の記事を参照してください。

4.敷地面積が小規模宅地等の特例の上限330㎡を超える場合

小規模宅地等の特例は適用できる敷地の面積に上限があり、自宅の敷地では330㎡です。

自宅の敷地面積が330㎡を超えるときは、敷地利用権と所有権のどちらを優先して小規模宅地等の特例を適用するかによって相続税が変わることがあります。

どちらを優先すればよいかは、敷地利用権と所有権の評価額をもとに比較検討することができます。ここでは例を示して、評価額をもとにした比較検討の方法をご紹介します。

被相続人の自宅について、配偶者は配偶者居住権を相続し、子供(1人)は所有権を相続します。

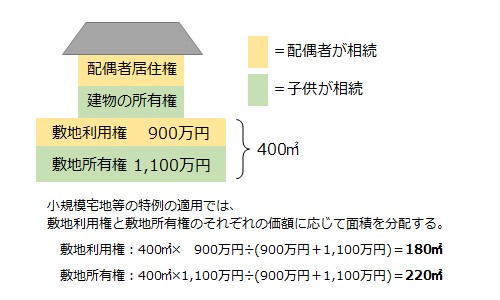

自宅の敷地面積と、配偶者居住権に基づく敷地利用権、敷地所有権の価額は以下のとおりです。

- 自宅の敷地面積:400㎡

- 敷地利用権の価額:900万円

- 敷地所有権の価額:1,100万円

自宅の敷地面積が330㎡を超えるため、配偶者居住権に基づく敷地利用権と敷地所有権のどちらを優先して小規模宅地等の特例を適用するかを判定します。

(小規模宅地等の特例の適用要件は満たしているものとします)

1.敷地利用権・所有権の適用面積を求める

配偶者居住権に基づく敷地利用権と敷地所有権に小規模宅地等の特例を適用するときは、それぞれの価額に応じて分配した面積が適用の対象になります。

- 敷地利用権:400㎡×900万円÷(900万円+1,100万円)=180㎡

- 敷地所有権:400㎡×1,100万円÷(900万円+1,100万円)=220㎡

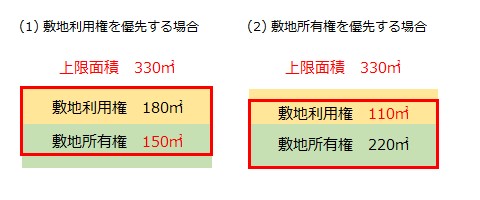

2.敷地利用権と所有権のどちらを優先して適用するかの判定

(1)敷地利用権を優先する場合と、(2)敷地所有権を優先する場合の両方について評価額を計算します。

(1)敷地利用権を優先する場合

- 敷地利用権

- 適用面積 180㎡

- 評価額 900万円-900万円×80%=180万円

- 敷地所有権

- 適用面積 150㎡(=330㎡-180㎡)(220㎡ではありません)

- 評価額 1,100万円-1,100万円×150㎡÷220㎡×80%=500万円

(2)敷地所有権を優先する場合

- 敷地利用権

- 適用面積 110㎡(=330㎡-220㎡)(180㎡ではありません)

- 評価額 900万円-900万円×110㎡÷180㎡×80%=460万円

- 敷地所有権

- 適用面積 220㎡

- 評価額 1,100万円-1,100万円×80%=220万円

どちらの場合も、配偶者居住権に基づく敷地利用権と敷地所有権の評価額の合計(680万円)は変わりません。

しかし、配偶者は税額軽減で相続税がかからないとすると、子供が相続する敷地所有権を優先して小規模宅地等の特例を適用する方が相続税の税額を抑えることができます。

5.小規模宅地等の特例の適用判断は税理士に

相続税の小規模宅地等の特例は、配偶者居住権に適用することはできませんが、配偶者居住権に基づく敷地利用権には適用することができます。

敷地の総面積が小規模宅地等の特例の上限330㎡を超える場合は、敷地利用権と所有権のどちらを優先して適用するかによって、相続税の税額が変わることがあります。また、相続人に配偶者がいる場合には相続税の配偶者控除の特例も関わってくるので、どの特例をどう利用すれば有利になるかの判定やシミュレーションは、相続税に強い税理士に相談して行うとよいでしょう。

年間3,076件以上の相続税申告実績がある税理士法人チェスターでは、お客様のご希望も伺いつつ、複数パターンでの相続税額をシミュレーションいたします。結果として、「相続人の皆様のご希望」も「節税」もどちらも実現できたというお声を数多くいただいています。

相続税の計算でお困りの方はお気軽にご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓