複数の相続人で相続税を分担するときの3つのポイントを税理士が解説

相続では遺産を複数の人で分け合うことが多いですが、相続税をどのように分担するか正確に知っている人は少ないのではないでしょうか。

この記事では、複数の相続人で相続税を分担するときのポイントを3つご紹介します。相続税を複数人で分担するときは、分担割合だけでなく、他の相続人の分を立替払いしたときや誰かが相続税を滞納したときの対応についても知っておくことが大切です。

目次 [閉じる]

1.法定相続分で計算した相続税の総額を実際の相続割合で分担

相続税は、遺産の総額が基礎控除額(3,000万円+法定相続人1人あたり600万円)を超えた場合に申告と納税をしなければなりません。

遺産を複数人で相続したときは、各相続人が実際に相続した遺産の額から相続税を求めるのではありません。相続人が全員で納める相続税の総額を計算し、その総額を実際の相続割合に応じて分担します。

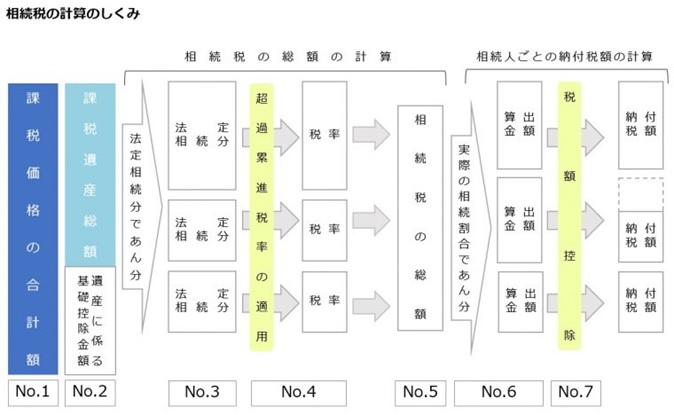

1-1.相続税の計算のしくみ

相続税の計算では、まず、相続税の課税対象になる遺産の総額から基礎控除額を差し引きます(図No.1~2)。

続いて、相続人全員が共同で納めるものとして相続税の総額を計算します(図No.3~5)。相続税の総額は、基礎控除額を引いたあとの遺産を法定相続分で分けたと仮定して計算します。遺産総額と家族構成が同じであればどのように遺産を分けても相続税の総額が変わらないようにするため、このような方法で計算します。

次に、実際に相続した遺産の割合に応じて相続税の総額を分担します(図No.6~7)。これにより、遺産を多くもらった人は相続税も多く、もらった遺産が少ない人は相続税も少ないという結果になります。実際の相続割合に関係なく誰かが代表で納めたり、全員で均等に分担したりすると誤解されることもありますが、そのような分け方はしません。

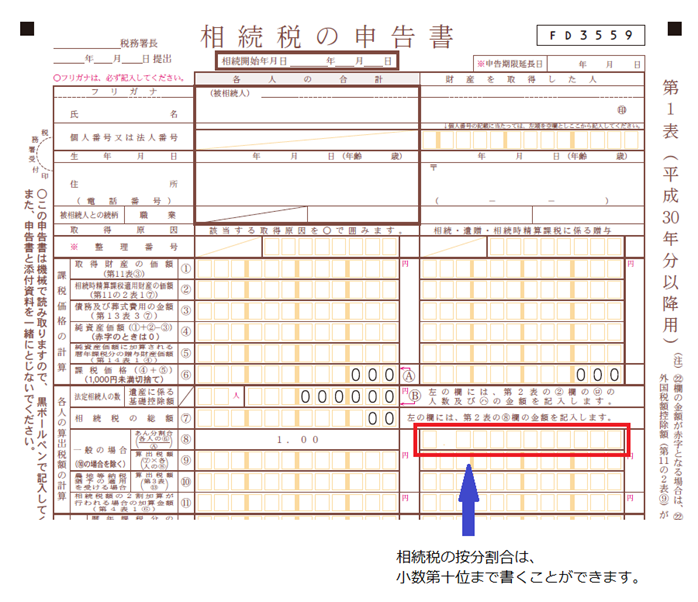

1-2.相続税の分担割合は小数で計算

相続税の申告書では、相続人ごとの相続税の分担割合を小数で記載するようになっています。分担割合をめぐっては、端数をどのように調整するかが問題になります。

実際に相続した遺産の割合を小数で表すとき、0.5や0.25のように桁数の少ない小数になることはまれで、ほとんどの場合は小数が延々と続く数値になります。3分の1のように分数で割合を決めた場合でも、小数では0.333333…と割り切れない値になってしまいます。

分担割合の端数調整については、相続人全員の合意のもとで小数第二位未満の端数を調整できることになっています。しかし、相続税を専門にしている税理士事務所では分担割合を小数第十位まで求めています。相続税の申告書には、相続人ごとの分担割合を小数第十位まで記載することができます。最大限度の桁数を使って分担割合を求めることで、相続人どうしの公平を図っています。

【例】遺産を3人の相続人で3等分したとき、相続税の総額900万円の分担額を求めます。

このとき、各相続人の相続税の分担額は相続税の総額900万円を3等分した300万円になると考えられがちで、実際にそのように説明されることがほとんどです。

しかし、相続税の申告書では分担割合を小数で表すため、端数処理の結果、各人の分担額は厳密には300万円にはなりません。3分の1を小数で表すと0.333333…ですが、0.333333…を3人分合わせても0.999999…となり、申告書に記載できる範囲の桁数では1.0にはなりません。合計を1.0にするには誰か1人の分で端数を調整しなければなりません。

3人の相続人(A、B、C)のうち相続人Aの分で分担割合の端数を調整した場合は、各人の分担額は以下のようになります。

- 小数第二位で調整した場合

相続人A:900万円×0.34=306万円

相続人B:900万円×0.33=297万円

相続人C:900万円×0.33=297万円 - 小数第十位で調整した場合

相続人A:900万円×0.3333333334≒300万円

相続人B:900万円×0.3333333333≒299万9,999円 → 299万9,900円(100円未満切捨)

相続人C:900万円×0.3333333333≒299万9,999円 → 299万9,900円(100円未満切捨)

小数点以下の桁数が多いほど相続人どうしの税額の差は少なくなり、より公平に分担できるようになります。

なお、分担割合の端数調整では、配偶者の税額軽減や未成年者控除、障害者控除などが適用できる人の分担割合を多くして、他の人の相続税を引き下げることができます。こうした相続人ごとの控除が適用できる場合にどのように端数を調整するかは、ケースバイケースで判断します。

2.他の人の相続税を立て替えると贈与になることも

相続税は、被相続人の死亡から10か月以内に現金で一括払いすることが原則です。しかし、納税期限までに遺産分けができていない場合や、自宅など換金できないものを相続した場合では、相続税を払えないこともあります。

このようなときは、他の相続人が相続税を立て替えて納めることができます。一時的に立て替えるだけでは贈与にはなりませんが、立て替えたまま放置していると贈与とみなされて贈与税の対象になるため注意が必要です。

相続税を払えない場合は立て替え以外にも取れる方法はあります。「相続税が払えない場合の対処法完全マニュアルを税理士が解説!」を参考に、できるだけ立て替え以外の方法を取れるように検討しましょう。

3.他の人の相続税を払わされる可能性もある

相続税には連帯納付義務があります。相続人のうち一人でも相続税を納めない人がいる場合は、その人の分を他の相続人が共同で負担しなければなりません。滞納された相続税を税務署から督促されてからでは有効な対策はなく、仕方なく払うことになるケースも少なくありません。

お金に困っていて相続税を納税できるかどうか疑わしい相続人がいる場合は、その人が相続税をきちんと納めるかチェックしておくことが大切です。家族どうしで監視するようで気が進まない場合は、相続人全員の申告から納税まで専門の税理士に支援を依頼することも一つの方法です。

連帯納付義務については、「連帯納付義務制度とは? 他人の相続税を払わされることも!!」も参照してください。

4.お互いの負担を考慮した遺産分割をしたい場合

複数の相続人で相続税を分担したとき、何らかの事情で期限までに納税できない人もいます。他の人の相続税を立て替えることもできますが、長期間精算しない場合は贈与とみなされることがあります。また、誰かが相続税を滞納した場合は、連帯納付義務で他の相続人が肩代わりしなければならないことにも注意が必要です。

相続人によって経済状況が異なるので遺産分割に悩まれるというケースも散見します。

そのような場合は、相続税に強い税理士に相談することがおススメです。相続税に強い税理士であれば、各々の相続人の経済状況や分割割合のご希望に応じて、最適な遺産分割案を提案してくれるでしょう。

相続税専門の税理士法人チェスターでは、初回のご面談で相続税に強い税理士がお話をお伺いいたしますので、「この不動産をこの相続人が相続すれば特例が使える」「この相続人がこのくらい相続すれば控除が使える」などのご提案をその場ですぐに行うことが可能です。結果としてその後の相続人間の分割協議をスムーズに進めることができ「全員が納得する相続ができた」というお声を多数いただいています。

相続税申告が必要なお客様はこの初回面談を無料でご利用いただけますので、相続人の皆様でも代表者様のみでもお気軽にご利用ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

贈与税が非課税になる⁉️8つのパターンをわかりやすく解説!

画像をクリックすると資料請求ページに飛びます↓