遺留分減殺請求の和解が成立した際にするべき相続税の手続き

タグ: #相続手続き, #遺留分

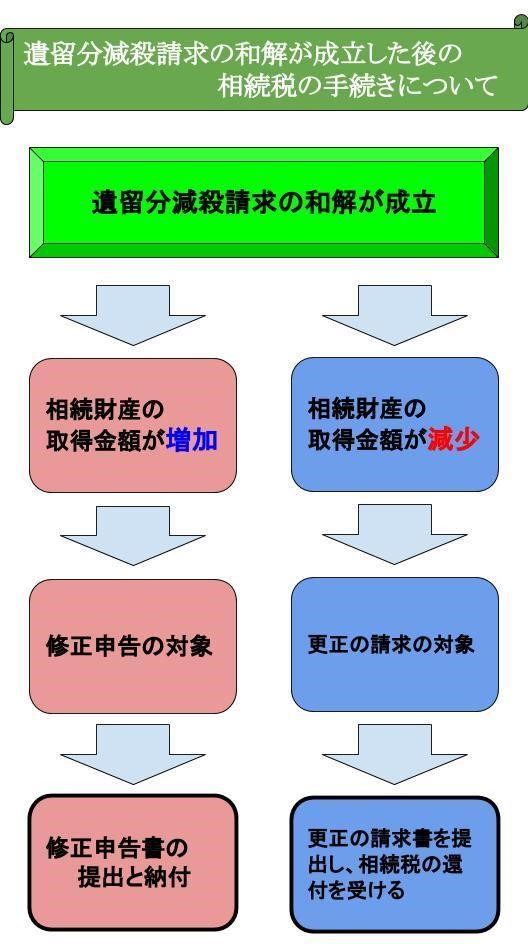

遺留分減殺請求により、取得する相続財産に増減があった場合には、税務署に申告する必要があります。その際に行う申告手続きは、納める相続税が増加するか減少するかで異なります。

また、申告には期限があり、和解が成立してから4か月以内に相続税手続きを完了させなければなりません。

目次 [閉じる]

1.遺留分減殺請求で取得財産に変動が生じた場合は相続税の申告が必要

相続税は、相続財産の案分割合で納める相続税額が決定します。

そのため、遺留分減殺請求の和解成立で取得財産の割合が変動した場合には、和解成立後の取得割合に応じて納める相続税額を再計算しなければなりません。

1-1.相続財産の取得金額が減少した場合は相続税が還付になる

和解によって相続財産の取得金額が減少する場合には、納める相続税額も減少するため、すでに税務署に納めている相続税の還付が受けられます。還付を受ける手段としては、税務署に更正の請求書を提出し、請求内容が認められた場合に相続税が還付されます。

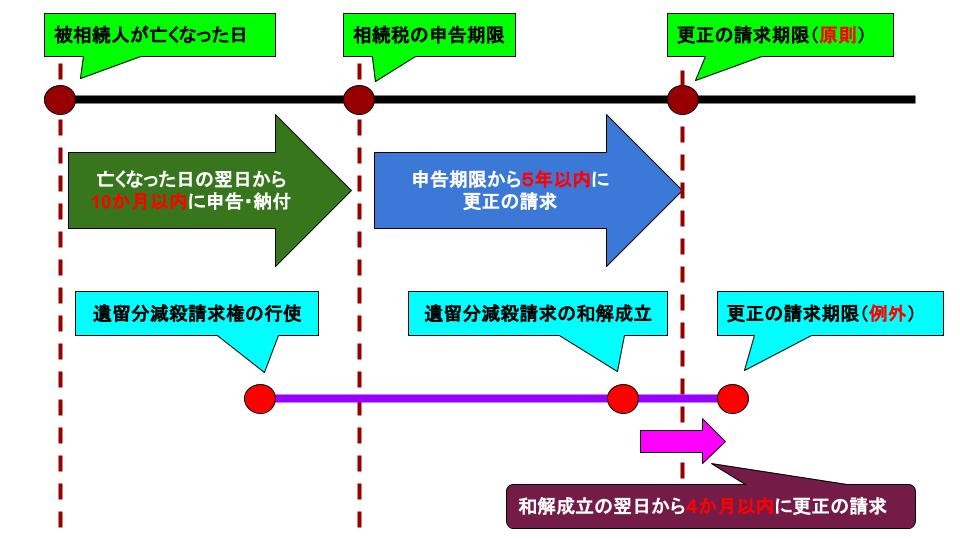

1-2.相続税の手続きは和解が成立した翌日から4か月以内

相続税の申告の計算誤りが原因で相続税を過大に納めていた場合には、相続税の申告期限から5年以内に更正の請求書を提出することで、相続税の還付を受けられます(原則的な更正の請求期間)。

一方、相続特有の事情により更正の請求をする理由が発生した場合には、特別な事情が発生したことを知った日の翌日から4か月以内が更正の請求期間となります(例外的な更正の請求期間)。

なお、遺留分減殺請求の和解成立は特別な事情に該当するため、原則的な更正の請求期間に関係なく、和解が成立した翌日から4か月以内に更正の請求をしなければなりません。

1-3.相続財産の取得金額が増加した場合は相続税の修正申告書を提出

和解の成立により相続財産の取得金額が増加した場合には、納める相続税の税額も増加するため、相続税の修正申告書の提出と納付が必要です。

また、通常の修正申告書を提出・納付した場合には、本税以外に延滞税を納めることになりますが、和解が成立した翌日から4か月以内に修正申告書の提出・納付を完了すれば延滞税は発生しません。

2.遺留分減殺請求に伴う相続税の更正の請求書を提出する際の手続き方法

更正の請求書は、申告書ではなく税務署に還付を請求する書類です。

そのため、相続税の申告書と提出する書類や手続き方法が異なりますので、注意してください。

2-1.更正の請求書は税務署に申告内容の訂正を依頼する書類

相続税の修正申告書の提出は、納める相続税が増加する場合にしか提出できません。

そのため、相続財産が減少する場合には、税務署に申告内容の訂正依頼(更正の請求)をすることになります。税務署は提出された更正の請求書の内容が適正であると判断すれば、職権で申告内容を訂正し、相続税を還付します。

一方で、税務署が更正の請求書の内容を更正をすべきでないと判断した場合には、更正の請求は棄却され、相続税は還付されません。

2-2.更正の請求書は対象となる相続人がそれぞれ作成して提出する

相続税の申告書は、相続人同士が合意していれば連名で1つの申告書を提出することが可能です。しかし、相続税の更正の請求書は相続税の申告書とは異なり、連名で提出することができません。

そのため、更正の請求の対象となる相続人が複数いる場合には、各相続人が更正の請求書を作成し、税務署に提出することになります。

2-3.更正の請求書には還付の原因となった和解調書を添付する

更正の請求書を提出する場合、更正の請求をするに至った経緯が確認できる書類の提出が必要です。遺留分減殺請求の和解が更正の請求書を提出する理由の際には、和解の調書や合意書のコピーを添付します。証拠となる書類の添付がない場合には更正の請求が認められません。

なお、複数の相続人が更正の請求書を提出する際は、それぞれに書類を添付する必要があります。

3.相続税の更正の請求書を提出する際の注意点

相続税の還付手続きには、還付申告書と更正の請求書の2種類あります。

還付申告書とは、贈与税の特例(相続時精算課税制度)を利用して先に納めていた贈与税の還付を受ける申告です。税務署は、贈与税の申告が提出された際に一度内容を確認しているため、比較的早期に還付を受けることができます。

一方、更正の請求書は、相続税の申告で納めた税金の還付を受ける申請です。

更正の請求書が提出されてから、税務署は請求内容を確認しますので、すぐに還付金を受け取ることはできません。

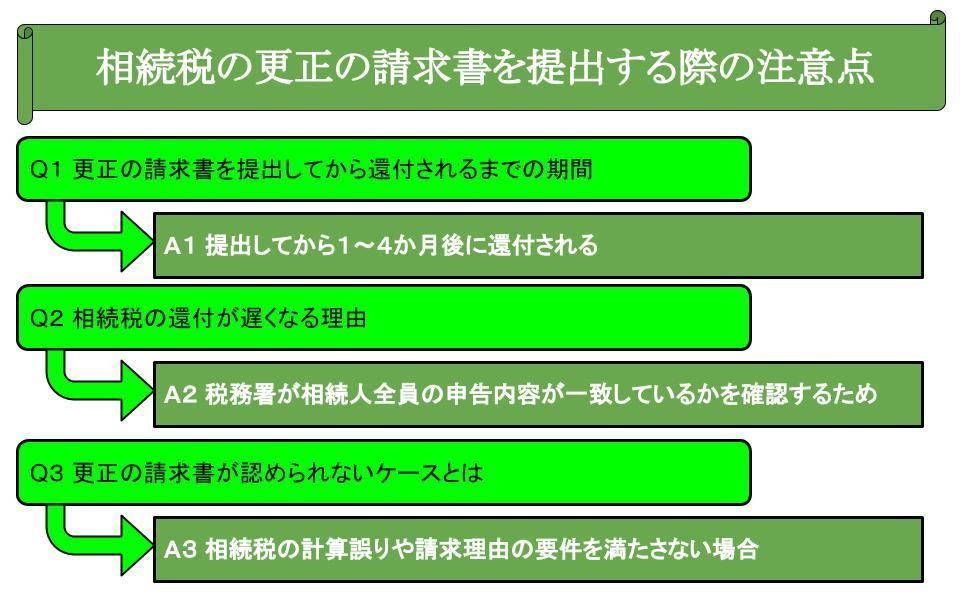

3-1.税務署から相続税の還付がされるのは申請してから数か月後

相続税の更正の請求書では、税務署内の決裁処理が完了しないと還付はされませんので、還付されるのは更正の請求書を提出してから1~4か月後になります。

また、更正の請求内容が認められた場合には、税務署から承認通知書の送付がありますが、通知書の送付は月1回しか行われません。

税務署が還付金の振込手続きを行うタイミングは、通知書の受領が確認できてからなので、通知書を受け取りが遅れると還付金の振り込みがさらに遅くなります。

3-2.他の相続人が修正申告書を提出していない場合には還付が遅くなる

相続税は、亡くなった人(被相続人)の総遺産に対して課税します。

各相続人が提出した申告書や更正の請求書の計算が異なっている場合、税務署は還付を保留し、全員の申告内容を確認します。

確認後、更正の請求書の申告内容が正しければ相続税は還付されますが、還付される時期は更に遅くなります。

3-3.更正の請求書の計算誤りがあれば必ず指摘を受ける

更正の請求は、税務署の職権で申告内容を訂正依頼する申請です。

そのため、税務署は更正の請求に対して「認容」・「一部認容」・「否認」のいずれかの判断をして、その結果を通知します。

更正の請求書の内容が正しければ認容されますが、一部でも内容誤りがあれば、「一部認容」または「否認」の判断が下され、申請した通りに相続税は還付されません。

また、税務署の判断によっては更正の請求書の提出自体を撤回させ、再度更正の請求書を提出させる場合がありますので、更正の請求書の計算は申告書以上に適切に行うことが重要です。

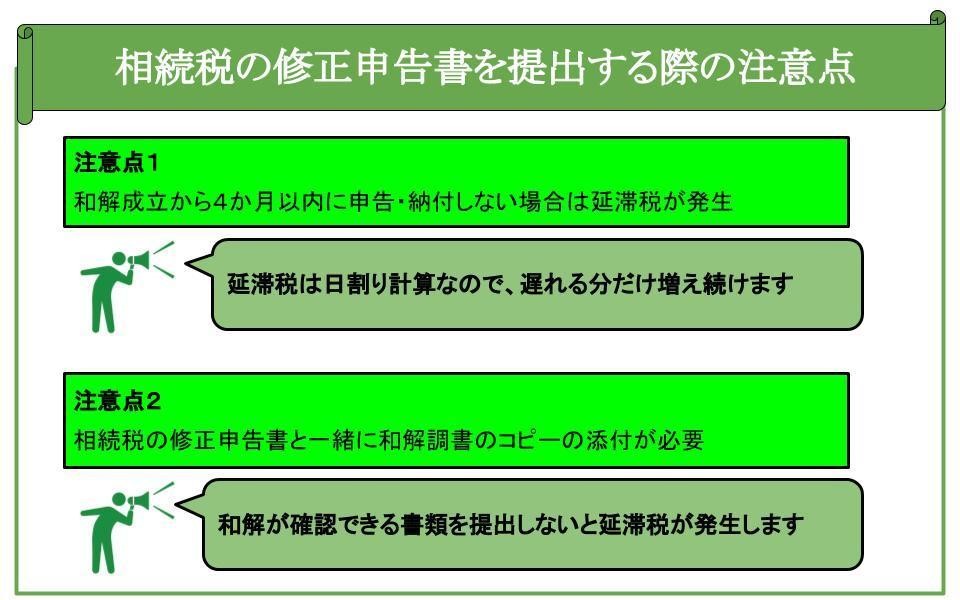

4.遺留分減殺請求により相続税の修正申告書を提出する際の注意点

遺留分減殺請求の和解成立の翌日から4か月以内に修正申告書を提出・納税しない場合には、延滞税が発生します。また、期限を過ぎても修正申告書を提出しなかった場合には、すぐに税務調査が行われる可能性がありますので注意が必要です。

4-1.和解成立から4か月以内に申告・納付しないと延滞税が発生する

原則として、申告期限を過ぎてから相続税納付をした場合には、延滞が発生します。

しかし、遺留分減殺請求の和解が成立した場合には、その翌日から4か月以内に修正申告・納税を行えば延滞税は発生しません。

なお、当初相続財産を何も取得していなかった人が、遺留分減殺請求の和解成立により申告義務が発生した場合についても、4か月以内に期限後申告書の提出・納税を行えば、加算税・延滞税は発生しません。

4-2.修正申告書にも和解調書のコピーを添付する必要がある

通常の修正申告書には、法定添付書類以外の書類の添付義務はありません。

和解の成立により修正申告書を提出・納付をした場合には延滞税は発生しませんが、その際には和解成立を証明する書類の提出が必要になります。

もし、和解を証明できる書類を提出しない場合には、通常の修正申告書と同じ扱いとなり延滞税が発生しますので注意してください。

5.より確実に申告するなら税理士への相談がおすすめ

遺留分減殺請求の和解に伴い更正の請求や修正申告が必要になるケースで、最初の申告をご自身や相続税に詳しくない税理士が行っている場合、相続税に詳しい税理士に改めて見直してもらった方が良いかもしれません。

適正に再評価を行うことで、税額を圧縮させる、税務調査のリスクを抑えるなどのメリットがあるためです。

また、相続税の更正の請求や修正申告は通行の申告以上に実務経験が必要ですので、より確実に手続きしたい場合には相続税専門の税理士に依頼することを推奨します。

年間3,076件以上の相続税申告を行う相続税専門の税理士法人チェスターでは、修正申告や更正の請求のご依頼にも対応しておりますのでお気軽にご相談ください。

>>【相続税専門】税理士法人チェスターへのご相談はこちらから

【関連記事】

相続税の修正申告はどんな時に必要? 修正のペナルティーは?

「相続税の更正の請求」の期限・記載方法・添付書類

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

親から子への貸付が贈与とみなされないために必要な対策

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

贈与税が非課税になる⁉️8つのパターンをわかりやすく解説!

画像をクリックすると資料請求ページに飛びます↓