法定相続分は相続人の家族構成でこんなに変わる!【ケース別で解説】

タグ: #法定相続人

法定相続分は、亡くなった人の遺産を相続人どうしで分けるときの割合を民法で定めたものです。相続人ごとの法定相続分は人数で均等に分けられるとは限らず、亡くなった人の家族構成によって変わります。

遺産は必ず法定相続分のとおりに分けなければならないというものではありません。ただし、遺産を分けるときの一定の目安になるため、法定相続分を正しく理解しておくことが重要です。

この記事では、相続人ごとの法定相続分がいくらになるか、家族構成のケース別に確認します。

目次 [閉じる]

1.法定相続分は何のために定められているか

法定相続分は、遺産相続に関するトラブルを解決するときの基準として定められています。

亡くなった人の遺産は、遺言書があれば遺言書に書かれているとおりに分け合います。遺言書がなければ、相続人どうしで話し合いをして誰が何を相続するかを決めます。

相続人どうしで遺産相続の話し合いがまとまれば大きな問題にはなりません。しかし、次のようなときは話し合いがまとまらないことが多くなります。

- 遺産が高額である

- 遺産が自宅とわずかな預貯金だけである

- 誰も欲しがらないような土地がある

- 特定の相続人が多額の生前贈与を受けていた

- 特定の相続人が亡くなった人の介護をしていた

遺産相続の話し合いが調停や審判など法的手続きに移行しても解決しない場合は、法定相続分で遺産を分けることになります。

法的手続きをしない場合でも、法定相続分を目安にして各人の相続分を決めることがあります。

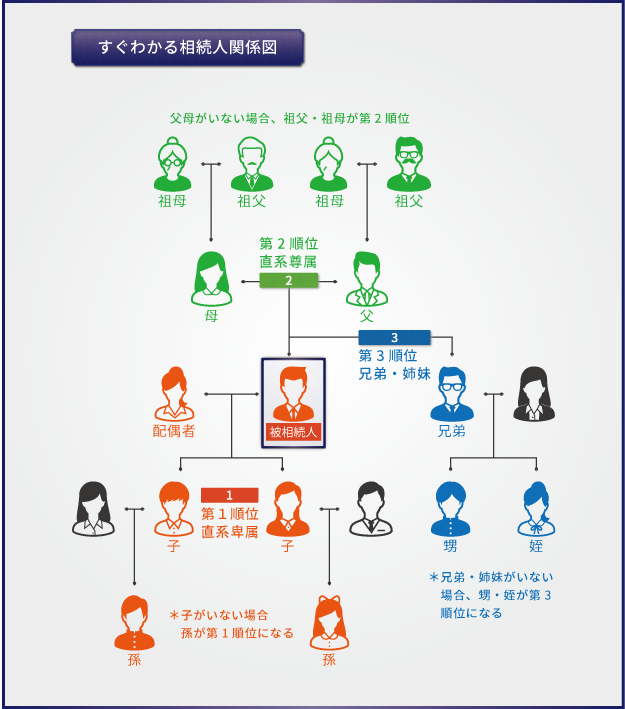

2.誰が相続できるかは家族構成で決まる

相続人ごとの法定相続分を確認するには、まず誰が相続できるかを確定する必要があります。

誰が遺産を相続できるかは、被相続人の家族構成によって決まります。まず配偶者と子が優先され、子がいない場合は両親、両親もいなければ兄弟姉妹が相続人になります。

2-1.法定相続人の範囲と順位

亡くなった被相続人の遺産を相続できる人は民法で定められています。民法で定められた相続人を法定相続人といい、法定相続人となる人の範囲と順位は次のとおりです。

- 常に相続人:被相続人の配偶者

- 第1順位:被相続人の子(養子も含む、子が相続できない場合は孫)

- 第2順位:被相続人の直系尊属(父母・祖父母など)

- 第3順位:被相続人の兄弟姉妹(兄弟姉妹が相続できない場合は甥・姪)

被相続人の配偶者は常に相続人となります。配偶者以外の人は上記の順番で配偶者とともに相続人になります。

第1順位の相続人(被相続人の子など)または第3順位の相続人(被相続人の兄弟姉妹)が、すでに死亡しているなどの理由で相続できない場合は、その人の子が代わりに同じ順位で相続人になります。これを代襲相続といいます。

第2順位の相続人(被相続人の父母)が相続できない場合は、健在である祖父・祖母が相続人になります。ただし、父母のいずれか一方が相続人になれば、祖父・祖母は相続人になりません。

2-2.法定相続人にならない人

亡くなった被相続人とつながりが深い人でも、次のような人は法定相続人にはなりません。

- 孫(代襲相続で相続人になる場合を除く)

- 内縁の妻・夫

- 離婚した元配偶者

- 義理の息子・娘(息子の妻など)

- 再婚相手の連れ子(養子縁組している場合を除く)

- 相続欠格・相続廃除で相続できなくなっている人

これら法定相続人にならない人であっても、遺言書に遺産を継がせることが書かれていれば遺産をもらうことができます(相続欠格の場合は除きます)。

3.相続人ごとの法定相続分

法定相続分は、亡くなった被相続人と相続人の続柄によって次のとおり定められています。誰が遺産を相続できるかがわかれば、法定相続分が決まります。

- A:配偶者と子が法定相続人のとき

配偶者1/2、子1/2(複数いるときは1/2を人数に応じて均等に分配) - B:配偶者と父母(直系尊属)が法定相続人のとき

配偶者2/3、父母(直系尊属)1/3(複数いるときは1/3を人数に応じて均等に分配) - C:配偶者と兄弟姉妹が法定相続人のとき

配偶者3/4、兄弟姉妹1/4(複数いるときは1/4を人数に応じて均等に分配) - D:配偶者だけ、子だけ、父母だけ、兄弟姉妹だけが法定相続人のとき

相続人の人数に応じて均等に分配

法定相続分は必ずこのとおりに分けなければならないものではありません。相続人どうしで合意ができれば、特定の人に多くの遺産を継がせることもできます。

4.家族構成のケース別法定相続分の具体例

この章では、家族構成のケース別に相続人ごとの法定相続分を確認します。

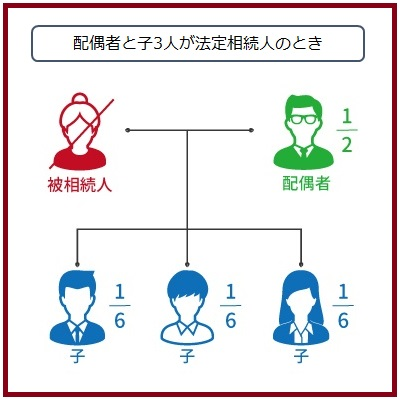

4-1.配偶者と子3人が法定相続人のとき

被相続人の配偶者と子3人が法定相続人のときは、配偶者の法定相続分は1/2、子の法定相続分は3人あわせて1/2となります。子の1人あたりの法定相続分は1/2を3等分した1/6となります。

配偶者の法定相続分:1/2

子の1人あたりの法定相続分:1/6

子の誰かがすでに死亡している場合は、その死亡した人の子(被相続人の孫)が代襲相続で相続人になります。代襲相続人の法定相続分は死亡した人のもの(このケースでは1/6)をそのまま引き継ぎ、代襲相続人が複数いるときは人数で均等に分配します。

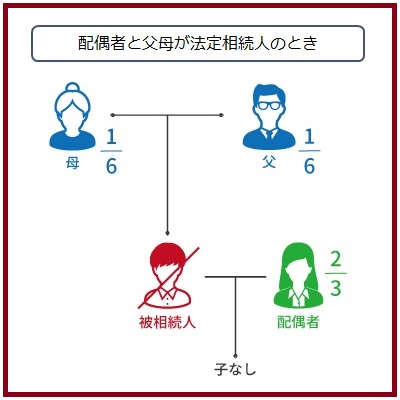

4-2.配偶者と父母が法定相続人のとき

被相続人に子がいない場合は、配偶者と父母が法定相続人になります。

このケースでは、配偶者の法定相続分は2/3、父母の法定相続分は2人あわせて1/3となります。父母の1人あたりの法定相続分は1/3を2等分した1/6となります。

配偶者の法定相続分:2/3

父母の1人あたりの法定相続分:1/6

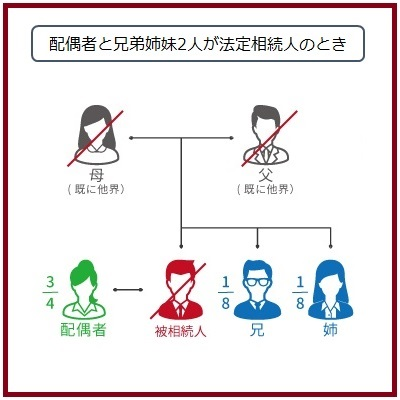

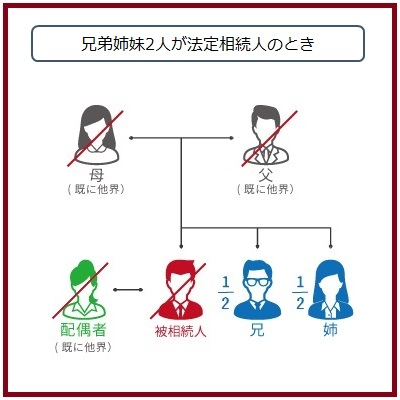

4-3.配偶者と兄弟姉妹2人が法定相続人のとき

被相続人に子がおらず父母をはじめとした直系尊属がすでに死亡している場合は、配偶者と兄弟姉妹が法定相続人になります。

このケースでは、配偶者の法定相続分は3/4、兄弟姉妹の法定相続分は2人あわせて1/4となります。兄弟姉妹の1人あたりの法定相続分は1/4を2等分した1/8となります。

配偶者の法定相続分:3/4

兄弟姉妹の1人あたりの法定相続分:1/8

兄弟姉妹の誰かがすでに死亡している場合は、その死亡した人の子(被相続人の甥・姪)が代襲相続で相続人になります。代襲相続人の法定相続分は死亡した人のもの(このケースでは1/8)をそのまま引き継ぎ、代襲相続人が複数いるときは人数で均等に分配します。

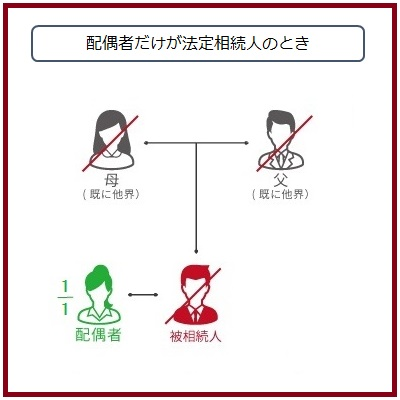

4-4.配偶者だけが法定相続人のとき

被相続人に子や兄弟姉妹がおらず、父母をはじめとした直系尊属がすでに死亡している場合は、配偶者だけが法定相続人になります。

法定相続人は配偶者1人なので法定相続分は1/1、つまり遺産をすべて相続することになります。

配偶者の法定相続分:全部

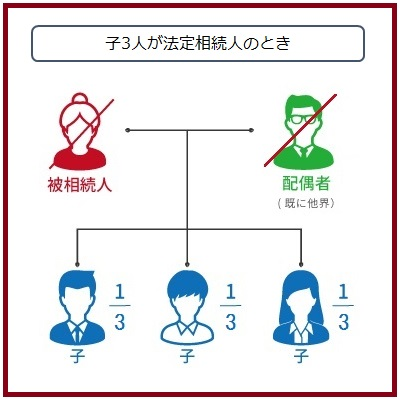

4-5.子3人が法定相続人のとき

被相続人の配偶者がすでに死亡していて子3人が法定相続人になるときは、子3人で遺産を均等に分けます。1人あたりの法定相続分は1/3となります。

子の1人あたりの法定相続分:1/3

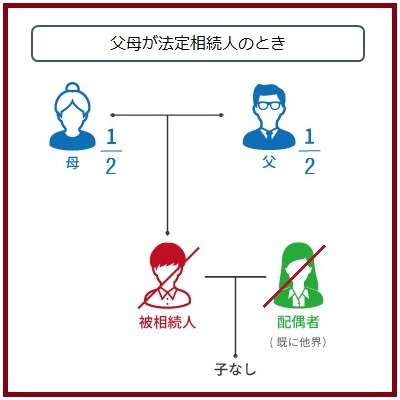

4-6.父母が法定相続人のとき

被相続人に子がおらず配偶者がすでに死亡している場合は、父母が法定相続人になります。父母がどちらも健在であれば、1人あたりの法定相続分は1/2となります。

父母の1人あたりの法定相続分:1/2

4-7.兄弟姉妹2人が法定相続人のとき

被相続人に子がおらず、配偶者と直系尊属がすでに死亡している場合は、兄弟姉妹が法定相続人になります。兄弟姉妹が2人であれば、1人あたりの法定相続分は1/2となります。

兄弟姉妹の1人あたりの法定相続分:1/2

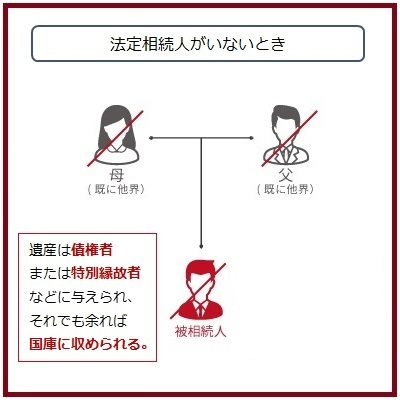

4-8.法定相続人がいないとき

被相続人に配偶者、子、兄弟姉妹がおらず、直系尊属がすでに死亡している場合などでは、法定相続人が誰もいないことになります。

法定相続人が誰もいない場合は、被相続人の遺産は債権者や特別縁故者(療養看護に努めた人)などに分配されたのち、国庫に収められます。

相続人が誰もいないときの遺産相続については「相続人不存在の基礎知識と手続きを徹底解説」を参照してください。

5.相続分の例外(特別受益・寄与分)

次のようにある特定の相続人にだけ特別な事情があるときは、相続分の調整が行われます。

- 特定の相続人が多額の生前贈与を受けていた

- 特定の相続人が亡くなった被相続人の介護をしていた

特定の相続人に特別な事情があるときに法定相続分のとおりに遺産を分け合うと、かえって不公平になることがあります。そこで、相続分の計算では特別受益や寄与分を考慮します。

5-1.特定の相続人が多額の生前贈与を受けていた場合(特別受益)

自宅の購入資金や留学費用の援助など、特定の相続人が被相続人から多額の贈与を受けていた場合は、その贈与は特別受益となります。

被相続人の遺産を法定相続分のとおりに分け合うと、特別受益があった人は結果としてより多くの財産を得ることになります。

このような不公平を解消するために、特別受益がある場合はその金額を遺産の総額に持ち戻してから相続人どうしで分け合います。

具体的には次のような手順で相続分を調整します。相続人はA、B、Cの3人であり、相続人Aは多額の生前贈与を受けていた(特別受益があった)とします。

- 相続人Aが受けた特別受益の額を遺産の総額に加算します(財産の持ち戻し)。

- 特別受益を加算した遺産を相続人A、B、Cで分け合います。

- 相続人Aがもらえる遺産の額は、相続分から特別受益を差し引いた金額になります。

配偶者に贈与した自宅は持ち戻しの対象外に(2019年7月1日から)

これまでは、生前に夫から妻に贈与した自宅も特別受益となり、相続のときに遺産の総額に持ち戻していました。妻は相続分から自宅が差し引かれるため、その他の遺産を十分に得られないこともありました。

そこで民法が改正され、結婚して20年以上になる夫婦の間で生前贈与した自宅については、遺産の総額に持ち戻しをしないことになります。妻は自宅をもらい受けたうえで、遺産も十分に得ることができます。

詳しい内容は「相続に関する民法改正の施行はいつから? 40年ぶりの改正を徹底解説!」の中の「3.配偶者に贈与された自宅は遺産分割の際に持戻しをしない」を参照してください(参照先の記事では施行日は未定となっていますが、2019年7月1日に施行されることが決定しています)。

遺留分の計算では過去10年以内の特別受益のみ対象に(2019年7月1日から)

兄弟姉妹以外の法定相続人には、遺言などがあっても最低限相続できる割合として遺留分が定められています。これまで相続人への特別受益にあたる生前贈与は、過去にさかのぼってすべて遺留分の計算の対象に持ち戻していました。

民法が改正され、2019年7月1日以降の相続では、遺留分の計算の対象に持ち戻す特別受益は過去10年以内のものに限定されることになりました。

5-2.特定の相続人が被相続人の介護をしていた場合(寄与分)

被相続人の介護をしたり事業を手伝ったりなど被相続人に多大な貢献をしてきた相続人には、寄与分として相続分の上乗せが認められます。

寄与分がある場合は、寄与分にあたる金額を被相続人に貢献した相続人に割り当て、寄与分を除いた遺産を相続人全員で分け合います。

具体的には次のような手順で相続分を調整します。相続人はA、B、Cの3人であり、相続人Aは被相続人の介護をして寄与分が認められるものとします。

- 相続人Aの寄与分にあたる金額を遺産の総額から差し引いて相続人Aに割り当てます。

- 寄与分を差し引いた遺産を相続人A、B、Cで分け合います。

- 相続人Aがもらえる遺産の額は、相続分に寄与分を加えた金額になります。

どのようなときに寄与分が認められるか、寄与分としてどれぐらいの金額が認められるかについては、「寄与分として結局いくらもらえるの?」で詳しく説明しています。

寄与分が認められない人には「金銭請求権」が認められる(2019年7月1日から)

寄与分は法定相続人だけに認められ、息子の妻など法定相続人でない人には認められません。ただし、2019年7月1日から民法の改正が施行され、息子の妻など法定相続人でない人は遺産を相続した人から寄与に応じた金額をもらうことができます。

詳しくは「介護をしていた長男の妻に相続で「金銭請求権」が認められる」を参照してください(参照先の記事では施行日は未定となっていますが、2019年7月1日に施行されることが決定しています)。

6.相続分は譲渡することができる

法定相続分がある人は、自身の相続分を他の相続人、あるいは相続人以外の第三者に譲渡することができます。

相続分の譲渡は相続した遺産を譲渡するのではなく、相続人の地位そのものを譲渡します。譲渡は有償でも無償でもよく、他の相続人の同意は必要ありません。相続分を有償で譲渡すれば、遺産相続のトラブルに巻き込まれることなく財産だけ受け取ることが可能になります。

相続分を譲渡する具体的な方法については「面倒な遺産分割から解放される「相続分の譲渡」の方法」を参照してください。

7.まとめ

法定相続分はそのとおりに遺産を分けることを強制するものではありませんが、遺産相続の話し合いがまとまらないときの解決の基準となります。そのため、遺産相続では相続人ごとの法定相続分がいくらになるかを知っておくことが欠かせません。

法定相続分は、家族構成や亡くなった被相続人との続柄によって変わります。特定の相続人が多額の生前贈与を受けていた場合や、多大な貢献をしていた場合では相続分を調整する制度もあります。

この記事では比較的簡単な家族構成を例に法定相続分の考え方をお伝えしてきました。家族構成が複雑な場合は、相続の専門家に相談して法定相続分を確認しましょう。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

相続人の範囲を関係図とフローチャートでわかりやすく解説

贈与税が非課税になる⁉️8つのパターンをわかりやすく解説!

親から子への貸付が贈与とみなされないために必要な対策

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

生命保険に相続税はかかる?死亡保険金を受け取った場合を解説

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

遺産分割協議書の書き方は?ひな形を使って自分で作成する方法...

画像をクリックすると資料請求ページに飛びます↓