相続税が高いのはなぜ?外国との比較も紹介

相続税は相続した財産に課税される税金ですが、一般的には「高い」というイメージが持たれています。これは、対象になる遺産の金額が大きいことに加えて、税率が最高で55%に及ぶことなどが理由と考えられます。

平成27年の税制改正で相続税が課税される人が増えたことで、相続税の高さがさらに意識されるようになりました。相続税を少しでも抑えようとさまざまな相続税対策が行われ、資産を海外に移したり家族で海外に移り住んだりする人もいるほどです。

この記事では、相続税が課税される目的や、相続税が高いと感じられる理由、外国との比較についてご紹介します。

目次 [閉じる]

1.相続税の税率は10%~55%

相続税の税率は一律に定められているのではなく、超過累進税率になっています。

つまり、遺産のうち低額の部分には低い税率で課税され、高額の部分には高い税率で課税されます。

1-1.相続税の税率表

相続税の税率は、以下の表で示すように相続した遺産の額に応じて10%から55%まで段階的に増えていきます。

【平成27年1月1日以後の場合】相続税の速算表

| 法定相続分に応ずる取得金額 (基礎控除控除後) | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

(参考)国税庁ホームページ No.4155 相続税の税率

超過累進税率にもとづいて税額を計算するとき、遺産を税率の段階ごとに区切って税率をかけると計算が複雑になります。

税額を簡単に計算するため、相続した遺産に一度高い税率をかけて、低い税率を適用する部分について差額を控除します。各相続人の相続税額は以下の式で計算します。

- 各相続人の相続税額 = 各相続人の法定相続分に応ずる取得金額 × 税率 - 控除額

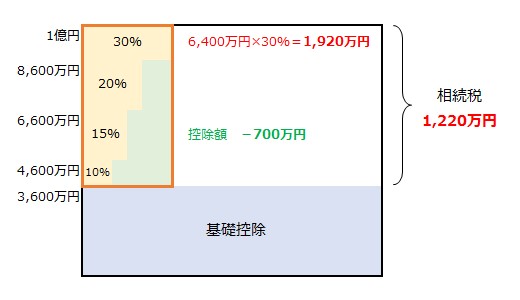

次の図は、遺産総額が1億円で基礎控除額3,600万円(相続人1人)の場合の相続税計算のイメージを示しています。

基礎控除後の遺産の金額6,400万円に30%をかけたのち、低い税率を適用する部分の控除額700万円を差し引いて税額を求めます。

1-2.実際の負担は税率表に示されるほど高くはない

相続税の税率は一般に、「相続税の税率は最高55%」というように一番高い税率が強調されがちです。相続した遺産の半分以上が手元からなくなると心配になる人もいるかもしれません。

しかし、相続税の税率は超過累進税率であり、最高税率が適用される6億円を超える遺産を相続しても、その遺産のすべてに55%の税率で課税されるわけではありません。

ここでは、相続した遺産に対して相続税がいくらかかるかがわかるように、相続税の実効税率(負担率)をご紹介します。

実効税率は、遺産の総額に対して相続人全員の相続税がいくらになるかの割合を示しています。

相続税の実効税率表 相続人が「配偶者と子」の場合

(上段:相続税額、下段:実効税率)

| 遺産総額 | 配偶者と子1人 | 配偶者と子2人 | 配偶者と子3人 | 配偶者と子4人 |

|---|---|---|---|---|

| 5,000万円 | 40万円 | 10万円 | 0 | 0 |

| 0.80% | 0.20% | - | - | |

| 6,000万円 | 90万円 | 60万円 | 30万円 | 0 |

| 1.50% | 1.00% | 0.50% | - | |

| 7,000万円 | 160万円 | 113万円 | 80万円 | 50万円 |

| 2.29% | 1.61% | 1.14% | 0.71% | |

| 8,000万円 | 235万円 | 175万円 | 138万円 | 100万円 |

| 2.94% | 2.19% | 1.73% | 1.25% | |

| 9,000万円 | 310万円 | 240万円 | 200万円 | 163万円 |

| 3.44% | 2.67% | 2.22% | 1.81% | |

| 1億円 | 385万円 | 315万円 | 263万円 | 225万円 |

| 3.85% | 3.15% | 2.63% | 2.25% | |

| 1億5,000万円 | 920万円 | 748万円 | 665万円 | 588万円 |

| 6.13% | 4.99% | 4.43% | 3.92% | |

| 2億円 | 1,670万円 | 1,350万円 | 1,218万円 | 1,125万円 |

| 8.35% | 6.75% | 6.09% | 5.63% | |

| 2億5,000万円 | 2,460万円 | 1,985万円 | 1,800万円 | 1,688万円 |

| 9.84% | 7.94% | 7.20% | 6.75% | |

| 3億円 | 3,460万円 | 2,860万円 | 2,540万円 | 2,350万円 |

| 11.53% | 9.53% | 8.47% | 7.83% | |

| 5億円 | 7,605万円 | 6,555万円 | 5,963万円 | 5,500万円 |

| 15.21% | 13.11% | 11.93% | 11.00% | |

| 10億円 | 1億9,750万円 | 1億7,810万円 | 1億6,635万円 | 1億5,650万円 |

| 19.75% | 17.81% | 16.64% | 15.65% | |

| 20億円 | 4億6,645万円 | 4億3,440万円 | 4億1,183万円 | 3億9,500万円 |

| 23.32% | 21.72% | 20.59% | 19.75% | |

| 30億円 | 7億4,145万円 | 7億380万円 | 6億7,433万円 | 6億5,175万円 |

| 24.72% | 23.46% | 22.48% | 21.73% | |

| 50億円 | 12億9,145万円 | 12億5,380万円 | 12億1,615万円 | 11億7,850万円 |

| 25.83% | 25.08% | 24.32% | 23.57% |

(法定相続分で遺産分割したとして計算。税額は1万円未満切り上げ。)

相続税の実効税率表 相続人が「子のみ」の場合

(上段:相続税額、下段:実効税率)

| 遺産総額 | 子1人 | 子2人 | 子3人 | 子4人 |

|---|---|---|---|---|

| 5,000万円 | 160万円 | 80万円 | 20万円 | 0 |

| 3.20% | 1.60% | 0.40% | - | |

| 6,000万円 | 310万円 | 180万円 | 120万円 | 60万円 |

| 5.17% | 3.00% | 2.00% | 1.00% | |

| 7,000万円 | 480万円 | 320万円 | 220万円 | 160万円 |

| 6.86% | 4.57% | 3.14% | 2.29% | |

| 8,000万円 | 680万円 | 470万円 | 330万円 | 260万円 |

| 8.50% | 5.88% | 4.13% | 3.25% | |

| 9,000万円 | 920万円 | 620万円 | 480万円 | 360万円 |

| 10.22% | 6.89% | 5.33% | 4.00% | |

| 1億円 | 1,220万円 | 770万円 | 630万円 | 490万円 |

| 12.20% | 7.70% | 6.30% | 4.90% | |

| 1億5,000万円 | 2,860万円 | 1,840万円 | 1,440万円 | 1,240万円 |

| 19.07% | 12.27% | 9.60% | 8.27% | |

| 2億円 | 4,860万円 | 3,340万円 | 2,460万円 | 2,120万円 |

| 24.30% | 16.70% | 12.30% | 10.60% | |

| 2億5,000万円 | 6,930万円 | 4,920万円 | 3,960万円 | 3,120万円 |

| 27.72% | 19.68% | 15.84% | 12.48% | |

| 3億円 | 9,180万円 | 6,920万円 | 5,460万円 | 4,580万円 |

| 30.60% | 23.07% | 18.20% | 15.27% | |

| 5億円 | 1億9,000万円 | 1億5,210万円 | 1億2,980万円 | 1億1,040万円 |

| 38.00% | 30.42% | 25.96 | 22.08% | |

| 10億 | 4億5,820万円 | 3億9,500万円 | 3億5,000万円 | 3億1,770万円 |

| 45.82% | 39.50% | 35.00% | 31.77% | |

| 20億円 | 10億820万円 | 9億3,290万円 | 8億5,760万円 | 8億500万円 |

| 50.41% | 46.65% | 42.88% | 40.25% | |

| 30億円 | 15億5,820万円 | 14億8,290万円 | 14億760万 | 13億3,230万円 |

| 51.94% | 49.43% | 46.92% | 44.41% | |

| 50億円 | 26億5,820万円 | 25億8,290万円 | 25億760万円 | 24億3,230万円 |

| 53.16% | 51.66% | 50.15% | 48.65% |

(税額は1万円未満切り上げ。)

これらの表から、相続税の実効税率は、はじめにご紹介した税率表(速算表)の税率より低いことがわかります。

実効税率は、特に次のような場合に低くなります。

- 遺産が少ない

- 相続人が多い

- 配偶者が相続する

相続税の税額は、遺産の総額から基礎控除額を引いて、その残りを法定相続分で分けた「取得金額」に税率をかけて求めます。(相続税の基礎控除額は「3,000万円+600万円×法定相続人の数」で求められる金額です。)

遺産が少ない場合は、基礎控除により課税対象の遺産が相対的に少なくなるため、実効税率は低くなります。また、相続人の数が多いと1人当たりの「取得金額」が少なくなり、同様に実効税率は低くなります。

配偶者が相続する場合は、配偶者の税額軽減により、法定相続分以下(子供と相続する場合は1/2以下)または1億6,000万円以下の遺産には相続税はかかりません。配偶者が相続税を負担しない分、実効税率は低くなります。

上記の条件に合わない場合、たとえば数十億円に上る遺産を子供だけで相続する場合では、実効税率は50%を超えることもあります。このようなケースに限っていえば、「遺産の半分が相続税で消える」という心配も大げさとはいえません。

2.相続税の目的と税率が高い理由

死亡した人の財産を相続すると、なぜ高額の相続税が課税されるのでしょうか。

この章では、相続税が課税される目的と税率が高く設定されている理由をご紹介します。

あわせて、相続税の税率の変遷もご紹介します。

過去には70%以上の税率で相続税が課税されたこともありました。

2-1.相続税の目的は所得税の補完と富の集中抑制

相続した財産に相続税を課税することには、主に次のような目的があるとされています。

- 所得税の補完

- 富の集中抑制

所得税の補完とは、故人が生前に非課税の所得や少額の贈与などさまざまな理由で軽減された税について、相続の機会に精算するという考え方です。課税されなかった所得は財産として蓄積されているとみなして、相続財産に課税します。

富の集中抑制とは、相続財産に一定の割合で課税することで、財産が少ない人との格差を緩和するという考え方です。相続税がなければ、財産の多い人は財産を減らすことなく代々引き継ぐことができ、経済的な格差が固定されてしまいます。

2-2.相続税の税率が高い理由

遺産を相続した人は労せずして、あるいは偶然に財産を得たとみることができます。

また、一度に多くの財産を得た人は税を比較的負担しやすい立場にあります。

これらの理由で相続税の税率が高く設定されていると考えられます。

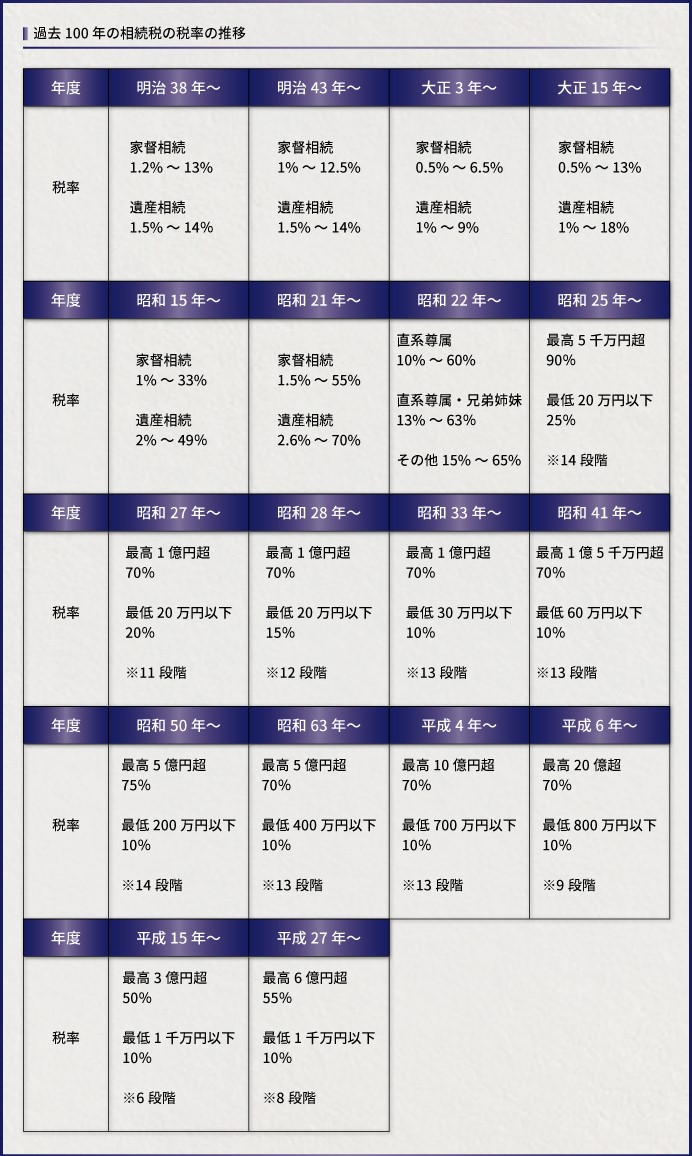

2-3.相続税の税率の変遷

相続税は戦費調達のため明治38年に創設され、時代の移り変わりとともに役割を変えてきました。

戦前までの相続の制度は現在とは大きく異なるもので、長男が遺産をすべて相続する家督相続が基本でした。戦後、相続の制度は現在のものに近い形に改められました。

その後は、高度経済成長やバブル経済による資産価格の上昇に合わせて、相続税の税率は何度かにわたって改定されてきました。

平成15年の改正まで税率は緩和されてきましたが、平成27年の改正で税率が引き上げられ、同時に基礎控除額が減額されました。死亡した人のうち相続税が課税される人の割合が4%あまりに低下し、富の集中抑制の役割が薄れていたことが背景にあります。

3.相続税の国際比較

日本の相続税は諸外国に比べて高いと指摘されることがあります。

ここでは、日本の相続税と比較するために、諸外国の相続税についてご紹介します。

(遺産に課税される税金は、国によって遺産税と呼ばれることもありますが、ここでは統一して相続税と表記します。)

3-1.各国の相続税の税率

アメリカ、イギリス、ドイツ、フランスでは相続税が課税されます。

日本とこれらの国の相続税の税率を比較すると、以下のように表されます。

各国の相続税の税率の比較(2018年1月現在)

| 国名 | 最低税率 | 最高税率 | 税率の段階 |

|---|---|---|---|

| 日本 | 10% | 55% | 8段階 |

| アメリカ | 18% | 40% | 12段階 |

| イギリス | 40% | 40% | 一律 |

| ドイツ | 7% | 30% | 7段階 |

| フランス | 5% | 45% | 7段階 |

(参考:内閣府「2018年度第18回税制調査会説明資料 財務省説明資料(資産課税(相続税・贈与税)について(2/2))」)

ただし、国ごとに課税される財産の範囲や基礎控除の金額が異なるほか、配偶者に対する優遇の内容も異なるため、税率だけで単純に比較することはできません。

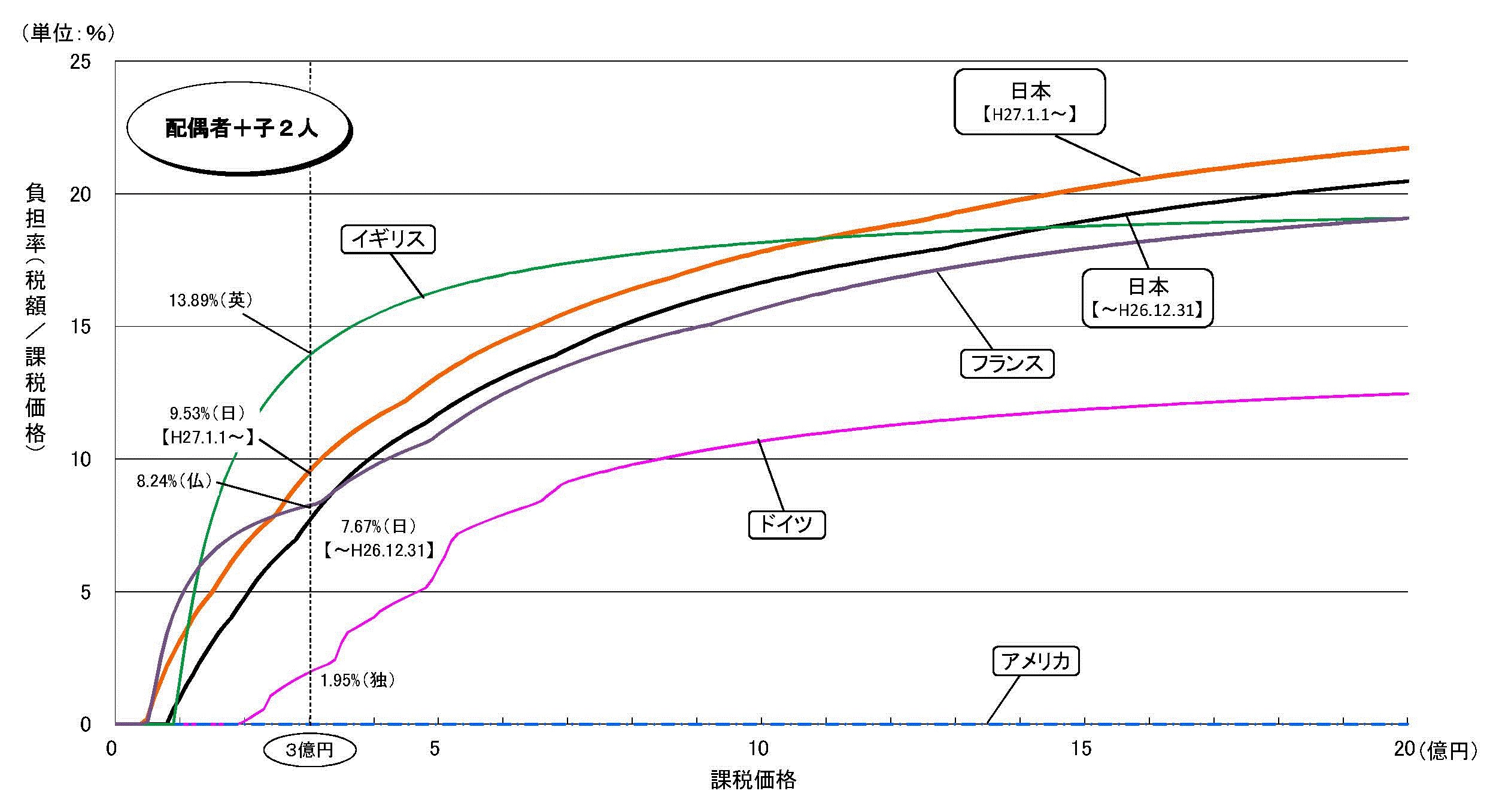

遺産の額に応じた相続税の負担率がわかる資料として、財務省が公開しているグラフをご紹介します。

配偶者が遺産の半分を相続し、子2人で残りの遺産を半分ずつ相続する場合の相続税の負担率は、以下のグラフのように示されます(2020年1月現在)。

(引用:財務省ホームページ 相続税、贈与税など(資産課税)に関する資料)

(計算の前提は、上記ホームページに記載。)

配偶者と子2人で相続した場合、遺産が1億円~10億円の範囲では、イギリスの負担率が主要国の中で最も高くなります。しかし、遺産が11億円を超えると日本の負担率が上回るようになります。

アメリカでは遺産が25.2億円になるまで相続税の負担はありません。

3-2.相続税がない国

海外には、相続税がない国もあります。

- 相続税がない国:オーストラリア、カナダ、中国、マレーシア、ニュージーランド、シンガポール、スウェーデン など

これらの国の中には、富裕層の海外移住を防ぐ目的や、海外の富裕層を自国に呼び込む目的で相続税を廃止した国もあります。一方で、政治的な理由や個人の資産が把握できないといった事情から、相続税が課税できない国もあります。

4.海外移住・海外への資産移転で相続税を免れることは難しい

相続税を少しでも抑えるために、相続税のない国に財産を移してしまおうと思う人がいるかもしれません。

しかし、相続税のない国に財産を移しても、日本に居住している限り日本の相続税が課税されます。

一定期間海外に移住すれば海外の財産には課税されませんが、それでも国内の財産には相続税が課税されます。

相続税を完全に免れようとすれば、相続税がかからない国に全財産を移した上で、家族全員でその国に移住する必要があります。

平成29年には海外移住した人への課税が強化されたほか、近年は海外資産に対する監視も強化されています。海外移住や海外への資産移転による相続税対策をこれから始めることは難しいかもしれません。

4-1.海外移住で相続税を免れるには10年必要

海外資産の相続税を免れるには、被相続人、相続人ともに、少なくとも相続の10年前から海外に居住していることが必要です。(相続人が外国籍である場合など例外もあります。)

以前は海外に居住する期間が5年あれば海外資産の相続税を免れることができましたが、平成29年4月1日からこの期間が10年に延長されました。

海外移住した場合の相続税の課税について詳しい解説は、下記の記事を参照してください。

(参考)相続対策で海外移住しても10年間は節税効果がない理由

4-2.海外の財産にも包囲網

海外に財産を移してしまえば、税務署には見つからないと思う人もいるかもしれません。

かつては、日本の税務当局が海外の財産を把握することは困難でした。

しかし、国税庁は近年、海外資産に関する情報収集や税務調査の体制を整備しています。

富裕層に「国外財産調書」の提出を義務づけて海外資産の把握に努めているほか、「重点管理富裕層プロジェクトチーム」(富裕層PT)を設置して、重点的に情報収集を行っています。

また、OECD(経済協力開発機構)の「共通報告基準(CRS:Common Reporting Standard)」を導入して、多くの国から自動的に海外の非居住者の金融口座に関する情報を得られるようになっています。

これらの取り組みによって、今後、海外に財産を移して相続税を免れることはますます困難になっていくでしょう。

5.相続税を安くしたいなら税理士に相談を

ここまでお伝えしてきたように、日本では相続財産に対して比較的高い税率で相続税が課税されます。海外に財産を移したとしても相続税を免れることはできません。

相続税を少しでも安くしたい場合は、相続税に強い税理士に相談して、ご自身に合った節税対策を実行することをおすすめします。

相続税の節税対策は、生前贈与や生命保険への加入、不動産の活用など長期的に行うものが多く、早めに取りかかることが大切です。

(参考)【相続税対策17選】税理士が厳選!相続税ゼロ円完全ガイド

相続税を少しでも安くしたいとお考えの方は、相続税専門の税理士法人チェスターにご相談ください。

税理士法人チェスターでは、相続税に関する豊富な知識を生かして生前の相続税対策のご相談も承ります。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓