軍用地の相続税評価額はいくら?売却とどっちが得?計算方法を解説

タグ: #相続税の計算, #相続税評価

軍用地とは米軍や自衛隊の施設用地のことをいいます。

特に沖縄県では民有地を借り上げて軍用地としているところが多数あり、相続財産に軍用地が含まれるケースが多くみられます。

国に借り上げられている軍用地の相続税評価額は、一般の貸宅地と同様に自分で使用していると仮定した評価額から借主の権利(地上権)を差し引いて求めます。ただし、固定資産税評価額にかける倍率や地上権割合については、軍用地特有の事項があります。

この記事では、沖縄県でよくみられる軍用地の相続税評価額の計算方法をご紹介します。

目次 [閉じる]

1.軍用地とはどのような土地か

軍用地とは、日本に駐留している米軍基地や自衛隊の施設用地などをさします。これらの用地は国有地であることが大半ですが、沖縄県では過去の経緯から多くの民有地が充てられています。

戦後、沖縄県では米国の施政権のもとで民有地が大規模に接収され、軍事基地として使用されました。本土復帰後は国が地主から用地を借り上げる形態になり、地主に毎年借地料が支払われています。

一部で返還されるケースがあるものの、沖縄県では長期間にわたって多くの民有地が軍用地として使用されています。

終戦から70年以上、本土復帰からも半世紀近くが経過する中、地主の高齢化や相続で地主の数が増えることなどが問題になっています。

相続税の支払いのために軍用地が売りに出されることもあり、そのような軍用地を投資目的で購入する人もいます。

2.軍用地の相続税評価額の計算方法

軍用地の所有者が死亡した場合は相続人が相続します。相続した財産は相続税の課税対象になりますが、軍用地も他の財産と同じように相続税の課税対象になります。

この章では、軍用地の相続税評価額の計算方法を詳しく解説します。

2-1.固定資産税評価額をもとに評価

相続税を申告するときの軍用地の評価額は、固定資産税評価額に所定の倍率をかけて借主の権利(地上権)にあたる部分を差し引いて計算します。

軍用地の相続税評価額=固定資産税評価額×倍率×(1-40%)

- 「倍率」は一般の土地とは異なり、軍用地向けの「公用地用の評価倍率表」を参照します。

- 「40%」は相続税法第23条にもとづく公用地としての地上権割合です。地上権割合は存続期間に応じて定められていますが、軍用地の評価では存続期間の定めがないものとして40%となります。

2-2.軍用地の相続税評価の具体的な手順

軍用地の相続税評価額は次の手順で計算します。

- 固定資産税評価額を調べる

- 公用地用の評価倍率表で倍率を調べる

- 算式に当てはめて相続税評価額を求める

これから下記の設例をもとに軍用地の相続税評価額の計算方法をご紹介します。

【例】土地Aの所在地、使用している施設名、登記簿上の地目は以下のとおりとします。

| 所在地 | 沖縄市 |

|---|---|

| 施設名 | 嘉手納飛行場 |

| 登記簿上の地目 | 畑 |

2-2-1.固定資産税評価額を調べる

固定資産税評価額は、毎年4月頃に送付される固定資産税の課税明細書に記載されています。課税明細書が手元にない場合は、市町村役場で固定資産評価証明書を発行してもらうことができます。

課税明細書の様式は市町村によって異なりますが、「評価額」の欄を参照します。

土地Aについては、固定資産税評価額は1,000万円であると仮定します。

2-2-2.公用地用の評価倍率表で倍率を調べる

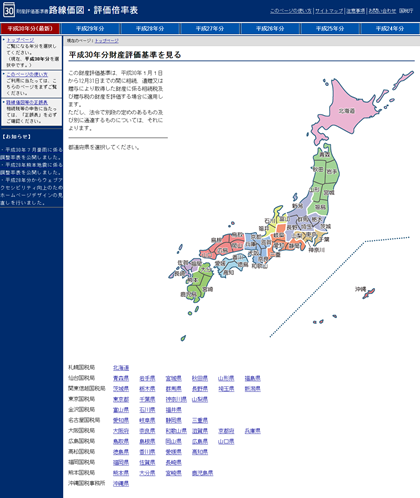

公用地用の評価倍率表は国税庁の路線価図・評価倍率表のホームページから確認できます。トップページの地図またはリストから「沖縄県」を選択します。

(出典:国税庁ホームページ 路線価図・評価倍率表)

次の画面で「雑種地の評価(公用地用の評価倍率表を含む)」を選択すると、公用地用の評価倍率表がダウンロードされます。

所在地(市町村)、施設名、地目に応じて公用地用の評価倍率表で倍率を確認します。地目は登記簿上の地目を適用します。現況と登記簿上の地目が異なることもあるため注意が必要です。

土地Aの場合は「沖縄市」の「嘉手納飛行場」の「畑」の欄を参照すると、倍率が3.1倍であることがわかります。

(出典:国税庁ホームページ 路線価図・評価倍率表 沖縄県 雑種地の評価)

2-2-3.算式に当てはめて相続税評価額を求める

ここまでの過程で得られた固定資産税評価額(1,000万円)と倍率(3.1倍)から相続税評価額を計算します。

「2-1.固定資産税評価額をもとに評価」でお伝えした軍用地の相続税評価額の算式に当てはめると、土地Aの相続税評価額は以下のように計算されます。

2-2-4.売買価格と相続税評価額は大きく異なる

参考までに、軍用地が売買されるときの価格の算定方法をご紹介します。

軍用地の売買価格は、国から支払われる年間の借地料に所定の倍率をかけて計算します。売買価格を求めるときの倍率は、相続税評価に使う倍率とは異なるものなので注意してください。倍率は場所によって異なりますが、おおむね40~60倍の範囲で設定されています。

たとえば年間の借地料が150万円で倍率が40倍である軍用地は6,000万円で取引されることになります。

軍用地の売買価格は相続税評価額より大幅に高くなることが一般的です。

売買価格と相続税評価額の違いから相続人どうしでトラブルになることもあるため、専門家によるアドバイスが欠かせません。

3.軍用地の相続には専門家のアドバイスが必要

以上、沖縄県の軍用地の相続税評価についてご紹介しました。

軍用地の相続は沖縄県特有の事項ですが、県外にも経験豊富な税理士がいます。軍用地の相続税評価や申告については、県の内外を問わず実績のある税理士に相談することをおすすめします。

また、前章でも述べた通り売買価格と相続税評価に乖離があることから、相続人同士の争いの元になる可能性もあります。税理士や弁護士といった専門家のアドバイスを受けながら相続を進めていった方が良いでしょう。

税理士法人チェスターは、業界トップクラスの相続税申告実績を持つ相続税専門の税理士法人です。グループ会社に相続問題に強い法律事務所があり、弁護士と税理士のサポートをワンストップで受けることができます。

軍用地の相続税評価や相続問題でお困りの方はお気軽にご相談ください。

>>申告実績年間3,076件以上!相続税申告は税理士法人チェスターへ

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

親から子への貸付が贈与とみなされないために必要な対策

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

贈与税が非課税になる⁉️8つのパターンをわかりやすく解説!

画像をクリックすると資料請求ページに飛びます↓