一般社団法人を使った相続税対策はできなくなる!【平成30年4月から】

タグ: #税制・民法改正

平成30年度税制改正では、一般社団法人に関する相続税・贈与税の見直しが行われます。

個人が一般社団法人を設立して資産を移せば、相続税を負担せずに遺産を承継できるとされていました。しかし、このような方法は行き過ぎた節税であるとして、一定の歯止めがかけられることになりました。

この記事では、一般社団法人を使った相続税対策について、これまで行われていた方法と平成30年度税制改正での変更点をお伝えします。

目次 [閉じる]

1.一般社団法人を使った相続税対策とは

一般社団法人を使った相続税対策は、次のような一般社団法人の特徴を利用したものです。

- 簡単に設立できる

- 出資持分がない

出資持分がないということは、親から法人を引き継いでも相続税の課税対象にはなりません。一度、一般社団法人に資産を移してしまえば永久に相続税がかからないという考え方から、一般社団法人を使った相続税対策が広まりつつありました。

1-1.一般社団法人は簡単に設立できる

かつての社団法人は公益活動のために設立されるものであり、官庁の許可が必要でした。平成20年の制度改正により、それまでの社団法人は一般社団法人と公益社団法人に分けられ、一般社団法人は設立要件が緩和されました。

社員(構成員)が2名以上いれば登記することで設立でき、官庁の許可は必要なくなりました。公益活動だけでなく営利活動をすることもでき、家族の間で資産管理会社として利用することもできます。

1-2.出資持分がないため相続税がかからない

資産管理会社が株式会社である場合は、親が死亡したときは会社の株式を相続することになり、株式に相続税が課税されます。

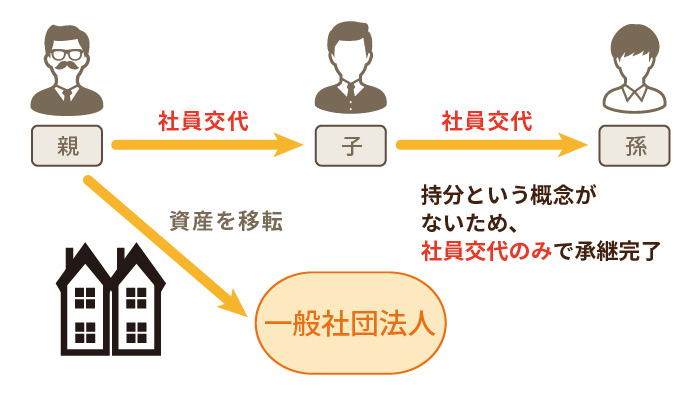

一方、一般社団法人には出資持分という概念がなく、株式を相続するときのように相続税が課税されることはありません。一般社団法人の引き継ぎは、社員を交代する手続きだけで完了します。

1-3.一般社団法人を使った相続税対策の方法

一般社団法人を使った相続税対策は、具体的には次のような方法で行います。

- 親が一般社団法人を設立して、収益不動産や自社株式などの資産を移します。

この時点で資産は個人の財産から切り離されます。不動産の収益や自社株式の評価額の上昇により一般社団法人の資産は増えますが、個人の財産が増えることはありません。 - 親が死亡したときは、一般社団法人の社員を親から子に交代します。

社員交代の手続きをして一般社団法人を引き継ぐと、子は法人とともに法人の資産を引き継ぐことができます。しかし、一般社団法人には持分がないため、相続税は課税されません。 - 子が死亡したときも同様にして孫に財産を引き継ぎます。

最初に親が一般社団法人に資産を移すときは、資産を売却するか贈与するかによって異なりますが、贈与税などの税金が課税されます。

ただ、一度税金を払ってしまえば、その後は相続税を負担せずに何代にもわたって資産を承継することができると考えられていました。

2.一般社団法人を使った相続税対策は今後できなくなる

一般社団法人を使った相続税対策が広まると、資産のある人はみな一般社団法人を設立して、半永久的に相続税の課税を逃れることになってしまいます。

平成30年税制改正ではこのような節税対策に歯止めをかけるため、一般社団法人を親族で支配している場合は相続税が課税されることになりました。また、個人から一般社団法人に資産を移転するときの課税の規定が明確になります。

2-1.家族で設立した一般社団法人に相続税を課税

次の要件のいずれかにあてはまる一般社団法人(一般財団法人も含む)の理事が死亡したときは、一般社団法人に相続税が課税されます。

- 相続の直前で、役員に占める同族役員の割合が1/2を超える。

- 相続の前の5年間で、役員に占める同族役員の割合が1/2を超える期間が合計3年以上あった。

「同族役員」とは、被相続人とその配偶者、3親等内の親族、オーナー企業の従業員など特殊の関係がある人とされています。また、過去5年以内に理事であった人が死亡した場合も同様に課税されます。

相続税を計算するときは、次の算式で計算した金額が被相続人から一般社団法人に遺贈されたとみなします。

一般社団法人の純資産額÷被相続人(死亡した理事)を含む同族役員の数

ただし、個人から一般社団法人に資産を移転したときに贈与税が課税された場合は、その金額を相続税から差し引きます。

この改正は、平成30年4月1日以降に一般社団法人の理事が死亡した場合に適用されます。

ただし、同日より前に設立された法人については経過措置があります。適用は平成33年4月1日以降に理事が死亡した場合とされ、平成30年3月31日以前の期間は「役員に占める同族役員の割合が1/2を超える期間」には含まれません。

2-2.一般社団法人に資産を移すときの課税関係が明確に

個人から一般社団法人に資産を贈与して、贈与した個人の贈与税・相続税が不当に減少する結果になる場合は、一般社団法人に贈与税・相続税が課税されます。ただし、「贈与税・相続税が不当に減少する結果」にならない場合として、役員等のうち親族の占める割合が1/3以下であることを定款で定めるなどの要件があります。

平成30年4月1日以降の贈与・遺贈から、上記の要件のいずれかを満たさない場合に贈与税・相続税が課税されることになり、規定が明確になります。

3.一般社団法人に関する相続税・贈与税の対応は税理士に相談を

一般社団法人を使った相続税対策が広まりを見せていましたが、相続税の課税を不当に逃れるものとして批判の対象にもなっていました。この税制改正は納税者にとっては不利な内容ですが、不当な課税逃れに歯止めをかけることが期待されます。

ただ、ここまで解説してきたように相続税や贈与税が課税される一般社団法人には特定の要件も存在します。

実際に一般社団法人に関わる相続税・贈与税申告が必要な場面では相続税・贈与税に詳しい税理士に相談することをお勧めします。

相続税専門の税理士法人チェスターでも最新の税制情報を常にキャッチしておりますので、お悩みの際にはお気軽にご相談ください。

>>【相続税専門】税理士法人チェスターへのご相談はこちらから

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓