遺言代用信託とは?手数料はかかる?メリットと活用方法を解説!

タグ: #遺言書

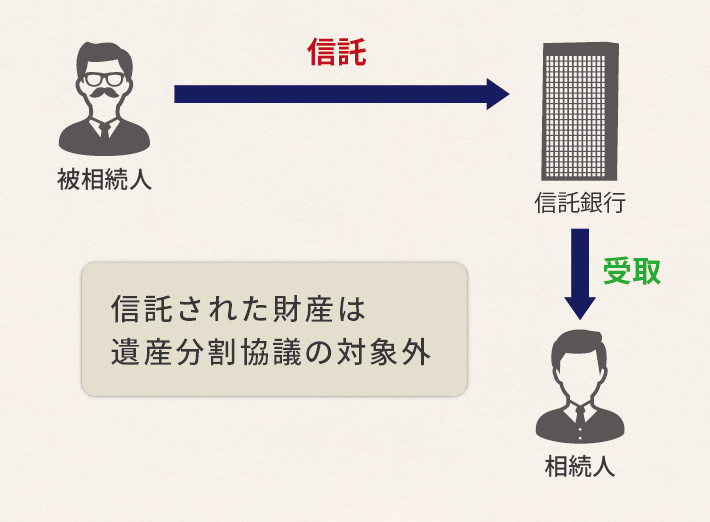

遺言代用信託は、遺言書を作成せずに指定された人に遺産を引き継ぐことができるしくみです。

遺言代用信託を活用すれば、遺族は必要なお金をスムーズに受け取ることができるほか、長期間にわたって定期的に受け取ることもできます。事前に受取人を定めるため、特定の相続人に確実に遺産を引き継ぐことができ、孫の代まで遺産分配を定めることもできます。

この記事では、遺言代用信託のメリットと活用方法についてお伝えします。通常の預金や生命保険、遺言信託との違いについても説明します。

1.遺言代用信託とは

1-1.遺言代用信託の概要

遺言代用信託は、被相続人が生前に財産を信託銀行に信託し、信託銀行から相続人に財産が払い出されるものです。信託した財産は遺産分割協議の対象にならないため、遺言書を作成しなくても特定の人に確実に遺産を引き継ぐことができます。

ただし、信託できる財産は現金に限られます。不動産や有価証券をそのまま信託することはできません。

遺留分には要注意

遺言代用信託を活用すると遺産を思いどおりに分配できますが、被相続人の配偶者、子、両親などには、最低限受け取れる遺産の割合(遺留分)があることに注意しなければなりません。

特定の相続人に多くの財産を引き継いだことで、その他の相続人が十分に遺産を受け取れなかった場合は、遺留分減殺請求権の問題が起こります。遺留分減殺請求権とは、遺留分を下回る額の遺産しか受け取れなかった相続人が、不足分を他の相続人に対して請求できる権利です。

このように、遺言代用信託では遺産の分配を間違えると、相続人が遺産を取り合う想定外のトラブルが起こります。遺言代用信託を活用したいときは、専門家のアドバイスを受けることをおすすめします。

法定相続分と遺留分については、次の記事も参考にしてください。

「法定相続人」と「遺産を相続できる割合」を初心者でも分かるように解説!

1-2.遺言代用信託の4つのメリット

遺言代用信託には次の4つのメリットがあります。

- 被相続人が亡くなってもお金を引き出せる

- 孫の代まで遺産分配を定められる

- 相続人は毎月少しずつ遺産を受け取れる

- 元本が保証されて手数料が無料

これらのメリットについて簡単にご紹介します。

被相続人が亡くなってもお金を引き出せる

「2-1.遺言代用信託と通常の預金の比較」でも詳しくお伝えしますが、遺産が通常の預金で銀行に預けられていると、被相続人の死後は一時的にお金を引き出せなくなります。預金を誰が相続するか確定するまで、銀行は預金を凍結してしまうからです。

遺言代用信託では、被相続人が亡くなったときに必要なお金を簡単な手続きでスムーズに引き出すことができます。

孫の代まで遺産分配を定められる

遺言代用信託では、孫の代、つまり被相続人の遺産を受け取った相続人(子)が亡くなったときの遺産の分配を定めることもできます。

被相続人の遺産をどのように分配するかは遺言書でも意思表示ができますが、孫の代への分配を定めるためには、子が遺言書を書く必要があります。被相続人が思うような内容で子が遺言書を書くとは限りません。遺言代用信託は孫の代まで遺産分配を確実に定めておきたい場合に役立ちます。

相続人は毎月少しずつ遺産を受け取れる

遺言代用信託では、相続人が遺産を受け取る方法を選ぶことができます。詳しくは「1-3.遺言代用信託はどのように活用すればよい?」でお伝えしますが、一括で受け取るほか毎月少しずつ受け取ることができます。

元本が保証されて手数料が無料

多くの場合、遺言代用信託は元本が保証されていて、管理報酬などの手数料はかかりません。ただし、金融機関や信託商品によっては元本保証がないものや手数料が必要なものがあります。契約する前によく確認することをおすすめします。

遺言代用信託の手数料については「1-5.遺言代用信託の手数料は?」でもお伝えします。

1-3.遺言代用信託はどのように活用すればよい?

遺言代用信託は、被相続人が亡くなってすぐにお金を引き出せるほか、遺族が遺産を受け取るタイミングを選ぶことができます。このような特徴から、次のような備えに活用することができます。

- 葬儀費用など亡くなった直後に必要になるお金

- 長期にわたる遺族の生活資金

信託商品によっては、契約者の生存中にお金を受け取ることもできます。

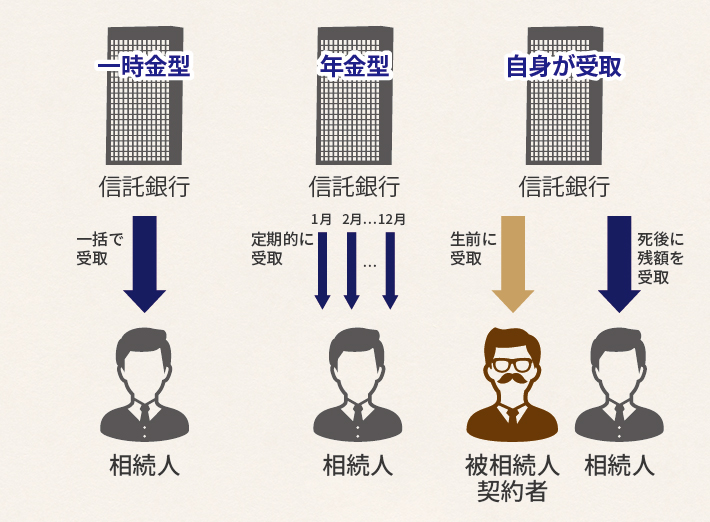

「一時金型」ですぐに必要なお金を準備

「一時金型」の遺言代用信託では、葬儀費用や納税資金など亡くなった直後に必要なお金を簡単な手続きで引き出すことができます。

信託は50万円または100万円から始められ、上限は500万円または1,000万円のものが代表的です。

「年金型」で遺族の生活資金を準備

遺族の生活を長期間にわたって支えたい場合や、遺族が遺産を無駄遣いすることが心配な場合には、「年金型」の遺言代用信託を活用するとよいでしょう。一時金型と組み合わせることもできます。

年金型は遺産を長期間にわたって払い出すため、信託金額は500万円から3,000万円のものが代表的です。

契約者自身が受け取ることもできる

金融機関によっては、契約者の生存中に代理人が医療費を引き出せる商品のほか、契約者自身が年金を受け取って残額を遺族に引き継ぐ商品などがあります。

1-4.遺言代用信託はどこで申し込むの?

遺言代用信託は主に信託銀行で申し込むことができます。代表的な信託銀行は次のとおりです。

- みずほ信託銀行

- 三井住友信託銀行

- 三菱UFJ信託銀行

- りそな銀行

信託銀行の店舗は都市部にしかありませんが、地方の需要にこたえるため、一部の地方銀行が独自でまたは信託銀行と提携して遺言代用信託を取り扱うようになっています。

1-5.遺言代用信託の手数料は?

遺言代用信託では、多くの場合管理報酬などの手数料はかかりません。信託銀行は信託財産の運用益から報酬を得ています。ただし、金融機関によっては契約時または毎年管理報酬が必要になるため、契約前によく確認することをおすすめします。

2.遺言代用信託とその他の商品の比較

この章では、遺言代用信託と通常の預金、生命保険、遺言信託との違いについて説明します。

2-1.遺言代用信託と通常の預金の比較

遺言代用信託は、被相続人が亡くなった後でお金を引き出すときの手続きが通常の預金に比べて簡単なことが特徴です。

通常の預金では、預入者が亡くなったことが銀行に知られると、預金は凍結されて引き出しができなくなります。預金を引き出すためには、その預金を誰が相続するか確定させることが必要で、それを証明するために数多くの書類が必要になります(被相続人の出生から死亡までの戸籍謄本、遺言書または遺産分割協議書、相続人全員の戸籍謄本・印鑑証明など)。

遺言代用信託では、受取人が被相続人の死亡診断書または除籍謄本を提示すれば、お金を受け取ることができます。

2-2.遺言代用信託と生命保険の比較

遺言代用信託は、遺産分割協議をしないで遺産を特定の相続人に引き継ぐことができる点では生命保険と共通しますが、税制や費用、手続きの面で違いがあります。

生命保険では、生命保険で受け取った保険金は一定の範囲で相続税が非課税になります(非課税限度額は500万円×相続人の人数)。ただし、保険料には保険会社の経費が含まれるほか、高齢であったり健康状態が良くなかったりすると保険に加入できないというデメリットがあります。

遺言代用信託は、年齢や健康状態を問われることはなく、基本的に報酬はかかりませんが、遺族が遺産を受け取るときの相続税の非課税限度額はありません。

それぞれの商品にメリットとデメリットがあるため、どちらが適しているか判断するには、専門家による綿密なシミュレーションをおすすめします。

2-3.遺言代用信託と遺言信託の比較

遺言代用信託は、遺言書を作成せずに信託契約に基づいて財産の信託と払い出しが行われます。遺言書の検認や遺産分割協議は必要ないため、スムーズに遺産が分配できます。

遺言信託は、遺言書作成のサポートから遺言書の保管や遺言の執行までを信託銀行が行うものです。100万円以上の手数料がかかることが一般的です。

どちらも主に信託銀行で取り扱っていて名前も似ているため混同されがちですが、遺言代用信託と遺言信託は全く異なるサービスです。

3.相続対策は必ず専門家に

以上、遺言代用信託の概要とメリット、活用方法についてお伝えしました。遺言代用信託を活用すると、遺産を思いどおりに分配することができます。生命保険への加入が難しい高齢者でも活用できるところが利点です。

ただし、遺産分配を考えるときは、遺留分など一定の要件に配慮することが必要です。弁護士もしくは司法書士の助言を受けながら行うことをおすすめします。

【関連記事】

信託銀行に遺言作成を依頼する「遺言信託」のメリットとデメリット

もし明日あなたに不幸があったときに家族を守るための遺言作成完全ガイド

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓