解決できる?連れ子と相続権の問題~遺産相続の方法と対策~

遺産相続では、誰に何を相続させるかをめぐってトラブルになることがあります。

故人が再婚していた場合は、利害関係者が増えてトラブルが多くなりがちです。

再婚相手に連れ子がいるときは、連れ子が相続人になるかどうかについて誤解が多いため特に注意が必要です。

亡くなった被相続人の子供は相続人になりますが、再婚相手の連れ子は相続人にはなりません。遺産を相続させたい場合は生前の対策が必要になります。

この記事では、再婚相手の連れ子に遺産を相続させるために必要な対策を詳しくご紹介します。再婚して新しい家庭を築いたものの、連れ子に遺産を相続させることができるか心配になっている人はぜひ参考にしてください。

目次 [閉じる]

1.再婚相手の連れ子は相続人にはならない

被相続人の遺産を相続できる相続人は配偶者と子供です(子供がいない場合は配偶者と両親、両親もいない場合は配偶者と兄弟姉妹が相続人になります)。

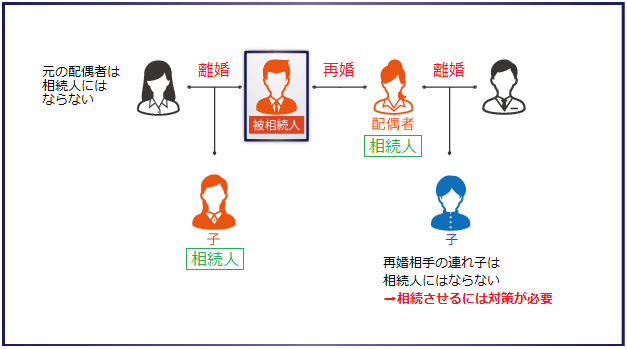

ただし、被相続人に離婚歴がある場合は、誰が相続人になるかの判定が少し複雑になります。

下の図は、離婚した元の配偶者との間に子供が1人いて、再婚した配偶者に連れ子が1人いる場合の例です。この例をもとに、誰が相続人になるかの考え方を説明します。

離婚した時点で配偶者との夫婦の関係は終了するため、元の配偶者は相続人にはなりません。一方、離婚しても子供との親子関係は継続するため、元の配偶者との間に生まれた子は相続人になります。

| 元の配偶者 | 相続人にはならない |

|---|---|

| 元の配偶者との間に生まれた子 | 相続人になる |

被相続人が再婚した場合、再婚した配偶者は相続人になります。

ただし、再婚した配偶者の連れ子(再婚前に生まれた子)は相続人にはなりません。

再婚では配偶者との夫婦の関係は成立しますが、連れ子との法的な親子関係は成立しないからです。

| 再婚した配偶者 | 相続人になる |

|---|---|

| 再婚した配偶者の連れ子 | 相続人にはならない |

2.連れ子に遺産を相続させるには対策が必要

前章でお伝えしたように、再婚相手の連れ子には相続権がありません。

しかし、生前に対策をしておけば連れ子にも遺産を継がせることができます。

この章では、連れ子に遺産を継がせるための対策として、次の3つの方法をご紹介します。

- 連れ子と養子縁組する

- 遺言で連れ子に遺産を与える

- 連れ子に生前贈与する

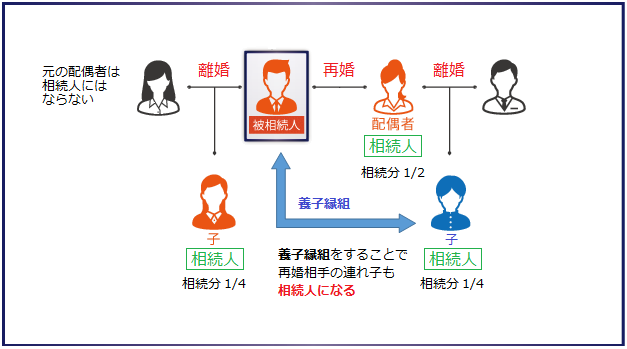

2-1.【対策1】連れ子と養子縁組する

連れ子と養子縁組をして親子関係を成立させることで、連れ子は実の子と同様に相続人になることができます。

養子になった連れ子の相続分は、実の子(元の配偶者との間に生まれた子)と同様になります。たとえば、相続人が再婚した配偶者、実の子、養子になった連れ子の3人である場合の相続分は次のようになります。

- 再婚した配偶者の相続分:1/2

- 実の子の相続分:1/4

- 養子になった連れ子の相続分:1/4

連れ子と養子縁組をするには、養親になる人と養子になる連れ子が共同で市区町村に届け出ます(連れ子が15歳未満の場合は親権者である配偶者が代わりに届け出ます)。

養子縁組には配偶者の同意が必要なほか、成人2名が証人として届出書に署名押印する必要があります。

連れ子養子は相続税法の養子の数の制限を受けない

相続税法では、下記のとおり法定相続人として数える養子の数に制限があります。

法定相続人として数える養子の数

- 実子がいる場合:1人まで

- 実子がいない場合:2人まで

これは、養子縁組で法定相続人を増やして相続税の基礎控除額や生命保険金の非課税限度額を多くするといった、過度な節税行為を防ぐためのものです。

ただし、配偶者の実子が養子になった場合(連れ子養子)は実子として数えるため、養子の数の制限は受けません。

(このほか、特別養子、子の代襲相続人である孫が養子になった場合なども実子とみなされ、養子の数の制限は受けません)

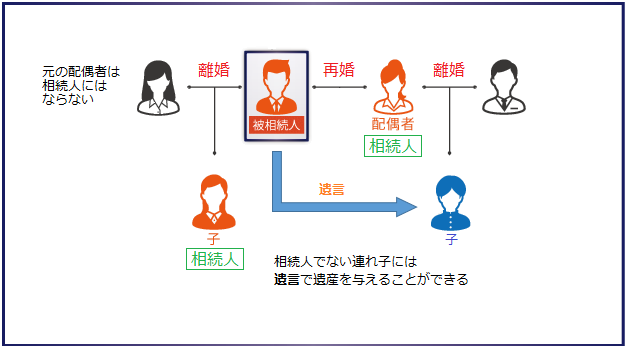

2-2.【対策2】遺言で連れ子に遺産を与える

養子縁組をしない場合は連れ子に相続権はありませんが、遺言で連れ子に遺産を与えることができます。

遺言で連れ子に遺産を与える場合は、他の相続人の相続分に配慮する必要があります。

配偶者や子供など一定の範囲の相続人には、遺産を相続する最低限の割合として遺留分が定められています。相続した遺産の割合が遺留分に満たない場合は、遺産を多くもらった人から取り戻すことができます。

連れ子に多くの遺産を継がせようとすると、遺留分をめぐって相続人ともめる恐れがあるため十分に注意しましょう。

遺言の種類や作成方法については「もし明日あなたに不幸があったときに家族を守るための遺言作成完全ガイド」を参照してください。

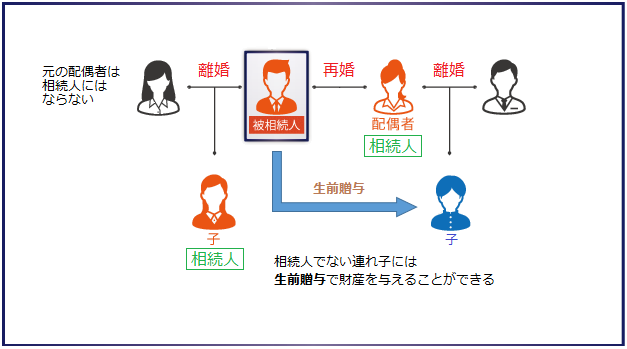

2-3.【対策3】連れ子に生前贈与する

連れ子に生前贈与することも対策の一つです。

贈与は財産をあげる人ともらう人の双方が合意することで成立します。

ただし、生前贈与をすると贈与税が課税されます。

贈与税は相続税に比べて高額になるため、結果として継がせる財産が少なくなる恐れがあります。

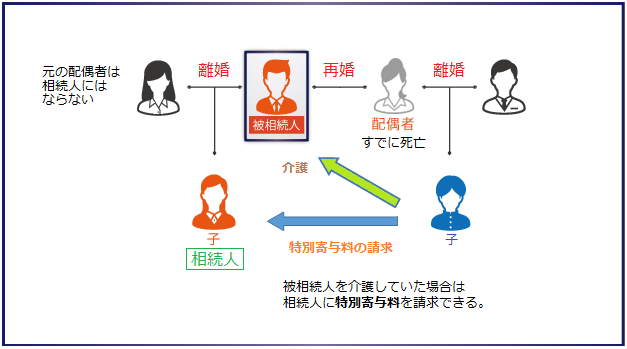

3.連れ子が介護していた場合は遺産を継ぐことができる(特別寄与料)

これまで、再婚相手の連れ子に遺産を継がせるには生前の対策が必須でした。

しかし民法が改正されたことで、対策が間に合わなくても一定の条件のもとで連れ子が遺産を継げるようになりました。

相続人でない親族が無償で被相続人の療養看護などをしていた場合は、その見返りとして相続人に特別寄与料の支払いを求めることができます。相続人でない親族には、子供の配偶者(長男の妻など)のほか再婚相手の連れ子も含まれます。

詳しくは「介護をしていた長男の妻に相続で「金銭請求権」が認められる」を参照してください(参照先の記事では施行日は未定となっていますが、2019年7月1日から施行されています)。

特別寄与料に関する民法改正によって、連れ子に遺産を継がせる方法が一つ増えましたが、実際に連れ子が遺産をもらうことは難しいかもしれません。

特別寄与料の支払いを求めるには、連れ子が自ら相続人と交渉しなければなりません。

相続人にとっては相続財産の取り分が少なくなるため、厳しい交渉が予想されます。

連れ子に確実に遺産を継がせたいのであれば、これまでどおり生前の対策が欠かせないでしょう。

4.連れ子に遺産を相続させたくないときは

ここまで再婚相手の連れ子に遺産を継がせたい場合の対策をご紹介しましたが、家庭の事情によっては「連れ子に遺産を相続させたくない」というニーズもあるでしょう。

連れ子に遺産を相続させたくない場合は、対策は不要です。

養子縁組をしなければ連れ子に相続権はないため、遺産を相続することはできません。

ここで問題になるのは、再婚を機に連れ子と養子縁組をしてしまった場合です。

連れ子を養子にした場合は、離縁しない限り遺産を相続させないようにすることはできません。

連れ子に遺産を相続させないように遺言書を書いたとしても、相続人となった連れ子には遺留分があるため、いくらかは遺産をもらうことができます。生前に遺留分を放棄させることも可能ですが、家庭裁判所の許可を受けなければなりません。

5.連れ子への相続対策で注意しておきたいポイント

この章では、連れ子への相続対策で注意しておきたいポイントとして次の2つをご紹介します。

- 養子となった連れ子が先に死亡した場合の代襲相続

- 養子縁組しないで遺言で遺産を継がせるときの相続税

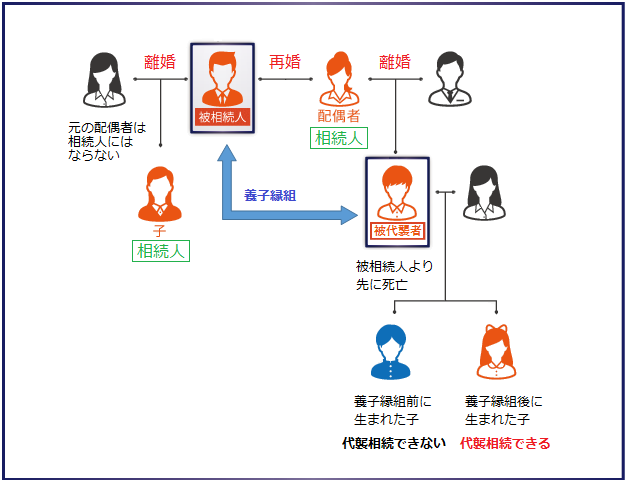

5-1.養子となった連れ子が先に死亡した場合の代襲相続

相続人が被相続人より先に死亡した場合は、その死亡した相続人の子供に相続権が移ります。これを代襲相続といいます。

養子となった連れ子が先に死亡した場合に連れ子の子供が代襲相続できるかどうかは、その子供がいつ生まれたかによって決まります。

- 連れ子との養子縁組より前に生まれた子供:代襲相続できない

- 連れ子との養子縁組より後に生まれた子供:代襲相続できる

養子縁組の前に生まれた子は被相続人からみて直系の親族とは認められず、代襲相続ができません。養子の子供だからといって必ず代襲相続ができるわけではない点に注意が必要です。

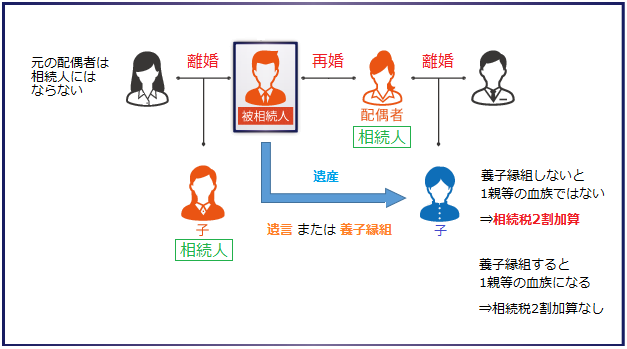

5-2.養子縁組しないで遺言で遺産を継がせるときの相続税(相続税の2割加算)

相続税の2割加算は、被相続人の配偶者・1親等の血族以外の人が遺産を相続した場合に適用されます。

再婚相手の連れ子を養子にしないで遺言で遺産を継がせた場合は、1親等の血族ではないため相続税が2割加算されます。一方、養子にした場合は1親等の血族にあたるため、相続税の2割加算はありません。

6.連れ子への相続対策は専門家に相談を

連れ子への相続対策を考えるときは、専門家に相談することをおすすめします。

再婚すると家族関係が複雑になって相続人の数も多くなります。

遺産相続のトラブルを防ぐには、弁護士への相談が必要になることもあるでしょう。

また、どのような方法であっても、遺産を継がせると金額によっては相続税や贈与税が課税されます。税額は遺産の額や遺産を継がせる方法によって異なるため、税理士にシミュレーションしてもらうとよいでしょう。

相続税専門の税理士法人チェスターはグループ会社に司法書士法人や法律事務所があるため、税額シミュレーションだけではなく遺言書の作成やトラブルを未然に防ぐ方法まで、幅広いご相談に対応することが出来ます。

相続対策でお悩みでしたらお気軽にご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓