不動産購入を個人にするか法人にするかでお悩みの方は、基本的には収益不動産の購入を検討されているのではないでしょうか?

収益不動産を個人、法人のどちらで購入した方が良いかという問いは判断が非常に難しく、簡単にお答えすることが出来ません。

個人と法人では、課税される税金の種類や相続が発生した際の扱いなど異なる点がたくさんあります。

今回は不動産購入に関して個人と法人でどのような違いがあるのかを比較してみたいと思います。

個人と法人のどちらが良いかお悩みの方の判断のヒントとして見ていただければと思います。

⇒不動産売買|不動産売却・不動産購入で押さえておくべきポイントまとめ

福留 正明

1分で無料査定を依頼できます

1.不動産収益に課税される税金を個人と法人で比較

不動産による収益に課税される税金は、個人の場合は不動産所得となり所得税の課税対象となります。

一方、法人の場合には事業による収益という扱いになるため法人税の課税対象となります。

所得税と法人税は税率が異なるため、所得税と法人税のどちらの方が有利かという点を比較してみましょう。

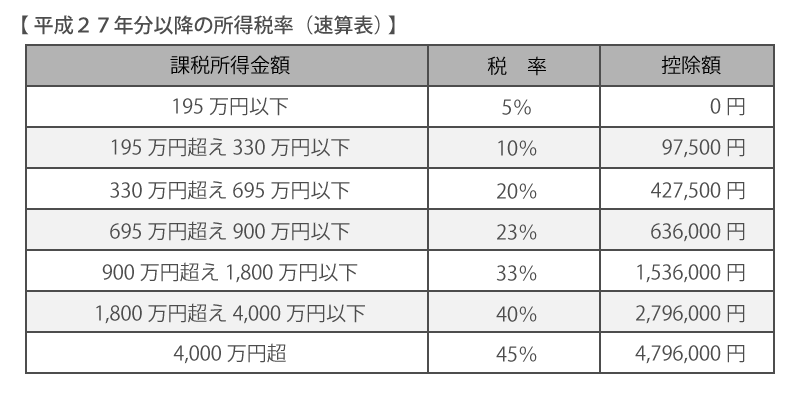

1-1.個人の所得に課税される所得税

不動産収益は不動産所得に該当しますので所得税の課税対象となります。不動産所得の他に給与所得など

他の所得がある場合には合算して所得合計が課税対象となります。

個人の所得に課税される所得税は累進課税制度となっており、課税所得が増えるほど税率も高くなる仕組みです。

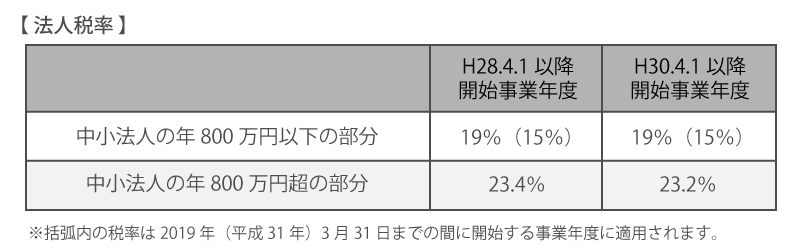

1-2.法人の所得に課税される法人税

法人の所得とは、法人が行う事業によって生じる利益のことを言います。不動産事業以外の事業を行っている場合には、すべての事業の利益合計に対して法人税が課税されます。

法人税は、事業規模等によって異なりますが中小企業の場合、年間の所得が800万円までは15%、800万円を超えた部分から23.4%となります。

1-3.不動産収益に課税される税金での比較

所得税と法人税で単純に比較した場合、個人の所得が800万円~1,000万円を超える場合には、法人税の税率の方が低くなるため、法人の方が有利と言えます。

不動産所得がある方が法人成りを考えるタイミングの判断材料のひとつとしても覚えておいていただければと思います。

個人の場合には、所得税と住民税が所得によって課税される税金ですが、法人の場合、法人税の他に法人住民税や地方法人税、事業税などの税金も課税されます。また、法人住民税の均等割は事業が赤字であっても支払う必要があります。

2.不動産を売却する際の税金を個人と法人で比較

所有している不動産を売却し利益が生じた場合、個人には譲渡所得税が課税されます。

法人の場合には法人税が課税されることになります。

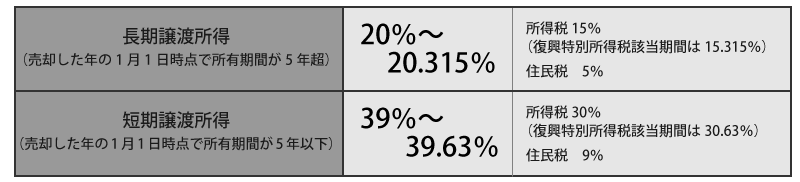

個人の方の場合、譲渡所得に課税される譲渡所得は分離課税となり、他の所得は分けて考えるというルールになっています。

譲渡所得税は売却した不動産の所有期間によって課税される税率が異なります。

上記のように5年以上所有している不動産の方が税率は低くなります。法人税と比較した場合、所有期間が5年を超える場合には個人の方が有利、5年以下の場合には法人の方が有利となります。

不動産投資を目的としているという場合には、短期間での売却も想定されるため売却時期から法人と個人の判断を行うという方法もひとつです。

3.相続対策としての購入の場合を個人と法人で比較

相続税は相続によって取得した財産に課税される税金です。平成27年に基礎控除か改正され、以前よりも相続税が課税される方が増えているということもあり、相続税に対する対策は資産を保有されている方にとっては重要です。

相続対策として不動産の購入を検討されている場合には、どのような目的で相続対策を行いたいかという目的をしっかりと設定しておくことが大切です。

3-1.不動産が相続対策に有効な理由

そもそも、なぜ不動産が相続対策に有効なのかという理由を簡単にご説明します。

相続によって取得した財産には相続税が課税されます。相続税を算出する際には、課税対象となる遺産総額を算出します。

現預貯金の場合、そのままの金額が相続税評価額となりますが、不動産の場合は路線価などを用いて相続税評価額が計算されることになるため、時価よりも低い金額が相続税評価額となります。

そのため、課税対象となる遺産総額を抑えることが可能となり、相続税を抑える効果が期待できるという訳です。

⇒5種類の不動産投資対象別に見る相続税の節税効果シミュレーション

⇒相続税対策としてのアパート建築の有効性

⇒相続税対策としての土地の有効活用方法

⇒ワンルームマンションによる相続対策

⇒高層マンションによる相続対策

⇒【土地タイプ別】人気の土地活用方法10種類を比較!事例付きで解説

⇒不動産を有効活用|不動産を活用した相続対策とは

3-2.相続税の課税対象となる財産を抑えることが目的の場合

現預貯金を多く保有している場合には、保有している現預貯金を不動産に変えることで、相続税の課税対象となる財産を抑える効果が期待できますが、個人所有であっても法人所有であってもそれぞれに注意すべき点があります。

(1)個人で注意すべき点

個人所有の不動産で注意すべき点は、財産を抑える効果が最も高いタイミングは不動産購入時となるという点です。

賃貸など収益不動産の場合、購入した不動産の家賃収入などによって結果的に、資産が増える可能性があります。

(2)法人で注意すべき点

法人の場合は、購入から3年以内の場合は、時価で評価するというルールがあります。

そのため、相続対策として用いられる路線価等による相続税評価額が適用されません。

したがって、購入から3年間は財産を抑える効果が期待できないということになります。

3-3.小規模宅地等の特例適用を検討している場合は個人が有利

相続対策として個人で不動産を取得するメリットは、小規模宅地等の特例の適用を受けることが出来るという点です。

小規模宅地等の特例とは、亡くなった方(被相続人)または、亡くなった方の生計一親族の居住用もしくは事業用の宅地等の場合、一定の要件を満たすことで評価額が最大80%減額されるという特例です。

この特例は、個人が所有している宅地等のみ適用対象となります。

これから取得する不動産で特例の適用を検討されている場合には、個人で取得しないと特例の適用を受けることが出来ません。

⇒小規模宅地等の特例の適用を受けている不動産はスグに売却しても問題ない?

3-4.不動産の生前贈与を検討している場合は法人が有利

相続対策として所有している財産を生前贈与で引き継いでいきたいと考えている場合には、個人よりも法人の方が有利です。

個人が生前贈与を行う場合、贈与を受ける受贈者には贈与税が課税されます。

暦年贈与の場合には1年間に受けた贈与額が110万円を超えると110万円を超えた金額に対し贈与税が課税されます。

相続時精算課税制度を利用した場合には2,500万円までは贈与税は課税されませんが、相続が発生した際には贈与を受けた金額が相続財産に加算され、相続税の課税対象となります。

毎年、少しずつ贈与を行うという方法もありますが、不動産の場合には、贈与を受けるたびに登記手続きなどが必要となり、登録免許税や不動産取得税などの税金を納める必要があります。

しかし、法人の場合は、不動産ではなく株式の贈与という形で継承することが可能です。株式の贈与であれば、

登記の手続きを行う必要はありませんので、登録免許税や不動産取得税などを納めることなく引き継ぐことが可能となります。

⇒不動産は贈与と相続どちらが良い?不動産の生前贈与について

4.自宅不動産を法人で購入することもできる?

ご自身が居住する自宅不動産を法人で購入するということも可能です。法人で自宅不動産を購入するということは、法人名義で購入した不動産を法人の役員に貸しているという考え方になります。

4-1.法人で自宅不動産を購入するメリット

法人で自宅不動産を購入するメリットは、経費として計上できる項目が多くなることから法人税の節税効果が期待できるという点です。

法人の場合、個人と比較して経費計上できる項目が多くなります。法人が購入した不動産の場合、以下の費用が経費として計上することが出来ます。

・不動産の購入費用

・固定資産税

・不動産所得税

・管理費

・減価償却費 等

ただし、法人名義の自宅不動産に無償で居住してしまうと、役員報酬(現物給与)の一部と判断されることになり、個人に課税される所得税が高くなる可能性があります。

法人名義で自宅不動産を購入する場合には、会社に賃料を支払うようにしましょう。

4-2.自宅不動産を法人で購入するデメリット

自宅不動産を法人で購入するデメリットとしては、住宅ローン控除が使えないというところでしょうか。

住宅ローン控除は個人の所得税に対する所得控除の1つです。

法人の場合は、住宅ローン控除を使うことは出来ません。また、基本的には住宅ローンという形でのローンは個人向けとなるため法人が住宅ローンを組むことが出来ません。

そのため、ビジネスローン等を利用することになりますので、個人の住宅ローンよりも金利が高くなる可能性があります。しかし、金利は経費として計上することが出来ます。

まとめ

不動産の購入を個人と法人のどちらにするかの判断は非常に難しいのですが、節税対策としては個人よりも使える経費が増えるという点で、法人の方が有利と言えます。

しかし、法人を設立する場合には会社設立に対して費用や手間がかかります。

不動産を購入する際には、購入後に想定される税金等をしっかりと考え、個人で取得するか、法人で取得するかを検討するようにしましょう