二世帯住宅で同居を検討しているけれど、単独でローンを組むことが難しい。

そんな状況の方におすすめの住宅ローンである「親子リレーローン(リレー返済)」をご存知ですか?

1つのローンの返済を親から子へ引き継ぐ形が特徴的なローン方法です。

住宅ローンは借入額も高額となり、返済期間もそれなりに長期間に渡ることになりますので、ローンを組む前に最適な方法を選択することが大切です。

今回は、親子リレーローンがどのようなローンなのか、メリットや注意点を中心に紹介していきたいと思います。

⇒不動産売買|不動産売却・不動産購入で押さえておくべきポイントまとめ

福留 正明

1分で無料査定を依頼できます

1.親子リレーローンとは

親と子で1つの住宅ローンを契約し、二世代に渡ってローンの返済を行っていく方法を親子リレーローンと言います。

返済が親から子へバトンタッチされることからリレーローンという呼ばれ方をしていますが、リレー返済という言い方をする場合もあります。

収入が少なく単独で住宅ローンを組めない、親が高齢で返済期間が確保できないというケースなどで検討されるケースが多いです。

1-1.親子リレーローンの要件

利用要件は申込を行う金融機関によって異なりますが、おおよそ、以下のような要件が設定されています。

・同居中もしくは将来同居を予定している親子

・借入時の年齢が満20歳以上満70歳未満で、子の最終返済時の年齢が満80歳未満

・返済を引き継ぐ子は1人

・団体生命保険への加入

・親と子の双方が安定した収入を得ていること 等

フラット35には、親子リレー返済というプランがありますので、フラット35の取り扱いを行っている金融機関であれば、親子リレー返済の相談も可能です。

フラット35の取り扱い金融機関はフラット35ホームページから確認することが出来ます。

フラット35「【フラット35】取扱金融機関を探す」

1-2.親子ペアローンとの違い

親子ペアローンは、同じ不動産の購入等の資金を親と子がそれぞれ住宅ローンを組む方法です。

それぞれが単独でローン契約を行い、それぞれがそれぞれの連帯保証人となります。

1つの住宅に2つのローン契約を組むという方法が親子ペアローンとなり、1つのローンを交代で返済する方法がリレーローンとなります。

2.親子リレーローンのメリット

親子リレーローンにメリットは、主に以下の4つです。

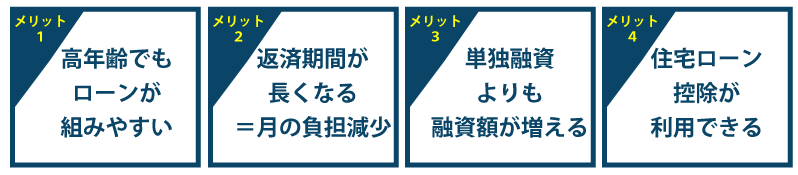

メリット1:高年齢でもローンが組みやすい

一般的に住宅ローンは75歳~80歳が完済時の年齢の上限となります。

つまり、年齢によっては住宅ローンが組めないという可能性も少なくありません。

親子リレーローンの場合には、親と子双方の年齢を考慮して審査が行われます。

そのため、審査要件をクリアしていれば、親が高齢であっても住宅ローンを組むことが出来るというメリットがあります。

⇒住宅ローンの審査に通らない原因は職業?年収?審査に通るコツとは

⇒住宅ローンの事前審査と本審査の違いって?審査の流れを徹底解説!

メリット2:返済期間が長くなり、月の負担額が小さくなる

例えば、親が65歳、子が30歳の場合、親が単独でローンを組むと、返済期間は80歳を上限とした場合15年です。

5,000万円で金利が0.7%(ボーナス払いなし、元利金等・固定金利の場合)の場合、月の返済額は292,697円となります。

親子リレーローンの場合は、子の年齢から返済期間を設定します。

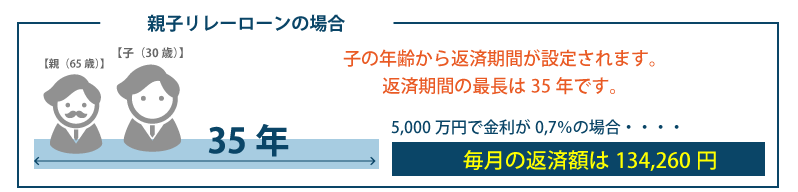

今回の例では子の年齢は30歳なので、住宅ローンの最長借入期間となる35年にすることが出来ます。

35年の返済期間があれば、同じ条件での月の返済額は134,260円と大幅に抑えることが出来ます。

メリット3:単独融資よりも融資額が増える

親と子、双方の収入を合算して融資金額を判断してもらうことが出来るため、単独で融資を受けるよりも融資額を増やすことが出来ます。

融資額を増やすことが出来ると、選べる物件も増えるので大きなメリットとなります。

メリット4:住宅ローン控除が利用できる

親子リレーローンでは、親と子の持ち分に応じて住宅ローン控除の適用を受けることが出来ます。

控除対象は、住宅ローンの残高の負担割合に対して適用されます。(ローン残高3,000万円、親2,000万円、子1,000万円など)

住宅ローン控除は、年末のローン残高が基準となることからローンの返済前の子も適用されます。

3.親子リレーローンの注意点

親子リレーローンには、住宅ローンの組みやすさや月の負担額を抑えることができるなどのメリットがありますが、注意すべき点もあります。

3-1.団体信用生命保険について

団体信用生命保険(団信)はローン契約者がローン完済前に死亡・高度障害等によって返済することが不可能な状態になってしまった場合に、保険金によって住宅ローンが完済されます。

住宅ローンは、金額も大きく契約者に万が一の事があった場合、ご家族の負担は大きなものとなりますので、団体信用生命保険(団信)に加入することが一般的です。

親子リレーローンの場合、金融機関によって規定に違いがありますが、親か子のいずれか1人が加入するというケースが多いです。

親子リレーローンは1つのローンに債務者が2人いる形となるため、団信に加入していない方が亡くなってしまった場合には、ローンの返済を引き継ぐ必要があります。

また、団信の保障期間は満80歳の誕生日が属する月の末日となります。

親が団信に加入している場合には、保障期間終了後に子(満70歳未満)が団信に加入するなどの対応を取る必要があります。

3-2.新たなローンを組むことが難しい

親子リレーローンは返済期間に順序はあるものの、親と子の双方が返済の責任がある債務者です。

そのため、返済期間中に、子が新たな住宅を購入しようと思っても、親子リレーローンを完済してない状態では新たな住宅ローンを組むことが難しくなります。

長期に渡る返済期間中には、子の独立や転職、転勤など状況によって同居を解消する可能性も考えられます。

先のことを想定することは難しいですが、親子リレーローンを契約する前に様々なケースを想定しながら検討することが大切です。

3-3.持分に合わせた登記をしないと贈与とみなされる可能性がある

親子リレーローンによって購入した不動産は、親と子のローン比率にあわせて不動産の持分を登記する必要があります。

例えば、3,000万円の住宅ローンを親子リレーローンで契約し、親の返済は2,000万円、子の返済は1,000万円とした場合、不動産の登記は親が2/3、子が1/3となります。

最終的には子どものものになるなら、面倒だから最初から子の名義にしてしまおうと考えられる方もいらっしゃるのですが、上記のようなケースですべてを子の名義にしてしまうと、親名義の不動産を子に贈与したとみなされる「みなし贈与」と判断される可能性があります。

仮に2,000万円が贈与とみなされると、約600万円近い贈与税が課税されることになります。(暦年贈与、特例税率適用)

⇒不動産は贈与と相続どちらが良い?不動産の生前贈与について

まとめ

親子、二世帯の同居を検討されている場合には、親子リレーローン(リレー返済)という方法の住宅ローンも検討してみましょう。

特に、年齢や収入によって単独で住宅ローンを契約することが難しいという場合には、親子リレーローンにすることで、月々の負担額を抑えながら、ローンを契約できる可能性が高くなります。

契約前に注意点を踏まえ、ご家族でしっかりと話し合ってから進めるようにしましょう。

不明な点は理解できるまで金融機関に確認しましょう。

⇒夫婦で家を買うならペアローンはおすすめ?収入合算との違いを解説