不動産の一括借り上げという言葉を聞いたことがある方も多いと思います。ご検討されている方もいらっしゃるのではないでしょうか?不動産会社の広告などで目にしたことがあると思います。

不動産投資の最大の問題は空室です。この空室のリスクを解消する方法のひとつが「一括借り上げ」です。

今回は、一括借り上げの仕組みやメリットやリスクについてご紹介します。

☑【無料!】相続不動産を専門に取り扱うプロへ査定・売却の相談をする▶

1.一括借り上げとは?サブリースと同じ?

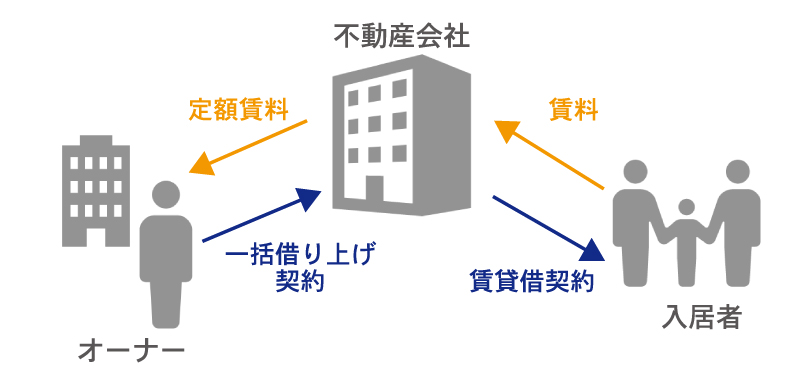

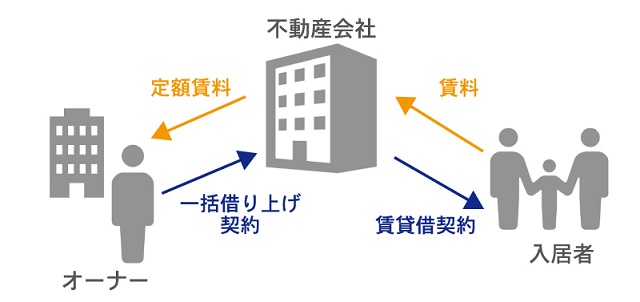

1-1.一括借り上げの仕組み

一括借り上げはご自身が所有している賃貸マンションなどの不動産を不動産会社が一括で借り上げることを言います。一括借り上げという言葉を聞くと、一棟まるまるというイメージを持ちますが、不動産会社によっては空室部分のみに対応するなど条件が色々とあるようです。一括借り上げを決める前にきちんと確認しておくようにしましょう。

一括借り上げの場合、不動産会社に支払う手数料は家賃の10%~20%が相場です。

ちなみに、管理委託という方法もあります。管理委託は入居者の募集や日頃の管理を不動産会社にお願いする方法です。入居者との賃貸借契約はオーナーが行う形になるため、空室などに対してのリスクがあります。

管理委託の場合、不動産会社に支払う手数料は家賃の3%~10%が相場です。

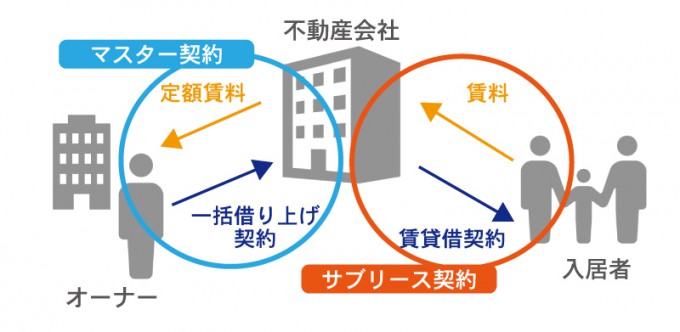

1-2.一括借り上げとサブリースの違い

一括借り上げとサブリースは同じ意味として使用されることが多いのですが、正確には少し異なります。

一括借り上げは投資用不動産を不動産会社が一括で借りる事を示します。いわゆるマスターリース契約が一括借り上げになります。

サブリースは不動産会社が一括借り上げした不動産の入居者を募集して貸すサブリース契約を示しています。

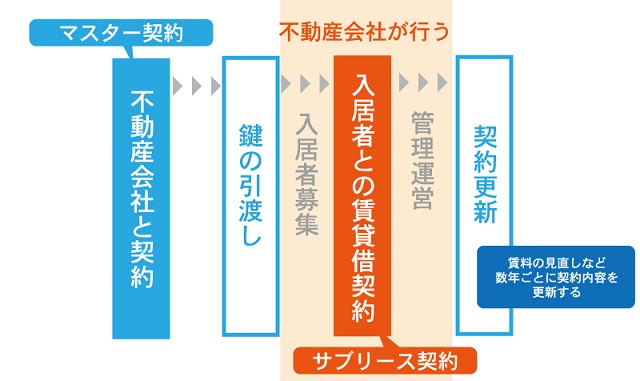

1-3.一括借り上げの手順

先にご説明したように、一括借り上げはマスターリース契約であり、オーナー様と不動産会社との賃貸借契約となります。マスターリース契約後は、不動産会社が入居希望者とのサブリース契約を進めていく形になります。

2.一括借り上げのメリットとリスク

2-1:一括借り上げメリット

(1)空室リスクを回避できる

一括借り上げの最大のメリットは空室リスクの回避です。賃貸借契約を不動産会社と行っているため、

物件が空室の状態でも家賃保証や空室保証によって収入を得ることができます。

(2)賃貸不動産の管理をお願いできる

入居者の募集や審査以外に、家賃回収や入居者からの問い合わせなど、賃貸不動産の管理に関しては

不動産会社が行ってくれます。

(3)相続税の節税効果が期待できる

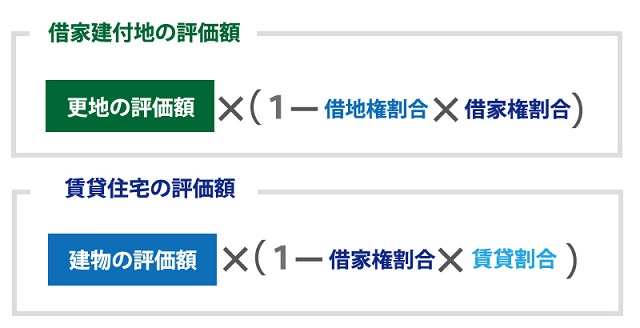

更地に賃貸住宅を建築すると、借家建付地となり土地の評価額を下げることができます。

人に貸している土地は持ち主の自由に使用することができないという点で、更地よりも評価額が減額されます。

そのような点から、アパートやマンションを建築するという方法は相続税対策としてよく利用されるケースです。

しかし、賃貸住宅の相続税評価額は賃貸割合を乗じて計算されることになります。

そのため、空室が多いとそこまでの節税対策が見込めないことになります。しかし、一括借り上げの場合には

空室があっても入居率は100%として評価されるため、節税対策としてはより効果が高いと言われています。

⇒5種類の不動産投資対象別に見る相続税の節税効果シミュレーション

⇒アパートを活用した相続対策と注意点

⇒なぜ不動産を購入すると相続対策に有効なのか。不動産購入による相続対策について

⇒相続対策は2次相続まで見据えた対策を。相続対策と2次相続について

⇒子や孫の住まい。相続税の節税を考えると購入?それとも賃貸?

2-2.リスクも理解しておきましょう

(1)家賃収入が減る可能性がある

一括借り上げの期間として30年や35年という数字があると思いますが、最初の家賃のまま30年、35年の契約という訳ではありません。

基本的には、数年ごとに賃料等の見直しをする契約となります。

賃料等は近隣の状況等によって変動します。状況によっては賃料が大幅に下がるというリスクもあります。

不動産を準備する際にローンを組まれる方が多いと思いますが、一括借り上げ当初の金額でローン返済を検討することは避けましょう。

また、契約内容に納得できないという話しになると、契約の途中で解約となる可能性もあります。

(2)不動産会社が倒産する可能性がある

不動産会社も会社ですので、倒産のリスクはゼロではありません。

もし、管理会社となる不動産会社が倒産してしまった場合には、その後の管理をどうするのか考える必要があるだけではなく、敷金の返金などをオーナーが行うことになります。

入居に伴う手続きは管理会社が行っていたので、入居者の情報がわからないというケースもあります。

こればかりは予想が難しいことですが、契約を行う前に不動産会社の情報をしっかりと確認しておくようにしましょう。また、日頃から管理会社とこまめに情報共有を行うなど良好な関係を築くようにしましょう。

3.一括借り上げの不動産を相続したら?

空室リスクを回避することができる一括借り上げですが、ご説明したようにデメリットもあります。

もし、一括借り上げの不動産を相続することになったらどうしたら良いでしょうか?

3-1.団信加入の有無と返済計画を確認しましょう。

まずは、被相続人が団信(団体信用生命保険)に加入しているかどうかを確認しておきましょう。

相続税にはプラスの財産からマイナスの財産を差し引いた金額が課税対象となる債務控除があります。

この債務控除のために団信に加入せず負債を残すというケースも考えられます。

団信への加入が無い場合には、ローンの返済計画を確認しましょう。相続発生直後は利益がでているようにみえても、デメリットでご説明したように収入が低下することが考えられます。先々までしっかりと確認しておく必要があります。

3-2.売却時は一括借り上げ解約料に注意

一括借り上げの状態での売却の場合、不動産会社の承諾が必要になります。30年、35年など長期での

契約となっているケースがほとんどとなるのため、売却はなかなか難しい状況となります。

では、一括借り上げの契約を解除することはできるのでしょうか?

基本的には契約を解除することは可能ですが、基本的には3ヶ月~6ヶ月前までに書面を通じて不動産会社へ通知する必要があります。解除の条件などもしっかりと確認しましょう。

すこし難しい状況になると思いますので、専門家などに相談しながら進めることをオススメします。

まとめ

一括借り上げのメリットやデメリットについてご紹介しました。

空室のリスクを回避することが出来る一括借り上げですが、それなりのデメリットもあります。

相続税対策として賃貸物件を建設する場合には特にしっかりと検討する必要があるでしょう。

うまい話には必ず裏があるものです。不動産会社の情報や契約内容などをしっかりと比較確認するようにしてください。

⇒一括借上げの特徴|2つのリスクと4つの注意点

⇒【誰でも分かる】アパート経営完全ガイド!失敗に繋がるリスクとは?