相続税の電子申告が可能に【2019年10月1日からe-Taxで】

2019年10月1日からe-Taxで相続税の電子申告ができるようになりました。

これまで相続税の申告ではe-Taxを利用することができなかったため、紙に印刷した申告書と添付書類を税務署に提出していました。2019年以降の相続税では電子申告が可能になり、大量の書類を持ち込む必要がなくなります。

これから、相続税の電子申告の詳細と電子申告のメリットをご紹介します。

相続税の電子申告は、自分で申告するより税理士に申告を依頼するほうが、より多くのメリットがあります。

目次 [閉じる]

1.2019年の相続税からe-Taxで電子申告できる

e-Taxで相続税の電子申告ができるのは、令和元年(2019年)分以降の相続税の申告を2019年10月1日以降に行う場合です。

平成30年(2018年)分までの相続税の申告と、令和元年分以降の相続税であっても修正申告の場合は電子申告ができません。この場合は、従来どおり紙の申告書を税務署に提出する必要があります。

| e-Taxで相続税申告が | |

|---|---|

| できる | できない |

| 令和元年分以降の相続税の申告 (2019年1月1日以降に被相続人が死亡した場合) | 平成30年分までの相続税の申告 (2018年12月31日以前に被相続人が死亡した場合) |

| 提出が2019年10月1日以降の場合 | 令和元年以降の相続税であっても修正申告の場合 |

1-1.電子申告に対応する相続税申告書の帳票

相続税の申告書のうち一般的な相続で必要とされる帳票は、おおむね電子申告に対応しています。配偶者の税額軽減、小規模宅地等の特例、相続時精算課税を適用する場合もe-Taxで電子申告ができます。

相続税の申告書のうちe-Taxで提出できる帳票は以下のとおりです。

| 第1表(続も含む) | 相続税の申告書 |

|---|---|

| 第1表の付表2 | 還付される税額の受取場所 |

| 第2表 | 相続税の総額の計算書 |

| 第4表(付表も含む) | 相続税額の加算金額の計算書 |

| 第4表の2 | 暦年課税分の贈与税額控除額の計算書 |

| 第5表 | 配偶者の税額軽減額の計算書 |

| 第6表 | 未成年者控除額・障害者控除額の計算書 |

| 第7表 | 相次相続控除額の計算書 |

| 第8表 | 外国税額控除額・農地等納税猶予税額の計算書 |

| 第9表 | 生命保険金などの明細書 |

| 第10表 | 退職手当金などの明細書 |

| 第11表 | 相続税がかかる財産の明細書(相続時精算課税適用財産を除きます) |

| 第11の2表 | 相続時精算課税適用財産の明細書・相続時精算課税分の贈与税額控除額の計算書 |

| 第11・11の2表の付表1 (続、別表1も含む) | 小規模宅地等についての課税価格の計算明細書 |

| 第13表 | 債務及び葬式費用の明細書 |

| 第14表 | 純資産価額に加算される暦年課税分の贈与財産価額及び特定贈与財産価額・出資持分の定めのない法人などに遺贈した財産・特定の公益法人などに寄附した相続財産・特定公益信託のために支出した相続財産の明細書 |

| 第15表(続も含む) | 相続財産の種類別価額表 |

このほか、相続税申告の手続帳票として以下のものもe-Taxで提出することができます。

- 相続税の申告書等送信票(兼送付書)

- 税務代理権限証書

- 税理士法第33条の2第1項に規定する添付書面

- 税理士法第33条の2第2項に規定する添付書面

1-2.添付書類はPDF形式で提出できる

戸籍謄本や遺言書、遺産分割協議書など相続税の申告書に添付して提出する書類について、e-Taxではイメージデータ(PDF形式)で提出することができます。

イメージデータで提出できる添付書類の一覧は、e-Taxホームページの「イメージデータで提出可能な添付書類(相続税申告)」を参照してください。

なお、所得税の確定申告では電子申告をすることで提出を省略できる書類がありますが、相続税の電子申告では提出を省略できる書類はありません。

添付書類の容量オーバーに注意!

e-Taxのイメージデータの送信容量には次のとおり制限があります。

相続税の申告は添付書類が多く、容量の制限を超える可能性が高いため注意が必要です。

e-Taxのイメージデータ送信容量の上限

| 送信回数 | ファイル数 | データ容量 |

|---|---|---|

| 送信1回あたり | 136個 | 8.0MB |

| 最大(11回送信可能) | 1,496個 | 88.0MB |

詳しい内容は、e-Taxホームページの「添付書類のイメージデータによる提出について」も参照してください。

データ容量を少なくするために解像度を低くすると、税務署で添付書類の内容が確認できない場合があります。その場合は、添付書類を再送信するか紙に印刷して提出することになります。

1-3.農地や非上場株式など納税猶予の適用を受ける場合

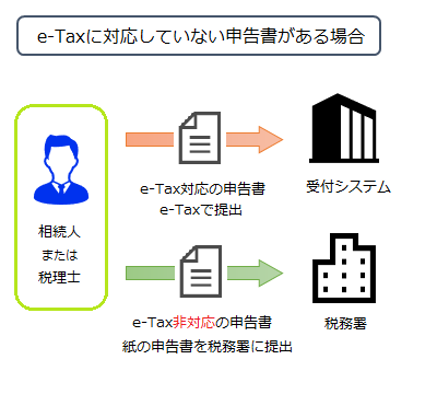

農地や非上場株式など納税猶予の特例の適用を受ける場合は、必要な帳票(第3表、第8の8表など)がe-Taxに対応していないため注意が必要です。

相続税の申告書にe-Taxに対応していない帳票がある場合でも、電子申告をすることは可能です。ただし、e-Taxに対応していない帳票は紙に印刷して税務署に提出する必要があります。戸籍謄本など添付書類のようにイメージデータとして送信することはできません。

2.相続税を電子申告するメリット

相続税の電子申告が可能になったことで、税務署の開庁時間外でも提出ができるほか、ネットバンキングや口座振替で電子納税することもできます。

相続人に代わって税理士が提出する場合は、さらに次のようなメリットもあります。

- 1回の操作で最大9人分まで申告書を提出できる

- 相続人の電子署名・マイナンバー関連書類の提出が省略できる

- 提出書類をデータで管理できる

相続税申告書の約9割は税理士に依頼して提出されているため、間接的ではあるものの多くの人にメリットがあります。

3.相続税の電子申告の手続き

e-Taxでの相続税の電子申告は、税理士に依頼する場合としない場合で手続きの流れが大きく異なることが特徴です。

3-1.電子申告の流れ

相続税は他の税金とは異なり、申告書を複数の相続人の連名で提出します。

電子申告では、税理士が代理で申告する場合に、一度の操作で複数の相続人の申告書を提出することができます。

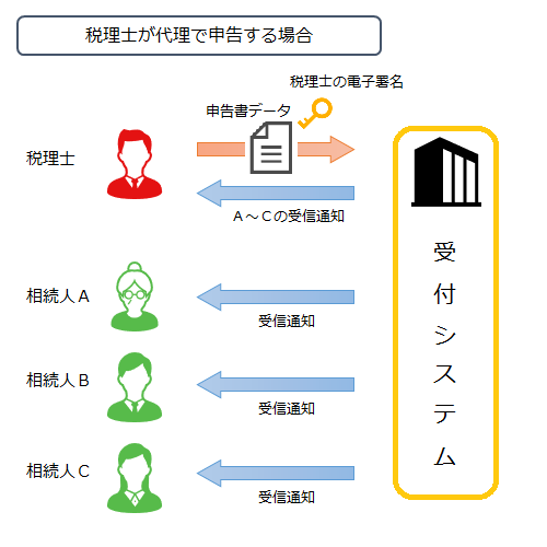

3-1-1.税理士が代理で申告する場合

- 相続人全員の申告書データをまとめて提出

- 相続人の電子署名は不要

税理士が代理で申告する場合は、相続人全員の申告内容を取りまとめてe-Taxで送信します。1回の操作で9人分の申告書データをまとめて提出することができます(10人以上の場合は操作を2回に分けて提出できます)。

税理士が税理士情報を入力し、税理士の電子署名(電子証明書)をつけて申告書を送信する場合は、相続人の電子署名は不要です。

送信した申告書が受付システムで受理されると、税理士のほか各相続人に受信通知が送られます。

e-Taxホームページには、税理士が相続税申告書を代理送信する場合に想定される質問をまとめたQ&Aが掲載されています。

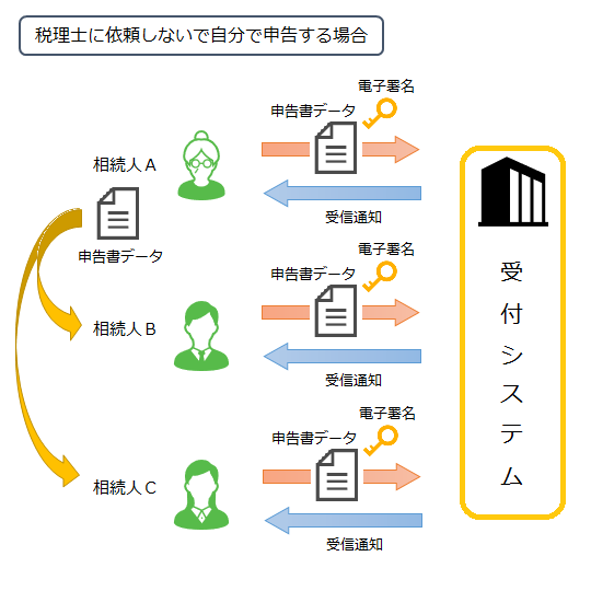

3-1-2.相続人が自分で申告する場合

- 各相続人が個別に申告書を提出

- 相続人の電子署名が必要

税理士に依頼しないで相続人が自分で申告する場合は、相続人がそれぞれ申告書データに電子署名(電子証明書)をつけて提出します。複数の相続人の申告書データをまとめて提出することはできません。

相続人が複数いる場合は、相続人の代表者が申告書データを作成して他の相続人に送ります。データを受け取った相続人は、そのデータに自分の電子署名をつけて提出します。

送信した申告書が受付システムで受理されると、各相続人に受信通知が送られます。

3-2.電子申告を始めるには

電子申告を始めるには、e-Taxを利用するために必要な「利用者識別番号」(16桁)を取得する必要があります。

所得税の確定申告のためにすでに利用者識別番号を取得している場合は、同じ番号で相続税の電子申告ができます。改めて利用者識別番号を取りなおす必要はありません。

このほか、税理士に依頼しないで自分で電子申告をする場合は、電子証明書を取得する必要があります。詳しくはe-Taxホームページをご覧ください。

3-3.申告書の作成方法

電子申告で提出する相続税の申告書データは、e-Taxホームページからダウンロードして使用するe-Taxソフトで作成するか、電子申告に対応している税務会計ソフトで作成します。

申告書データをe-Taxソフトで作成する場合は、紙の申告書に記入する場合と同様に自分で計算した金額を直接入力します。所得税の確定申告書作成コーナーのように、自動的に金額を転記する機能や、税額を自動で計算する機能はありません。

相続税の電子申告に対応している税務会計ソフトには、次のような製品があります。 これらのソフトは主に会計事務所に向けたものです。

- 相続税の達人(株式会社NTTデータ)

- JDL IBEXクラウド組曲Major 相続税・贈与税申告書(JDL(株式会社日本デジタル研究所))

- 魔法陣 相続税(株式会社ハンド)

- ACELINK NX-Pro相続税申告書(MJS(株式会社ミロク情報サービス))(単独の製品ではなく、会計事務所向け統合業務パッケージの機能の一部です)

4.相続税申告の難易度は電子申告でも変わらない

2019年10月から相続税でも可能になったe-Taxによる電子申告ですが、前章で解説したように会計事務所で使うようなソフトを購入しない限り税額の計算は自分で行う必要があるため、相続税申告の難易度は大して変わりません。

e-Taxに対応していない提出資料もあったり相続人全員の電子署名が必要であったりするため、税理士に依頼しないで相続人が自分で申告する場合は、むしろ電子申告ではなく従来どおり紙の申告書を提出する方が簡単にできるでしょう。

ただ、電子か紙かを問わず、多くの提出資料や複雑な計算を必要とする相続税申告はそもそも難易度が高い税目です。相続税の電子申告が税理士にはメリットがある制度になっていることも、税務署側が相続税申告は税理士が行うケースが多いと想定しているためと言えます。

どちらで申告する場合も、相続税に強い税理士に相談することをお勧めします。

税理士法人チェスターは、相続税申告数年間3,076件以上という業界トップクラスの実績を持つ相続税専門の税理士法人です。

「すべての相続に最高のプロフェッショナルサービスを」をモットーとした相続サポートをご提供しており、税務調査率は全国平均10%の中僅か1%を誇っています。

相続税申告が必要な方のご面談を初回無料で行っておりますので、お気軽にご相談ください。

なお、相続税申告書の書き方全般については、「相続税申告書の書き方・必要書類・期限や流れ【初心者必見】」で詳しく解説していますのでそちらも併せてご参照ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

親から子への貸付が贈与とみなされないために必要な対策

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

贈与税が非課税になる⁉️8つのパターンをわかりやすく解説!

画像をクリックすると資料請求ページに飛びます↓