非線引き区域にある土地の相続税評価額について解説します

タグ: #相続税評価

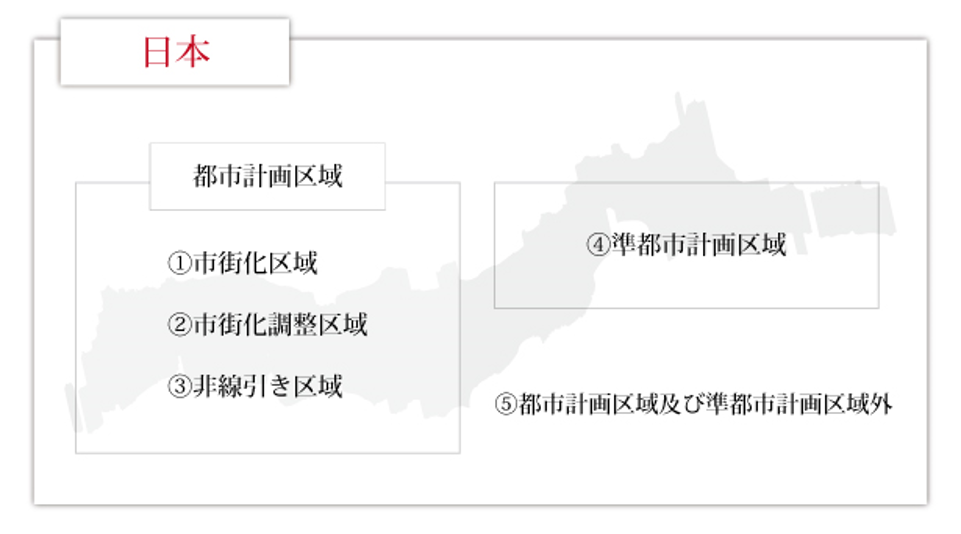

大都市圏以外の都市計画区域には、市街化区域にも市街化調整区域にも属さない「非線引き区域」と呼ばれる区域があります。

相続税の土地評価では、非線引き区域にある土地について評価方法の定めはありません。実務では、評価する土地の個別の実情に見合った方法で評価していくことになります。

この記事では、非線引き区域にある土地の相続税評価額について解説します。

1.非線引き区域とは

「非線引き区域」とは、日本の都市計画制度のもとで定められる都市計画区域の中で、市街化区域や市街化調整区域に区分されない区域をさします。市街化区域と市街化調整区域に区分することを「線引き」と呼ぶことに由来しています。

非線引き区域は「非線引き都市計画区域」と呼ばれることがあるほか、都市計画法では「区域区分が定められていない都市計画区域」とされています。

| 都市計画区域 | 市街化区域 | すでに市街地を形成している区域 および おおむね10年以内に優先的かつ計画的に市街化を図るべき区域 |

|---|---|---|

| 市街化調整区域 | 市街化を抑制すべき区域 | |

| 非線引き区域 | 都市計画区域にありながら上記のいずれにも区分されない区域 | |

| 準都市計画区域 | 都市計画区域外の区域のうち放置すると将来の都市整備、開発や環境保全に支障が生じる恐れのある区域 | |

| 都市計画区域及び準都市計画区域外 | 上記のいずれにも区分されない区域 | |

大都市圏の都市計画区域は、必ず市街化区域と市街化調整区域のいずれかに区分されます。一方、その他の都市計画区域は、区分するかしないかを選択することができます。

そのため、市街化区域と市街化調整区域のどちらにも区分されない非線引き区域が存在することになります。

非線引き区域は市街化を推進するか抑制するかが定まっていない区域であり、開発や土地利用に関する規制は緩くなっています。

建物を建てるために行う開発行為は原則3,000㎡までは開発許可が不要です(条例により300㎡以上で許可が必要になることもあります)。用途地域(第一種住居地域、商業地域、工業地域など)も定められていない場合があります。

規制や建築制限が緩いことから、非線引き区域にある土地は周辺環境の悪化が懸念されます。

一方、線引きが行われて市街化区域あるいは市街化調整区域に指定されることで、規制が強化される可能性もあります。

2.非線引き区域にある土地の評価方法

非線引き区域にある土地について、相続税の土地評価の方法は明確には定められていません。実務では次のように対象の土地の実情に見合った方法で評価することになります。

- 対象の土地が接する道路に路線価があれば路線価方式で評価する。

- 対象の土地が倍率地域にあれば倍率方式で評価する。

路線価は主に市街地の宅地を対象に定められます。

路線価方式では、1㎡あたりの地価を示す路線価に面積をかけて、形状や接道状況に応じて必要な調整を行って価額を評価します。

路線価がない地域は倍率地域となります。倍率方式では、固定資産税の課税の基準である固定資産税評価額に所定の倍率をかけて価額を評価します。

それぞれの評価方法について詳しい内容は、下記の記事を参照してください。

相続税路線価とは?調べ方・見方・土地評価額の計算方法を解説

倍率地域の評価方法を一から解説!倍率方式評価の3STEPと注意したい5つのこと

3.非線引き区域の評価で迷ったら

大都市圏以外の都市計画区域では、市街化を推進するか抑制するかが定まっていない非線引き区域があります。開発や土地利用に関する規制が緩い一方で、環境悪化のほか線引きによる規制強化の可能性がある地域です。

非線引き区域にある土地の相続税の土地評価の方法は定められていないため、実務では評価する土地の実情にあわせて路線価方式または倍率方式で評価することになります。

相続税専門の税理士法人チェスターでは、複雑な土地の評価についても対応しておりますので、お気軽にご相談ください。

なお、税理士の方向けのサービスとはなりますが、土地の評価業務のみをご依頼頂くことも可能です。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓