相続した空き家は固定資産税が割高で相続税も不利に

相続した空き家は、たとえそこに住んでいなくても土地と家屋に固定資産税が課税されます。相続するときには相続税も課税されます。

人が住んでいる家については税制上の優遇がありますが、空き家では優遇が受けられず税金が高くなってしまいます。相続した空き家はそのまま保有しておくよりは、できるだけ早い段階で必要とする人に譲るか有効に活用することを考えておくとよいでしょう。

目次 [閉じる]

1.相続した空き家は固定資産税が割高に

土地と家屋には固定資産税が課税され、市街化区域内であればあわせて都市計画税も課税されます。住宅についてはこれらの税金が減額されますが、空き家を壊した場合や管理状態が悪い空き家については減額できません。

1-1.住宅は固定資産税等が減額される

固定資産税と都市計画税は、土地や家屋の評価額(固定資産税評価額)に税率をかけて求めます。住宅の土地の部分については、評価額に下記の特例率をかけて税額を減額します。

| 区分 | 固定資産税 | 都市計画税 |

|---|---|---|

| 小規模住宅用地(200㎡以下の部分) | 6分の1 | 3分の1 |

| 一般住宅用地(200㎡を超える部分) | 3分の1 | 3分の2 |

面積が200㎡で評価額が1,200万円の宅地であれば、税額は以下のようになります(税率は自治体によって異なる場合があります)。

- 固定資産税:評価額1,200万円×1/6×税率1.4%=2万8,000円

- 都市計画税:評価額1,200万円×1/3×税率0.3%=1万2,000円

固定資産税では住宅の家屋の部分についても減額の特例がありますが、主に住宅を新築した場合や改修した場合が対象になるため、ここでの詳しい解説は省略します。

1-2.空き家を壊すと固定資産税等が高くなる

誰も住まなくなったからといって相続した空き家を壊してしまうと、住宅用地の特例の対象でなくなり翌年から固定資産税・都市計画税が高くなります。そのため、空き家を壊さずにそのままにしているケースが多くなっています。

空き家を取り壊すと家屋に対する固定資産税・都市計画税はなくなりますが、家屋が古い場合は税額が低いため、税額を軽減する効果はあまりありません。

1-3.「特定空き家」に指定されても固定資産税は高くなる

全国的に空き家が増えていることで、空き家の危険性が明らかになってきました。土地や家屋を管理する人がいないため、家屋の崩壊や火災の危険性が高くなります。動物が侵入したり庭の草木が伸びたりすれば、周囲の環境も悪くなります。

そこで、空家対策特別措置法(空家等対策の推進に関する特別措置法)が制定され、空き家が放置されることへの対策が進められるようになりました。

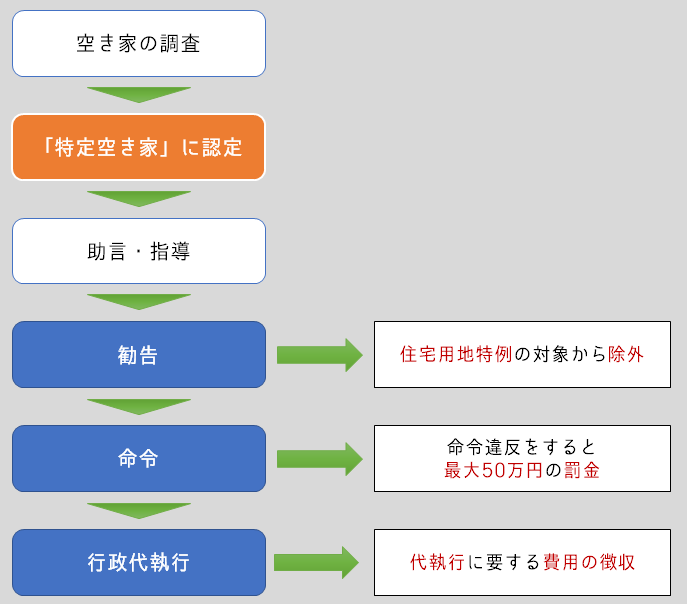

管理状態が悪い空き家は「特定空き家」に指定

次のように管理状態が悪い空き家は、自治体によって「特定空き家」に指定されます。

- 倒壊等著しく保安上危険となるおそれのある状態

- 著しく衛生上有害となるおそれのある状態

- 適切な管理が行われていないことにより著しく景観を損なっている状態

- その他周辺の生活環境の保全を図るために放置することが不適切である状態

空き家が「特定空き家」に指定されると、まず自治体による助言・指導が行われます。そこで空き家の状況が改善できれば、特定空き家の指定は解除されます。

改善が行われず自治体から勧告を受けた場合は、その土地は固定資産税等の住宅用地特例の対象から除外されます。つまり、翌年分から固定資産税・都市計画税が高くなります。

勧告を受けて放置していると命令を受け、それでも放置すると罰金が科されます。最終的には、自治体が空き家を取り壊して所有者に費用を請求する行政代執行が行われます。

相続した空き家は「特定空き家」に指定されないように適切に管理することが重要です。遠方に住んでいて十分に管理ができない場合は、NPO法人や不動産会社などが実施している空き家管理サービスの利用をおすすめします。

1-4.空き家を相続する人が決まらない場合は連帯して固定資産税を負担

遺産相続では、誰が何を相続するかがすぐに決まらない場合があります。利用する予定のない空き家であれば、なおさら引き取り手が決まらないものです。

空き家を相続する人が決まるまでは、その空き家にかかる固定資産税と都市計画税は相続人が全員で連帯して納めることになります。

2.空き家の相続では相続税も割高に

亡くなった人の自宅を相続した場合は一定の要件のもとで「小規模宅地等の特例」が適用でき、相続税が大幅に軽減されます。一方、空き家を相続した場合は小規模宅地等の特例が適用できず、相続税は割高になってしまいます。

住んでいた人が亡くなったことで空き家になった家を相続した場合は、小規模宅地等の特例が適用できる場合とできない場合があります。

| 空き家の状況 | 配偶者が相続 | 同居の親族が相続 | 持ち家のない親族が相続 |

|---|---|---|---|

| 亡くなった人が空き家として所有していた家 | 適用付加 | 適用付加 | 適用付加 |

| 住んでいた人が亡くなったことで空き家になった家 | 適用可 | 適用不可 | 適用可 (条件あり) |

空き家の相続税対策については、「人が住んでいない家は相続税が割高に! 空き家の相続税対策を解説」も参照してください。

3.空き家を放置しないためには

ここまでお伝えしてきたように、空き家を相続すると税制面で不利になってしまいます。一方で、空き家は家族が築いてきた大切な資産であるという側面も無視できません。

相続した空き家はそのまま放置しておくより、必要とする人に譲るか有効に活用することを考えたいものです。たとえば、次のような対策が考えられます。

- 空き家を売却する

- 空き家に住む

- 空き家を賃貸に出す

郊外の一戸建てなど利便性が低い空き家は、売りたくても売れないという現実があります。売れなくなる前に早めに対策を立てておくことをおすすめします。

なお、相続不動産の売却や活用に多数の実績を持つ株式会社チェスターでは、空き家を相続してお困りの方の売却・活用相談をお受けしておりますのでお気軽にご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

親から子への貸付が贈与とみなされないために必要な対策

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

小規模宅地等の特例は併用可能!有利な組み合わせと計算式を徹...

画像をクリックすると資料請求ページに飛びます↓