農業の事業承継はここからスタート 承継の準備から、手続き、税務、支援策まで紹介

タグ: #M&A

農業において事業承継を行う場合には、どのような点に注意するとよいのでしょうか?

中小企業の事業承継との違いや、引き継ぐ際の形態、必要な準備などについて見ていきましょう。承継時に活用できる補助金についても解説します。

目次 [閉じる]

1.農業の事業承継で悩む農家が増えている

最初に、農業の事業承継の状況について確認します。

1-1.農業従事者は減少、高齢化が進んでいる

我が国では少子高齢化や若年層の意識変化などを背景として、多くの産業で中小事業者の事業承継が課題となっています。

特に農業分野において、事業承継の課題は強く差し迫ったものとなっています。なぜなら、主要な担い手である基幹的農業従事者(自営農業を仕事としておこなっている人)が年々減少しており、高齢化も進行しているためです。

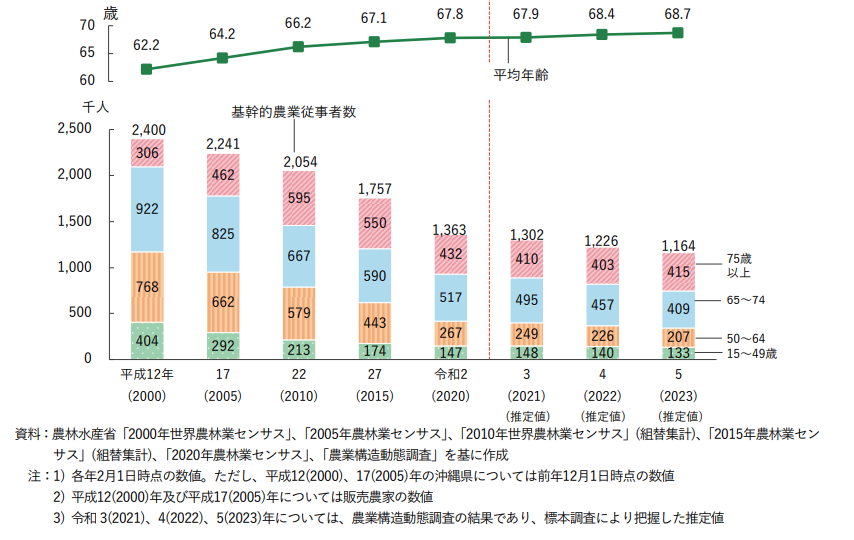

★図表 基幹的農業従事者と平均年齢

引用:農林水産省「令和5年度 食料・農業・農村白書 図表3-2-2」

「令和5年度 食料・農業・農村白書」(農林水産省)によると、2023年の基幹的農業従事者数は約116万人でした。2000年の約240万人と比べると半減しています。

また、基幹的農業従事者の平均年齢を見ると、2000年には62.2歳でしたが、2023年には68.7歳まで上昇しています。さらに、2023年では基幹的農業従事者の約35%が75歳以上の人となっており、他産業と比較しても深刻な高齢化状況が見て取れます。

1-2.親族外の後継候補者増加が課題に

農業従事者の高齢化の進行は、農業従事者の世代交代による若返りが進んでいないこと、つまり、事業承継が進んでいないことを意味しています。事業承継が進まない大きな理由に、後継候補者の不在が指摘されています。

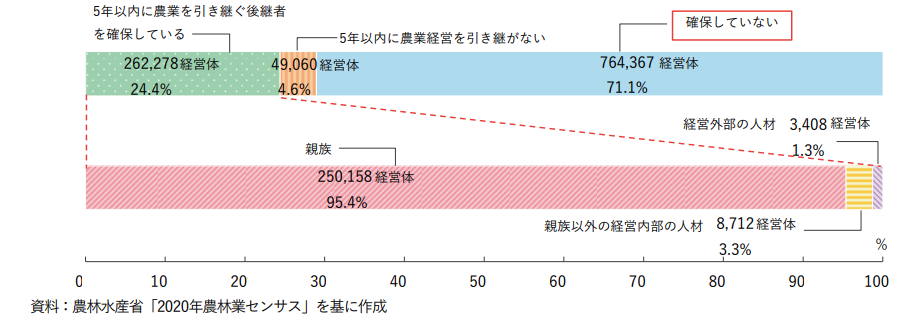

★図表 5年以内の後継者の確保状況

引用:農林水産省「令和5年度 食料・農業・農村白書 図表3-2-11」

事業承継には、後継(予定)者の確保が必要ですが、農業経営体(農業を経営する個人、法人)のうち、5年以内に事業を承継する後継者を確保している農業経営体は24.4%と、約4分の1しかありません。一方、後継者を確保していない農業経営体は71.1%に上ります(「令和5年度 食料・農業・農村白書」)。

また、後継者を確保していると回答した農業経営体のうち、親族が後継者候補となっている割合が95.4%と大半を占めており、親族以外の経営体内部の人(従業員など)が後継候補のケースは3.3%、それ以外の第三者のケースは1.3%しかありません。

一方、中小企業全体で見ると、後継者不在の企業は近年減少傾向にあり、2024年で52.1%となっています。また、2020年以降に代表者の交代がおこなわれた企業のうち、親族内での承継は32.2%しかなく、内部昇格(従業員等による承継)が36.4%、第三者承継(M&A、外部招聘など)が28.0%となっています。(「全国「後継者不在率」動向調査(2024年)」帝国データバンク)

他の産業と比較して、農業経営体は事業承継候補者の不在率が高くなっており、しかも、後継候補者が親族に偏っています。

そこで、農業の確実な事業承継を目指すには、親族以外の選択肢も含めて早期に後継候補者探しを始めることがポイントになります。

1-3.農業経営体の法人化、大規模化が進展

次に、今後の農業経営が目指すべき方向性について確認します。

国の農政の基本的な方向は、「食・農業・農村基本法」に規定されています。同法第三節は「農業の持続的な発展に関する施策」の第21条では、「国は、効率的かつ安定的な農業経営を育成し、これらの農業経営が農業生産の相当部分を担う農業構造を確立するため(中略)農業経営の規模の拡大その他農業経営基盤の強化の促進に必要な施策を講ずるものとする」とあります。ここでは農業経営の「大規模化」がキーワードとなります。

また、第22条では「国は(中略)家族農業経営の活性化を図るとともに、農業経営の法人化を推進するために必要な施策を講ずるものとする」とあります。こちらは農業経営の「法人化」がキーワードです。

農業従事者が減少・高齢化する中で、農業経営が今後目指すべき方向性が、「大規模化」「法人化」であると、明確に規定されています。そして、その動きは現実に進んでいます。

具体的には、法人による農地取得や農業経営への規制は、度重なる農地法の改正により大きく緩和されました。また、農業経営基盤強化促進法等の改正による「人・農地プラン」や「農地中間管理機構(農地バンク)」の活用を通じた、農地の有効利用、遊休農地解消、集積・集約化などについても促進が図られています。

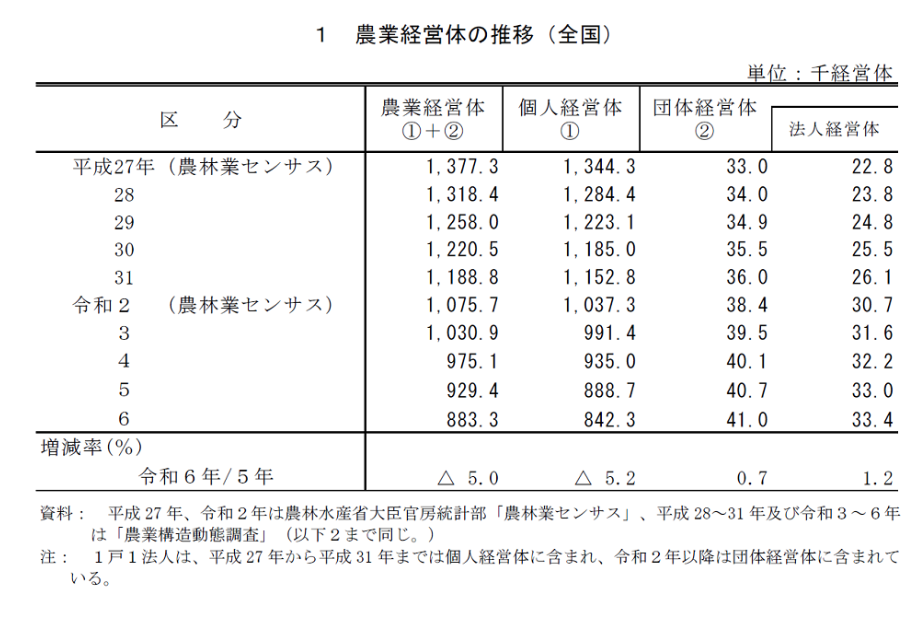

その結果、2024年現在の、全国の農業経営体数の内訳は、下記のようになっています。

★図表 農業経営体数の内訳

| 種類 | 数 | |||

|---|---|---|---|---|

| 農業経営体全体 | 883,300 | |||

| 個人経営体(個人事業) | 842,300 | |||

| 団体経営体 | 41,000 | |||

| 法人経営体 | 33,400 | |||

| 会社法人 | 22,400 | |||

| 農事組合法人、その他 | 11,000 | |||

| 法人以外の団体経営体 | 76,000 | |||

出典:農林水産省「令和6年農業構造動態調査結果 全国農業地域別・都道府県別 農業経営体/全国農業地域別 農業経営体(団体経営体)」を元に作成

全体の95%以上と、大半を占めるのは個人経営体であり、法人経営体は全体の3.8%しかありません。しかし、その数の推移を見ると、個人経営体は右肩下がりで減少し、法人は右肩上がりで増加するという対照的な推移となっていることがわかります。

★図表 農業経営体の推移 出典:農林水産省「令和6年農業構造動態調査結果」

出典:農林水産省「令和6年農業構造動態調査結果」

数の上では4%に満たない法人経営体ですが、大規模な経営をおこなっている経営体が多いことから、2020年では、農産物販売金額の37.9%、経営耕地面積の23.4%が法人経営体によるものとなっています。また、耕地面積が大きくなるほど法人の割合が増え、30ヘクタール以上の耕地面積を持つ農業経営体では、60%が法人経営となっています(「令和5年度 食料・農業・農村白書」)。

農業の事業承継に際しては、農業経営体の大規模化、農地の集約・集積、そして経営主体の法人化が今後も進展していくことを、念頭に置いて検討・準備を進めていかなければなりません。

2.農業の事業承継の基本要素は「誰が、誰に、何を、いつ、どうやって」承継するか

農業の事業承継について検討し、準備をしていく際、考慮すべき主な要素となるのは、(1)誰が、(2)誰に、(3)何を、(4)いつ、(5)どうやって、引き継ぐのかという5点です。

2-1.5つの基本要素

(1)誰が継がせるのか(現在の経営体の形態)

渡す側の経営主体が、個人事業なのか、農業法人なのかにより、事業承継でおこなうべき内容が変わります。

(2)誰に継がせるのか

引き継ぐ側が、子などの「親族」なのか、従業員や役員などの「内部人材」なのか、それとも、他の法人や、地域の他の農家、外部から招聘した就農者などの「第三者」なのか、という観点です。誰が引き継ぐかによっても、事業承継の内容は変わります。

(3)何を継がせるのか

承継するべきものは、人(経営権)、資産(有形資産)、知的資産(無形資産)の3つに分類されます。それぞれ、どんなものがあるのかを確認しておかなければなりません。

(4)いつ継がせるのか

事業承継の準備や実行には数年単位の時間がかかります。万全の事業承継を実現するには早期に準備が肝要です。

(5)どうやって継がせるのか

人(経営権)、資産(有形資産)、知的資産(無形資産)などを具体的にどうやって後継者に移転していくのかという方法です。

(1)から(5)までの5点は、相互に関連している点に注意してください。以下では、それぞれの内容を詳しく見ていきます。

2-2.「経営継承」と「事業承継」は同じこと

農業経営を引き継ぐことを、農林水産省では「経営継承」と呼んでいます。一方、経済産業省では、企業の経営を引き継ぐことを「事業承継」と呼んでいます。

どちらも法律で規定されている用語ではなく慣例的に用いられている言葉であり、意味に大きな違いはないので、経営継承=事業承継と問題ありません。

ただし、現在では、一般的には「事業承継」という用語のほうが広く用いられているため、本記事でも農業の経営を引き継ぐことを「事業承継」と記載します。

3.(1)誰が継がせるのか(現在の経営体の形)

現在の農業経営者が、個人事業として農業経営をしているのか、法人として農業経営しているかによって、事業承継の計画や方法に違いが生じます。

どちらでも事業承継は可能ですが、一般的には、法人組織にしておいたほうが後継者を確保しやすく、事業承継をスムーズに進めやすいといわれています。

そもそも、先に述べたように、現在の農業政策では、農地を集約した大規模経営、法人化経営を推進する方向が明らかです。そのため、承継後の経営拡大も展望して、あらかじめ法人化しておくことは検討に値します。ただし、法人経営にはデメリットもあるため、特徴をよく理解しておく必要があります。

3-1.農業を経営できる法人の種類

農業経営をおこなうことができる法人には、大きく分けて農事組合法人(1号、2号)と会社法人(株式会社、合同会社、合名会社、有限会社)があります。また、農事組合法人1号以外は、一定の要件を備えることで、農地を所有できる「農地所有適格法人」となることもできます(農地所有適格法人ではない法人は、農地を賃借して農業を営むことができます)。

★図 農業法人の種類

引用:一般社団法人 福井県農業会議「農業法人とは」

3-2.事業承継を見越した法人化のメリット

- 経営の継続性が確保されやすく、また、内部(従業員等)、外部(取引先等)に対して継続性を示しやすい。

- 経営者の個人資産と事業用資産の区別が明確にでき、財務が透明になる。

- 個人事業では、事業用資産を個別に評価して後継者に移転する、取引契約やリース契約などを巻き直す、現経営者の廃業・後継経営者の開業手続きなどの行政手続きを取る、といった手間がかかるが、法人の場合は不要で、承継に際する諸手続きが簡素になる。

- 資産移転に際する資金・税務プランが立てやすい。

3-3.事業承継を見越した法人化のデメリット

- 法人の設立時に費用がかかる。

- 法人運営中、住民税の均等割などの税負担、社会保険料負担、その他一定の支出が必要になる。

- 個人経営と比べて経営が高度化し、管理の手間もかかる。

- 法人化する際の法人の種類、また、農地取得法人とするのかリース法人とするのかなど検討しなければならない事項が増えるため、専門家のアドバイスを受けることが必要、その費用負担も生じる

4.(2)誰に継がせるのか

後継者に関しては、子などが引き継ぐ「親族承継」、雇用している従業員や役員などが引き継ぐ「内部人材承継」、地域の他の農家、外部から招聘した就農者、他の法人などが引き継ぐ「第三者承継」に大別されます。対価を伴う第三者承継は「M&A」とも呼ばれます。

誰が引き継ぐかによっても、事業承継の内容は変わります。

4-1.親族承継のポイントとメリット・デメリット

中小企業全体では親族承継は減少し、親族外へ承継するケースのほうが多くなっているのに対し、農業経営においては、現在でも親族承継の割合が大半を占めています。

これは伝統的に農業経営が、地域共同体の一員の「家」を単位として先祖から受け継いできた農地を用いた「家業」として営まれてきたためでしょう。

ところが、農業経営体数の95%以上を占める個人経営体は小規模経営であり、農業経営だけでは経済的に経営が成り立たないことから、現経営者に子がいる場合であっても、その子に農地と農業経営を引き継がせたいと考える農業経営者は多くはないでしょう。

このような意識が、農業経営の大規模化や法人化の進展など事業環境の変化として先のデータに表れているといえます。

今後もさらにこの傾向は続くと思われます。

4-1-1.親族承継のメリット

- 後継者の承継意志が明確であれば、後継者を探す手間と時間が不要になる。

- 家として祖先から引き継いできた農地や農業を継承できる。

- 後継者が幼少期から農作業や農業経営に触れている場合は、仕事になじみやすい。

- 取引先、従業員、金融機関、地域農家などの理解が得られやすい。

4-1-2.親族承継のデメリットや注意点

- 子に経営者としての資質が備わっているとは限らない。

- 推定相続人が複数いる場合、資産配分をめぐるトラブルになる恐れがある。

- 子(親族)だから家業を継ぐのが当たり前と考えずに、慎重に意思を確かめる必要がある。

4-2.内部人材承継のメリット・デメリットと注意点

内部人材とは、親族以外の共同経営者、役員、従業員などです。

一般的に、親族の次に候補とされるのは、内部人材です。また、将来承継を希望している子はいるものの、まだ若くて経験が不足しているけれども事業承継を急がなければならない場合などに、数年間の「中継ぎ」として内部人材に経営を任せるというケースもあります。なお、内部人材承継は、基本的に法人化されている経営体でおこなわれます。

4-2-1.内部人材承継のメリット

- 後継者が農業経営や農作業の実務を理解し、なじんでいる。

- 現経営者が後継者の人柄などをよく理解している。

- 将来に親族承継を実施するまでの「中継ぎ役」として、数年間だけ経営を任せることも可能。

4-2-2.内部人材承継のデメリットや注意点

- 後継者が資産を承継するために、一定の資金力、または金融機関からの融資を受ける信用力が必要。

- 親族承継と比べて、地域や取引先など、関係者から理解が得られにくい場合がある。

- 承継前に法人化して経営しているとベター。

4-3.第三者承継のメリット・デメリットと注意点

親族や内部人材以外の人や法人に事業を承継するのが、第三者承継です。

具体的には、地域の他の農家、公的機関からの紹介等による新規就農者などの外部人材、農業経営に取り組んでいる、あるいはこれから取り組もうと考えている企業、などが後継者となります。近年、親族承継が減少する中で、注目が高まっています。

知人、JA、金融機関から紹介、行政のマッチング支援サービス、民間のマッチングサービス、M&A仲介会社の紹介などによって候補者を探します。

4-3-1.第三者承継のメリット

- 親族、内部人材ともに後継候補者がいない場合でも、農業を引き継いでもらうことができる。

- 企業が引き継ぐM&Aなどの場合、現経営者に譲渡利益による現金収入が見込める。

- 高い経営手腕を持った後継者に引き継いでもらえる可能性がある。

4-3-2.第三者承継のデメリットや注意点

- 親族承継と比べて、地域や取引先など、関係者から理解が得られにくい場合がある。

- 新規就業者を後継者とする場合、承継前に数年間は育成する期間が必要となる。

- 民間のM&A仲介会社などに依頼する場合、高額な手数料が必要となる場合がある。

4-4.現在の経営体と後継者の組み合わせで承継パターンが変わる

(1)で見た現在の経営体の形は、個人/法人で分類できました。

一方、後継者は、親族/内部人材/第三者(個人/法人/新規就農者)に分類できます。

ここから、事業承継の形は、現在の経営形態と後継者の属性の組み合わせにより、例えば、「個人事業を親族が引き継ぐ」「個人事業を法人が引き継ぐ」「法人を内部人材が引き継ぐ」「法人を別の法人が引き継ぐ」、など、複数の「承継パターン」に分類できます。

5.(3)何を継がせるのか

事業承継するべき内容は、人(経営権)、資産(有形資産)、知的資産(無形資産)の3つに大別されます。承継を検討する段階で、それぞれどのようなものがあるのかを、ピックアップしておくとよいでしょう。個人事業の場合は特に、事業用資産と個人資産とを明確に分けておくことがポイントになります。

5-1.人(経営権)

法人経営をしているのであれば、株主としての会社に対する経営支配権がこれに該当します。具体的に株主の権利を表すのは株式です。個人経営であれば、その場所で農業を開業し、営む権利ということです。

また、どんな姿を目指して経営していくのかという経営理念や、どのようにして農業経営を維持発展させていくのかといった経営計画などもここに分類してよいでしょう。

さらに、農業は農地を用いて地域社会に根付いておこなう事業であるため、地域社会との関係性もここに含められるでしょう。

5-2.資産(有形資産)

事業用の資産で、農地、農機具、資金などです。事業資金の借入金などマイナスの資産もここに含まれます。農地については、譲渡(売却)により所有権を移転する方法と、所有権は持ったまま、貸し付ける方法があります。

いずれにしても、農地は勝手に譲渡や賃貸することはできず、農業委員会の許可が必要となるため、どのような形を取るのがいいのか、農業委員会や農業経営・就農支援センターなどに相談するなどして、十分検討しておく必要があります。

農業では、個人用資産と事業用資産が混在していることがよくあります。例えば同じ車を、事業でも事業以外でも使っているといったことです。特に個人事業の場合は、事業用資産と個人資産とを明確に分けることがポイントです。税務対策なども考えると、早期の段階で税理士に資産リストを作成してもらうのがよいでしょう。

5-3.知的資産(無形資産)

信用力、生産技術やノウハウ、人材、組織力、顧客とのネットワークや人脈、ブランド等の目に見えない資産のことを指します。基本的に目に見えない形で存在しているものですが、承継の際には、できるだけ目に見える形にしておくことがポイントです。

例えば、作物の育成に関する技術、出荷や販売時のノウハウなどをマニュアル化しておく、といったことです。法人経営で従業員がいる場合は、現場で従業員が独自の工夫していることも無形資産になるので、経営者はよくヒアリングしておく必要があります。

6.(4)いつ継がせるのか

後継者が誰になるのかにもよりますが、事業承継の計画段階から実施段階、承継後の伴走フォローまで含めると、一般的には、10年程度の時間がかかるといわれています。つまり、10年先を見据えて準備をする必要があるということです。

もちろん、第三者承継で経験が豊富な地域の農家や、企業に譲渡するといった場合であれば、相手さえ見つかれれば、そこから先は短時間で承継が完了することもあります。

何歳になったら準備を始めるのがいいのかは、現経営者のライフプラン(いつまで働きたいのか)や後継候補者の存在や年齢などとも密接に関係するので、一概にはいえませんが、準備自体は早めに進めておいたほうが、税務対策を含めて様々な面で選択肢を広げることができます。

理想的には40代後半くらいから、遅くとも、50代のうちには事業承継計画をスタートさせたいところです。もし60歳を超えているのなら、一日も早く準備を始めることをおすすめします。

7.(5)どうやって継がせるのか

現在の経営体の形と、後継者の属性による「承継パターン」がいずれでも、人(経営権)、資産(有形資産)、知的資産(無形資産)などを後継者に承継していく基本的な流れは共通です。しかし、承継パターンにより、一部具体的な方法が異なる部分もあります。

ここでは、最多数派の「個人事業を親族(子)が引き継ぐ」場合を基本にして、必要に応じて他のケースの場合も含めながら解説します。

7-1.事業承継のステップ①承継の検討・準備

7-1-1.経営・事業の現状把握

最初に、現在の農業経営の現状と事業承継の必要性を把握します。

具体的には、売上、費用、利益などの業績面、資産、負債などの財務面、生産している作物種類の市場需要の現状や将来性、自家(自社)の強みや弱み、経営者として目指している理念やビジョン、方向性などです。それらの状況は、資料や文章としてまとめて可視化します。

その上で、最初は「そもそも事業承継をおこなう必要があるか」という原点から考えましょう。場合によっては、農業経営は承継をさせずに廃業して、農地バンクなどを通じて農地を貸し出すという選択肢もあります。

7-1-2.後継候補者の選定・意思確認

多くの場合は、子が第一の後継者候補となるでしょう。その場合、親子の思惑に齟齬が生じないよう、きちんと話し合いの場を持って「農業経営を承継する意志があるか」を確認することがポイントです。

最初は子が承継に前向きでも、時間が経つにつれて考え方が変わることもあるので、毎年の正月など家族が集まる場で、定期的に意思確認の場を設けることもよい方法です。

また、子が経営の承継を望んでいるけれども、その子に経営者としての適性がないと思われる場合もあるでしょう。その場合は、他の候補者がいないかを検討する必要があります。

従業員などの内部人材を後継者候補とする場合も、面談の場を設けて、はっきりと「○年後を目処に経営を継いでもらいたい」と伝えることが大切です。

第三者承継を希望する場合は、まずJA、農業委員会、農業経営・就農支援センターなどに相談するとよいでしょう。

7-1-3.経営の磨き上げ

後継候補者に積極的に事業を承継してもらうためには、後継候補者が「引き継ぎたい」と思うような経営状況になっていることも必要です。現在の経営課題を確認した上で、承継予定時期(例えば10年後)に向けて、業務の効率化などの経営改善をおこなうとともに、業績目標を設定した中期経営計画を策定して、その実現を目指して「経営の磨き上げ」をおこないましょう。

業績のよい農業経営体であれば、親族・内部人材に後継者候補がいない場合でも、第三者承継を実現しやすくなります。

7-2.事業承継のステップ②事業承継計画の策定

後継候補者が定まったら、候補者と相談しながら、事業承継計画を策定します。現在から、事業承継の時期までに、毎年実施すべきこと工程表にまとめます。

具体的には、

- 後継候補者の経営者としての教育・育成

- 内外関係者への周知や理解促進

- 経営権や資産の移転時期や方法

- 資産移転に際して資金計画や税務対策

- 行政上の手続き

などを、年単位、さらには四半期単位や月単位で工程表に落とし込んでいきます。

また、事業承継計画には、承継後にこうなっていきたい姿という後継者自身のビジョンや理念も盛り込んでいく必要があります。

7-2-1.移転する資産の評価は早めに済ませておく

事業承継には資産の移転が伴います。移転する資産の評価額は、承継資金対策、税務対策や、第三者承継の際の譲渡価格などに影響を与え、ひいては、事業承継計画全体に影響を与えます。

しかし、農地などの資産評価には専門知識が必要であり簡単ではありません。そこで、早期に資産税に詳しい専門税理士による資産評価を受けておくことがポイントです。もちろん、評価額は年々変化しますが、事業承継計画立案の段階で、一度評価を受けておけば、その後もだいたいの目処はつかめます。

7-3.事業承継のステップ③事業承継の実行

事業承継計画に基づいて、人、資産、知的資産などを順次、後継者に移転していきます。後継者には、作物の育成に関する知識や技術、販売や営業の管理、経理・財務管理、組織・人材マネジメントなども含めて、農業知識だけではなく、経営知識全体を身につけてもらう必要があります。これらは、一朝一夕に身につくものではないので、少しずつ権限を委譲し、部分的に経営管理を任せながら、実地で学ばせます。

また、農業は地域社会との関係が根強い事業です。地域と長い間、信頼関係を築いてきた前経営者がサポートしながら少しずつ事業承継を進めていくことで、地域の人たちも安心して後継者を地域の一員として迎え入れ、関係性を構築することができます。

なお、事業承継計画は、一度決めたらそれで終わりではなく、承継の段階に応じて、随時ブラッシュアップしていきます。

7-3-1.承継後もしばらくは伴走・サポートをする

承継が完了したあとは、経営の主体は後継者になります。しかし、承継後も、後継者が経営において大小の失敗をすることは、当然起こりうるため、しばらくの間は前経営者も伴走しながらサポートするほうが、スムーズな経営移行が可能になるでしょう。

8.資産の移転方法と資金準備、税務対策の留意点

事業承継で移転されるのは「人、資産、知的資産」ですが、資産の移転に際しては、資金準備、税務対策、相続トラブル防止などに留意しなければなりません。特に税務対策は、十分な準備をしておかないと意図せぬ課税による無駄なキャッシュアウトが発生し、承継後の農業経営や、現経営者のリタイア後の生活を圧迫する恐れも生じます。

資産の移転方法には、「譲渡」(売買)、「贈与」、「相続」があり、承継パターンによっても選択できる方法が異なり、課税関係も変わってきます。

8-1.親族承継の場合

親族承継での事業承継は、将来の相続と密接に関係しています。相続時に、他の親族との遺産分割トラブルや、相続税の問題を引き起こさないように、相続後を見据えたトータルな資産移転対策を考える必要があります。

主な資産移転の方法として、現経営者から後継者への「譲渡」(売買)、現経営者から後継者への「贈与」、そして現経営者が亡くなるまでは貸借し、相続により承継させるという3つの方法があります。

8-1-1.「譲渡」「贈与」「相続」の課税関係の違い

「譲渡」による移転の場合は、後継者に買い取り資金が必要となります。農地や法人経営の場合の株式は、高額となることもあるので、後継者が資金を用意できるかどうかがポイントです。

この場合の課税関係は、資産を売却して譲渡利益を得た現経営者に対して所得税等が課税されます。なお、相場よりも著しく低い価額での譲渡は、贈与と見なされることがあります。

「贈与」による移転の場合は、後継者に買い取り資金は不要ですが、贈与税の基礎控除額である年間110万円を超える価額の部分には、後継者に対して贈与税が課せられます。なお、相続時精算課税による贈与の場合は、年間110万円を超えても贈与税が課せられることはありませんが、現経営者の相続の際に相続税で精算されることになります。

「相続」による承継の場合は、後継者も含めた相続人全員が承継した遺産の合計額が、相続税の基礎控除を超えた場合、超えた部分が相続税の課税対象となります。

事業承継後、相続が発生するまでの間は、使用貸借(無償)または賃貸借契約を結べば、後継者は農地などの資産を利用することができます。ただし、農地の貸借には農業委員会の許可が必要です。

なお、農業の後継者への贈与または相続での資産移転に関しては、農地と農地以外の資産のそれぞれについて、税制上の特例措置が設けられています。これは後の項目で解説します。

8-1-2.個人経営と法人経営での違い

個人経営の場合は、農地、建物、農機具など、事業用の資産のすべてを個々に、上記のいずれかの方法で移転します。

法人経営の場合は、会社の株式を上記のいずれかの方法で後継者に移転することにより、会社が保有している事業用資産を包括的に移転できます。

したがって、法人経営(農地が法人の所有になっている場合)の事業承継における資産移転は、ほぼ、自社株式の移転を意味すると考えてよいでしょう。自社株式は評価方法、評価タイミングなどにより評価額が大きく異なるという特徴があり、結果として課税額にも大きな差が生じる可能性があります。自社株式の最適な移転には、専門家を交えた早期のプランニングが肝要です。

8-2.内部人材承継

内部人材承継の場合は、通常、後継者が資産を買い取る譲渡になります。相続は内部人材承継の場合は該当せず、また贈与がおこなわれることもまれです。内部人材承継は、一般的には法人において実施されるので、移転対象となる主要資産は自社株式になります。

一定の経営規模があり、業績や財務の状態も良好な法人であれば、自社株式の評価額が高額になるので、後継者がその資金をどのように用意するのかが最大の課題となります。

あわせて、法人の借入金に対しては経営者の債務保証が求められていることが一般的ですが、この債務保証を後継者にも求められると、承継のハードルが高くなります。

後継者の自社株式の取得資金や債務保証問題について解決することが、ポイントになります。

あわせて、現経営者の保有する自社株式の売却益に対して課税が発生するため、退職金を活用するなどの課税対策も考えておく必要があります。

8-3.第三者承継

第三者承継での資産移転は、個人事業の場合は事業譲渡、法人経営の場合は自社株式の譲渡の形を取ります。

いずれの場合も、資産の価額をどのように評価するか、また、現経営者が受け取る売却益に対する課税への対策がポイントになります。

9.農業の事業承継の支援制度

資金面や税務面の問題がハードルとなって事業承継に踏み切れない農業経営体が増加すれば、農産業全体の衰退につながります。そこで国としても、農業の事業承継を促進するため、税制の特例や補助金などの支援策を用意しています。

ここでは、それらの中から代表的なものの概要を紹介します。なお、各支援策の利用要件や利用期限など最新の情報は、各支援策の公式のWebサイトやJA、自治体などにご確認ください。

9-1.農地の納税猶予の特例(農地等の贈与を受けた場合の納税猶予特例、農地等を相続した場合の納税猶予特例)

農地の納税猶予の特例とは、以下2つの税制上の特例をまとめた呼び方です。

②農業相続人が農地等を相続した場合の納税猶予の特例(農地相続特例)

①農地贈与特例は、現在の農業経営者(親など)が農地の全部を一括して、農業後継者(子などの推定相続人に限る)に贈与した場合に、後継者が本来納付すべき贈与税の納税が猶予される制度です。

猶予された納税額は、贈与者(親)または受贈者(子)のいずれかが死亡したときなどに免除され、納付する必要がなくなります。

②農地相続特例は、相続または遺贈、あるいは①の一括贈与により農地を取得していた相続人が、引き続き農業を続ける場合に限り、本来納付すべき相続税額の一定部分の納税が猶予される制度です。

猶予された納税額は、相続人が死亡した場合などに免除され、納付する必要がなくなります。

生前に、①農地贈与特例を利用して、事業承継をおこない、相続発生後は②農地相続特例を利用すれば、後継者が負担する農地の移転に対する課税は、大幅に減額されます。

ただし、①②とも、後継者が現経営者の相続人である場合しか利用できません。また、対象となるのはあくまで「農地」だけで建物などは含まれません。さらに、利用できる農地の要件なども細かく定められています。

→詳しくはこちら【農地の納税猶予の特例とは】相続税免除の要件をプロが解説

9-2.個人版事業承継税制

個人版事業承継税制は、青色申告に係る事業(不動産貸付事業等を除く)をおこなっていた事業者の後継者として認定を受けた者が、特定の事業用資産を贈与や相続などにより取得した場合に、本来納めるべき贈与税・相続税の納税が猶予される制度です。

猶予された納税額は、後継者の死亡などにより免除され、納付の必要がなくなります。

上記の農地の納税猶予特例と仕組みは似ていますが、要件や対象となる資産が異なります。

現在の経営が個人事業であって推定相続人が後継者となる親族内承継であれば、農地については「農地の納税猶予の特例」を利用し、農地以外の事業用資産(建物や農機具)については、個人版事業承継税制を利用すれば、ほぼ課税負担なしで、資産を移転することも可能になります。

ただし、いずれの制度も適用要件は細かく定められており、また、要件から外れることになると、一括で納税が求められることになるので、税理士などのアドバイスを受けながら計画的に利用することがポイントです。

9-3.法人版事業承継税制

法人経営で自社株式を後継者に移転する場合に利用できるのが、法人版事業承継税制です。個人版と同様に、一定の要件のもとで自社株式を後継者に贈与・相続した場合に、贈与税・相続税の納税が猶予(後継者が死亡した際に免除)される制度です。

法人経営の場合は、こちらを利用すると、後継者の課税負担なしで資産を移転することが可能になります。ただし、納税額が全額免除されるためには、いわゆる特例版事業承継税制による適用を受ける必要があり、これは期間限定(計画提出期限:2026年3月末、適用期限:2027年末まで)の制度のため、利用を検討する場合は税理士などの専門家に早急に相談しましょう。

9-4.経営継承・発展支援事業

地域農業の担い手の経営を継承した後継者が、経営継承後の経営発展に関する計画(販路の開拓、新品種の導入、営農の省力化等)を策定し、同計画に基づく取組をおこなう場合に、必要となる経費が補助されるものです。補助の上限は100万円です。受付窓口は市町村となります。

なお、本記事執筆時点では、2025年度の実施スケジュール等は未定です。

9-5.農業次世代人材投資資金(就農準備資金、経営開始資金)

次世代を担う農業者となることを志向する49歳以下の人(後継者等)に対し、就農準備段階や経営開始時の早期の経営確立を支援する資金が交付されるものです。

「就農準備資金」は、就農に向けて必要な技術等を習得する研修期間中の研修生に、月12.5万円(年150万円)が最長2年間交付されます。

「経営開始資金」は、新たに農業経営を開始する人に対して月12.5万円(年150万円)が最長3年間交付されます。いずれも、世帯所得(前年600万円以下)などの交付要件が定められています。

なお、本記事執筆時点では、2025年度の実施スケジュール等は未定です。

10.まとめ:農業の事業承継を成功させるポイント

最後に、農業の事業承継を成功させるポイントについてまとめておきます。

10-1.経営を磨き上げる

赤字や赤字ギリギリで将来性が見込めない経営状態では、喜んで承継してもらうことは困難です。事業承継成功の第一歩は、現在の経営を磨き上げて、将来性が感じられる事業とすることです。

10-2.早期に準備を開始する

経営の磨き上げにも、後継者の育成や資産の安全な移転にも時間がかかります。10年先を見越して準備、計画をしていきましょう。

10-3.政府の支援策を活用する

政府や自治体の事業承継支援策には、意外と知られていないけれども活用すれば役立つものも多数あります。積極的に情報を収集して、活用を考えましょう。

10-4.専門家のサポートを利用する

経営の磨き上げ、後継候補者とのマッチングや選定、資金準備、資産移転の税務まで、最新の支援策情報など、様々な場面で、それぞれの専門知識が必要となります。また、農地の移転など農業特有の法務や行政手続きもあります。専門家のサポートを積極的に受けるようにしましょう。

事業承継・M&Aを検討の企業オーナー様は

事業承継やM&Aを検討されている場合は事業承継専門のプロの税理士にご相談されることをお勧め致します。

【お勧めな理由①】

公平中立な立場でオーナー様にとって最良な方法をご提案致します。

特定の商品へ誘導するようなことが無いため、安心してご相談頂けます。

【お勧めな理由②】

相続・事業承継専門のコンサルタントがオーナー様専用のフルオーダーメイドで事業対策プランをご提供します。税理士法人チェスターは創業より資産税専門の税理士事務所として活動をしており、資産税の知識や経験値、ノウハウは日本トップクラスと自負しております。

その実力が確かなのかご判断頂くためにも無料の初回面談でぜひ実感してください。

全国対応可能です。どのエリアの企業オーナー様も全力で最良なご提案をさせていただきます。

詳しくは事業承継対策のサービスページをご覧頂き、お気軽にお問い合わせください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓