シャベル勧告解説!現代の相続税と贈与税の基礎となった税制改正

タグ: #税制・民法改正

戦後の日本の税制に大きく影響を及ぼしたのはシャウプ勧告ですが、相続税と贈与税についてはシャベル勧告に基づいて行われた昭和22年の税制改正による影響が大きいです。

相続税は家督相続と遺産相続による税制区分の廃止や申告納税制度の導入が行われ、贈与税についてはシャベル勧告によって制度が創設されました。

現在の相続税・贈与税を説明するには欠かすことのできない、シャベル勧告について解説します。

目次 [閉じる]

1.シャベル勧告とは

シャベル勧告とは、戦後間もない昭和21年11月にGHQから日本政府に発せられた「日本の相続税及び贈与税に関する原則と勧告」(通称シャベル勧告)の事をいい、その通称は当時GHQで租税問題を担当していたヘンリー・シャベル氏の名前に由来します。

日本の相続税は明治38年に創設されましたが、シャベル勧告が行われるまでは大規模な相続税の税制改正はなく、贈与税の制度はまだ存在しませんでした。

シャベル勧告によって当時の相続税の問題点が指摘されたことにより、昭和22年の税制改正で相続税の抜本的な制度変更と贈与税が創設されることになります。

2.相続税・贈与税創設の経緯とシャベル勧告以前の問題点

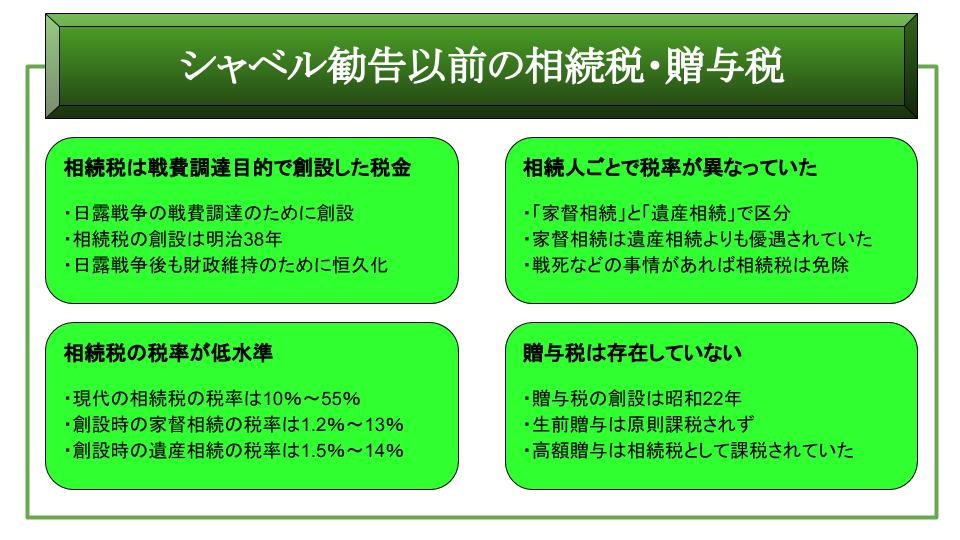

明治38年に創設された相続税は家督相続の影響を大きく受けており、家督相続者が優遇された税制でした。

また、贈与税はシャベル勧告以前には存在していませんでしたが、高額な贈与が行われた場合には相続税として課税していました。

2-1.相続税は日露戦争の戦費調達として創設された税金

相続税は明治38年に創設された制度ですが、設立の背景には明治37年2月に開戦した日露戦争の戦費調達の目的がありました。

当時の戦争では、戦費調達のために一時的な増税や新たな税金(非常時特別税)が創設されることがあり、相続税は非常時特別税の一つでした。

日露戦争終結後、賠償金などで戦費の補填が完了すれば、相続税を含めた非常時特別税は廃止となる見込みでしたが、日本は日露戦争に勝利したもののロシアから賠償金を得ることができず、英国などへの外債の返済に苦慮する事態となりました。結果、税収を確保するために相続税は廃止されず恒久的な税金として現在に至ります。

2-2.戦前の相続税は家督相続と遺産相続で異なる税率が適用されていた

戦前の相続税は「家」を継ぐ家督相続と、それ以外の遺産相続で課税区分が異なり、家督相続は遺産相続よりも相続税が低率でした。

また、当時は軍人や軍属の戦死・戦病死による相続の際には相続税が賦課されず、相続税の対象となる財産も原則国内財産のみでした。

2-3.相続税の累進税率が当時の先進国と比較して低水準

2019年現在の相続税の税率は10%~55%ですが、明治38年の相続税創設当時の税率は家督相続が1.2%~13%、遺産相続が1.5%~14%と現在よりも著しく低い水準です。

これらの税率は当時の民主的工業国と比較しても低い税率であり、シャベル勧告により税率の大幅な引き上げが提言されることになります。

2-4.シャベル勧告以前には贈与税の制度は存在しなかった

贈与税が創設されたのは昭和22年税制改正からであり、相続税が創設された明治38年から40年以上は贈与税は存在しませんでした。

贈与に対して課税されるのは、推定相続人など特定の人に対して高額な贈与をした場合に限定し、課税方法も贈与者の相続が開始したものとみなして相続税として課税する形で対応していました。

3.日本の相続税及び贈与税に関する原則と勧告(シャベル勧告)の内容

シャベル勧告は、当時の相続税の税制上の問題点を指摘した勧告です。

シャベル勧告の指摘内容がすべて税制改正に盛り込まれたわけではありませんが、改正内容に大きく影響を及ぼしました。

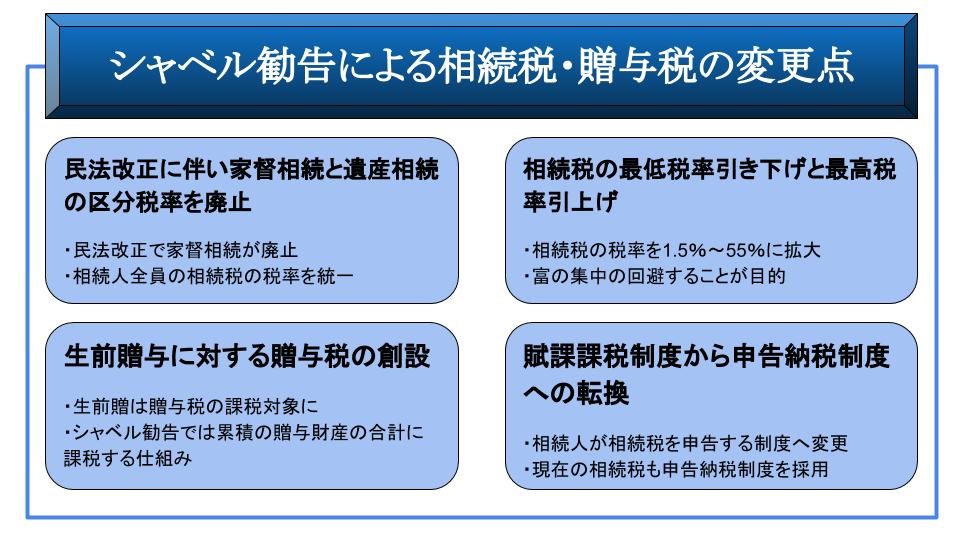

3-1.民法改正に伴う家督相続と遺産相続の区分税率の廃止

第二次世界大戦終結後に民法も改正され、民法改正内容の一つに家督相続の廃止がありました。

相続税は民法を基礎とした税金のため、民法改正で家督相続と遺産相続の境目がなくなったこともあり、シャベル勧告で課税区分が廃止することが提言されました。

3-2.相続税の最低税率引き下げと最高税率引上げ

シャベル勧告では、相続税の最低税率(1.5%)の引き下げと、最高税率(55%)の引き上げが提言されました。

相続税による税収確保の観点もありましたが、最大の目的は戦後の財閥解体後に富が集中することを防ぐことでした。

3-3.生前贈与に対する贈与税の創設

相続税が創設される以前は、一部の財産に対してのみ相続税として課税をしていましたが、シャベル勧告により贈与税を創設する提言がされました。

なおシャベル勧告で提言されたのは贈与者の一生を通じた贈与財産の累積額に対して贈与税を課税する方式であり、現在の贈与税のように1年ごとに計算する方式とは異なります。

3-4.賦課課税制度から申告納税制度への転換

賦課課税制度とは、国や地方自治体が納める税金の金額を計算し対象者に納税額を通知する制度で、現在は固定資産税や住民税などが賦課課税制度を採用しています。

一方、申告納付制度は対象者が自分で納める税金を計算し申告・納付する制度で、現在の所得税や相続税および贈与税などが該当します。

シャベル勧告以前の相続税は賦課課税制度により課税されていましたが、勧告以後は今日の相続税でも採用されている申告納税制度に変更しました。

4.シャベル勧告に基づき行われた昭和22年の税制改正の内容

シャベル勧告は日本の相続税(贈与税)の問題点を指摘した内容でしたが、シャベル勧告の内容をそのまま採用したわけではありません。

そのため、昭和22年の税制改正ではシャベル勧告での提言とは異なる改正もされています。

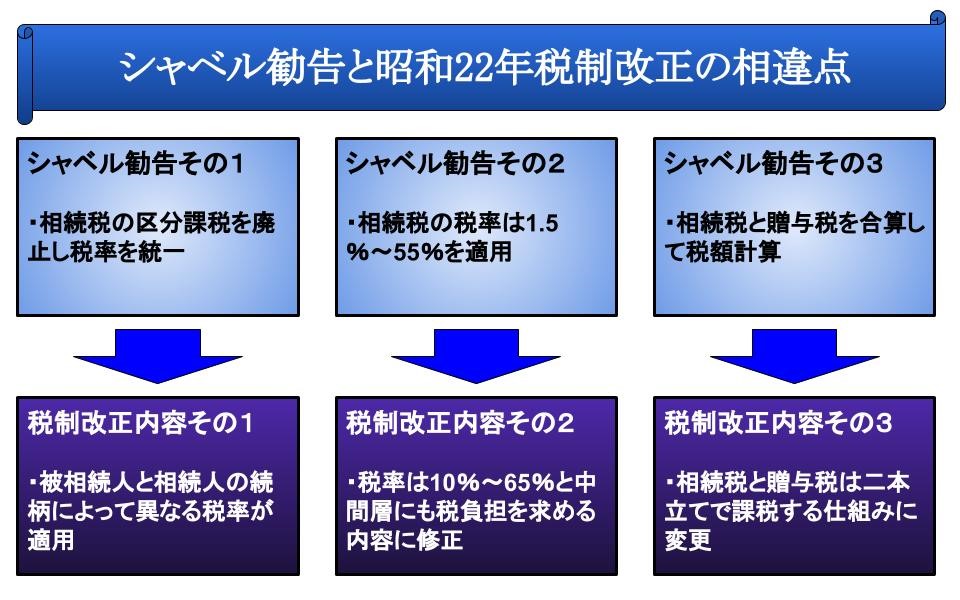

4-1.家督相続は廃止されたが親疎によって異なる税率が適用された

昭和22年改正で家督相続と遺産相続による課税区分は廃止されましたが、新たに被相続人と相続人の続柄によって税率が異なる方式での課税区分に変更しました。

<昭和22年改正による課税区分の違い>

- 第一種(直系卑属)

- 第二種(直系尊属・兄弟姉妹)

- 第三種(その他)

課税区分が廃止されたのは昭和25年であり、それ以後の相続税ではどの相続人(受遺者)が財産を取得しても同じ税率が適用されるようになりました。

なお課税区分は廃止されましたが、現在の相続税では一親等以外の血族が相続した場合、算出された相続税に対して2割加算する制度が適用されています。

4-2.相続税の税率は中間層に負担が多くなる折衷案を採用

シャベル勧告では相続税の税率を1.5%~55%にする提言がされましたが、税制改正では税率は10%~最高65%(第三種)までと、最低税率の引き上げがされました。

シャベル勧告とは異なる税率を採用した背景には、戦後の税収を確保するために相続税の課税財産の中心である、中小資産階層に課税せざるを得ない状況がありました。

4-3.生前贈与に対する贈与税の制度が創設された

シャベル勧告では、相続税と贈与税を統合する形の税制が進言されましたが、大蔵省主税局(当時)が難色を示し、実際の法案では相続税と贈与税を分離した形で改正されました。

昭和25年の税制改正で贈与税は相続税と統合されますが、昭和28年に贈与税は復活し、現在の贈与税と同じ形に至ります。

5.相続税の制度は時代によって変化する税金

シャベル勧告は、当時の時代背景や問題点を抽出し提言された内容でした。

シャベル勧告以後の相続税・贈与税については、日本の経済成長やグローバル社会への変化を受けて毎年のように税制改正が行われています。

5-1.相続税の遺産税方式から遺産取得税方式への変更

シャベル勧告当時は『遺産税方式』が採用されていましたが、昭和28年より現在の相続税でも採用されている『遺産取得税方式』に変更しました。

遺産税方式は相続税を差し引いた後の金額を相続人が分ける制度ですが、遺産取得税方式は相続人が財産を取得した割合に応じて相続税を支払う仕組みです。

5-2.相続税は今後も絶えず変化する可能性がある

ここまでシャベル勧告に伴う昭和22年の税制改正を中心に解説してきましたが、これからの相続税についても国際化や少子高齢化などの影響を受けて増税または新たな特例制度が創設されることが考えられます。

相続税は相続が発生した時点の法律に基づき、基礎控除額や税率を用いて税額を算出します。正しく申告を行うためには、最新の税制を把握した上で、更にそれが被相続人が亡くなった時点の税制と同じであるかを確認しなければならず、あまり相続税になじみのない一般の方が行うのは困難であると言えるでしょう。相続税の申告が必要になった際には、一度税理士に相談することを推奨します。

特に相続税専門の税理士は、最新の法律や節税の知識も有していますので、申告書作成を依頼する参考にしてください。

6.相続税に関するご相談は相続税専門の税理士法人チェスターへ

相続税に関するご相談は、相続税専門の税理士法人チェスターへ。税理士法人チェスターは、年間3,076件以上の相続税申告を行っており、相続の生前対策のご相談実績も豊富にございます。

【関連記事】

相続税の改正(平成27年に行われた40年ぶりの大改正)を税理士が解説!

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

親から子への貸付が贈与とみなされないために必要な対策

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

贈与税が非課税になる⁉️8つのパターンをわかりやすく解説!

画像をクリックすると資料請求ページに飛びます↓