相続法改正 ~預貯金の払戻し制度

この記事の目次 [表示]

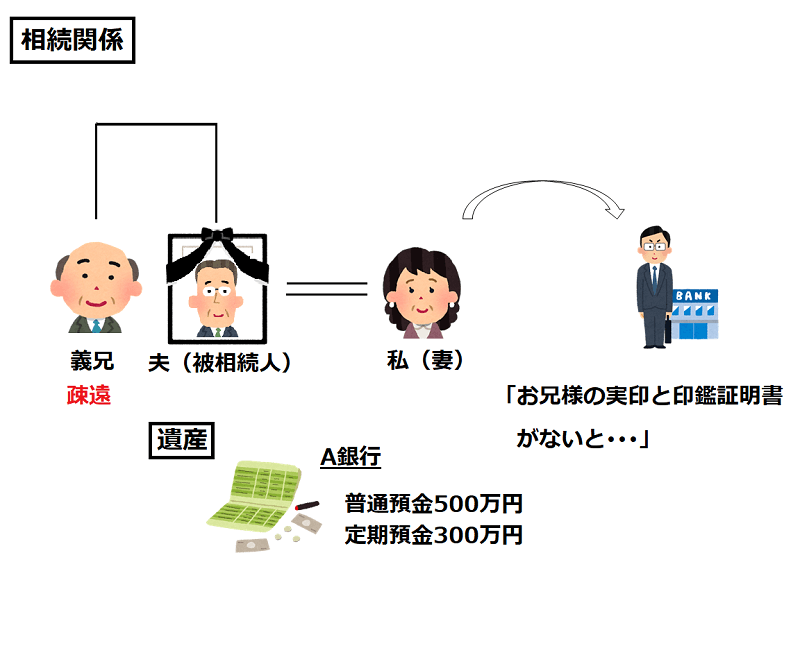

事例|相続債務の支払のために預金を引き出したいケース

夫が亡くなりました。私たちには子供がいませんので、夫の相続人は、妻の私と、疎遠になっている夫の兄です。遺産は、A銀行の普通預金500万円と満期となった定期預金300万円です。  夫の葬儀が終わりようやく一段落したので、生前の夫の入院費などの支払をするために夫の預金を解約しようと銀行に行ったのですが、担当者の方より、「お兄様の実印と印鑑証明書がないと、解約手続を進めることができません。」と言われてしまいました。。 夫の預金から出金できないと、入院費用の支払ができず、当面の生活費にも不安があります。2人で節約して一生懸命貯めた夫の預金なのに、義兄の協力がないと解約や出金ができないのでしょうか。 ※架空の事例です。

夫の葬儀が終わりようやく一段落したので、生前の夫の入院費などの支払をするために夫の預金を解約しようと銀行に行ったのですが、担当者の方より、「お兄様の実印と印鑑証明書がないと、解約手続を進めることができません。」と言われてしまいました。。 夫の預金から出金できないと、入院費用の支払ができず、当面の生活費にも不安があります。2人で節約して一生懸命貯めた夫の預金なのに、義兄の協力がないと解約や出金ができないのでしょうか。 ※架空の事例です。

はじめに

従来は、実務上、相続人全員の協力がなければ預貯金の払戻しができませんでしたが、相続法が改正され、相続人の1人から銀行窓口で一定額の預貯金を払い戻せるようになりました。 また、家庭裁判所における仮分割の仮処分の要件についても緩和され、預貯金債権の仮分割の仮処分についても認められやすくなりました。 それでは以下で詳しく見ていきましょう。

預金の解約には相続人全員の協力が必要

事例のケースのように、「相続が発生したのに夫の預金を解約できない」というお困りの声を伺うことがあります。 判例上、遺産である預貯金を解約するためには相続人全員の協力が必要であり、金融機関実務も同様の取扱いです。そのため、疎遠の義兄が相続放棄をするなどしない限り、義兄の協力が必要となり、義兄の協力が得られないと、入院費用の支払や当面の生活費を確保できない、という事態になりかねません。 このような不都合を解消するために、相続法が改正され、遺産分割前の預貯金の払戻し制度が創設されました。 そこでまずは、相続法改正の背景を確認しておきましょう。

従来の判例と金融機関実務の不一致

従来の判例は、預貯金債権などの可分債権は、相続発生と同時に各相続人に法定相続分に応じた割合で当然に分割されるため、各相続人から自己の法定相続分に応じた割合の預貯金債権を単独で行使できる、と解していました。 しかし、金融機関における実務では、そのような判例がありながらも、銀行のリスクヘッジのため、相続人全員の関与がない限り遺産である預貯金の払戻しには応じないケースが多く、各相続人から銀行に対し訴訟等を提起されてようやく、各相続人の法定相続分に応じた預貯金債権の払戻しを認めていた、という状況が長らく続いていました。 このように、従来は、遺産である預貯金債権の取扱いについて、判例と銀行実務との間で不一致が生じていた、と言うことができます。

判例変更 ~最高裁平成28年12月28日決定

そのような状況の中、最高裁平成28年12月28日決定により従来の判例が変更され、預貯金債権についても遺産分割の対象に含まれると判断されたため、遺産分割までの間は、相続人全員が共同して預貯金債権を行使しなければならないことが判例上も明らかとされました。

判例 『共同相続された普通預金債権,通常貯金債権及び定期貯金債権は,いずれも,相続開始と同時に当然に相続分に応じて分割されることはなく,遺産分割の対象となるものと解するのが相当である』(最高裁平成28年12月28日決定)

相続法の改正

この判例変更の結果、例えば妻が相続債務や葬儀費用の支払いのほか、当面の生活費に困るような状況であっても、妻が単独で夫の預金の一部でも払い戻すことが認められないことになってしまったわけです。 そこで、相続人の各種の資金需要に迅速に対応するために、相続法が改正され、遺産分割前の預貯金の払戻し制度が創設されました。

裁判所の判断を経ない銀行窓口での払戻し請求

相続法改正により、預貯金債権の一定割合については、家庭裁判所の判断を経なくても、各相続人が単独で、金融機関の窓口において払戻しを受けられるようになりました。 以下では制度の概要を確認しましょう。

相続法改正により、預貯金債権の一定割合については、家庭裁判所の判断を経なくても、各相続人が単独で、金融機関の窓口において払戻しを受けられるようになりました。 以下では制度の概要を確認しましょう。

単独で払戻しをすることができる上限額

窓口での払戻し請求は、遺産分割前に裁判所の判断を経ず当然に預貯金の払戻しを認める制度ですので、払戻しを認めたことにより相続人間の公平な遺産分割が阻害されないよう、単独で払戻しを受けられる金額には、以下のとおり上限額が設定されています。 ・相続開始時の預貯金×3分の1×当該払戻しを行う共同相続人の法定相続分 事例のケースですと、相続開始時の預貯金800万円×1/3×妻の法定相続分3/4=200万円が、妻が単独で払戻しを受けられる上限金額となります。

金融機関ごとの上限額

また、窓口での払戻し請求には、上記の上限金額のほか、請求する金融機関ごとに150万円が上限金額として設定されています。 同一の金融機関に複数の口座がある場合も、その金融機関から払戻しを受けられる金額の上限は150万円となります。そして、各口座からは、預貯金全体に対する払戻しの上限割合による金額の範囲内であれば、どの口座からいくら払戻しを受けるかについては、払戻し請求をする相続人の範囲に委ねられます。 事例のケースでは、単独での払戻しの上限金額は先程確認したとおり200万円ですが、A銀行という1つの金融機関ですので、A銀行から払戻しを受けられる金額は150万円が上限となります。 そして、普通預金については500万円×1/3×3/4=125万円が払戻しの上限となり、定期預金については300万円×1/3×3/4=75万円が上限となります。 それぞれこの上限の範囲内であれば、合計150万円になるまで、例えば普通預金から125万円、定期預金から25万円の払戻しを求めることができますし、普通預金から80万円、定期預金から70万円の払戻しを求めることもできます。 もっとも、普通預金から150万円の払戻しを求めることは、口座ごとの上限金額(事例のケースでは125万円)を超えるため、認められません。

必要な手続

金融機関の所定の書式にて、遺産分割前の預金の払戻し請求を行います。必要書類は金融機関ごとに異なる場合がありますが、概ね、次のとおりです。くわしくは、払戻し請求をする各金融機関にご確認ください。

- 被相続人の除籍謄本、戸籍謄本または全部事項証明書(出生から死亡までの連続したもの)

- 相続人全員の戸籍謄本または全部事項証明書

- 預金の払戻しを希望される方の実印及び印鑑証明

- 預金の払戻しを希望される方の本人確認書類

払戻しを受けた預貯金の遺産分割における取扱い

法定相続人が単独で窓口での払戻しを受けた場合、その法定相続人が遺産の一部分割により払戻しを受けた預貯金を取得したものとみなされます。 なお、金融機関から民法909条の2による払戻しの証明書を発行してもらうことで、窓口の払戻し制度を利用して、どの口座からいくら払戻しを受けたのかを客観的に明らかにすることができます。 裁判所における仮分割の仮処分の要件緩和  上記のとおり、窓口での払戻し制度では、相続人間の公平な遺産分割が阻害されないよう、金融機関ごとの上限が150万円に設定されています。 そのため、例えば預金が1億円ある場合でも、それが1つの金融機関である場合、150万円しか払戻しを受けることができず、葬儀費用や相続税の納税等、より高額の資金需要には、窓口の払戻し制度では対応できません。 そこで、窓口の払戻し制度では対応できない資金需要に対応すべく、家事事件手続法の仮分割の仮処分の要件が緩和されました。

上記のとおり、窓口での払戻し制度では、相続人間の公平な遺産分割が阻害されないよう、金融機関ごとの上限が150万円に設定されています。 そのため、例えば預金が1億円ある場合でも、それが1つの金融機関である場合、150万円しか払戻しを受けることができず、葬儀費用や相続税の納税等、より高額の資金需要には、窓口の払戻し制度では対応できません。 そこで、窓口の払戻し制度では対応できない資金需要に対応すべく、家事事件手続法の仮分割の仮処分の要件が緩和されました。

預貯金債権についての仮分割の仮処分の要件

預貯金債権についての仮分割の仮処分を定めた家事事件手続法200条3項には、次のとおり規定されています。

条文 【家事事件手続法200条3項】 前項に規定するもののほか、家庭裁判所は、遺産の分割の審判又は調停の申立てがあった場合において、相続財産に属する債務の弁済、相続人の生活費の支弁その他の事情により遺産に属する預貯金債権(民法第四百六十六条の五第一項に規定する預貯金債権をいう。以下この項において同じ。)を当該申立てをした者又は相手方が行使する必要があると認めるときは、その申立てにより、遺産に属する特定の預貯金債権の全部又は一部をその者に仮に取得させることができる。ただし、他の共同相続人の利益を害するときは、この限りでない。

(引用:家事事件手続法(遺産の分割の審判事件を本案とする保全処分)) つまり、預貯金債権についての仮分割の仮処分については、

①遺産分割の審判又は調停の申立てがあること(本案係属要件)

②権利行使の必要があること(権利行使の必要性)

③他の共同相続人の利益を害しないこと

の①~③の要件を満たす場合に、相続人の申立てにより、預貯金債権の全部又は一部を申立人が仮に取得することができる、ということになります。 このうち、権利行使の必要性については、相続法改正前は非常に要件該当性の判断が厳格でなかなか認められませんでしたが、相続法改正により、相続債務の弁済や相続税の納税資金の確保、生活費の支弁など、具体的な資金需要を裁判所に疎明することにより、以前よりは緩やかに要件該当性が判断されることになりました(ただし、あくまで法制度上の話であり、実際に裁判所の判断が緩やかになったか否かは現時点では何とも言えません。)。

払戻しを受けられる上限額

家庭裁判所が仮取得を認めた金額について払戻しを受けられるものであり、窓口での払戻し制度のように、金融機関ごとの上限金額が設定されているわけではありません。 もっとも、上記の②や③が要件として定められているとおり、仮払いの具体的な資金需要が認められ、かつ、他の共同相続人の利益を害しない金額の範囲内で、払戻しが認められるにとどまります。

払戻しを受けた預貯金の遺産分割における取扱い

仮分割の仮処分により一部の共同相続人が預貯金債権の一部を取得したとしても、あくまでの仮の取得とされ、本案である遺産分割調停等においては、原則としてその仮の取得について考慮せず、仮分割された預貯金も含めた遺産全体について、調停や審判をすべきこととなります。 この取扱いは窓口での払戻し制度(一部分割との取扱い)とは異なりますので、注意が必要です。

Point 01 相続人の資金需要に対応するため、預貯金債権の払戻し制度が創設

Point 02 窓口での払戻しの上限額は、相続開始時の預貯金×1/3×法定相続分

Point 03 より大きい資金需要には仮分割の仮処分を活用する

まとめ

いかがでしたか。従来は、相続人全員の協力がなければ預貯金の払戻しができませんでしたが、相続法の改正により、各相続人が単独で銀行窓口で一定額の預貯金を払い戻せるようになったとともに、家庭裁判所における仮分割の仮処分の要件についても緩和されました。これにより、相続人の当面の資金需要に対応できるようになりました。 事例のケースでは、銀行窓口での払戻し請求により、妻は単独で、A銀行から150万円の払戻しを受けることができます。そして、相続債務の弁済や当面の生活費として150万円では足りない事情を疎明できれば、仮分割の仮処分により、より大きな金額の払戻しを受けられる可能性がありますが、その場合、前提として遺産分割の調停を申し立てる必要があります。 裁判所の判断を経る仮処分については依然として利用のハードルが高いという印象はありますが、窓口での払戻し制度は必要書類さえ揃えれば上限金額まで機械的に払い戻すことができますので、利用しやすい制度といえると思います。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続法務編