遺贈寄付は相続税の節税のメリットあり!種類の違いや注意点とは

タグ: #遺贈

遺贈寄付(遺贈寄附)とは、被相続人の遺産を特定の団体(個人)に無償で寄付し社会貢献に役立てることです。

被相続人の想いが遺されるだけではなく、遺贈寄付は相続税の節税効果があるというメリットも!

ただし、素人判断で遺贈寄付を行うと、遺贈寄付先とのトラブルに発展するケースもあるので注意が必要です。

今回は相続専門の税理士が、遺贈寄付の基礎・メリット・注意点などを、分かりやすく解説していきます。

目次 [閉じる]

1.遺贈寄付(遺贈寄附)とは?種類や違いを解説

遺贈寄付(遺贈寄附)とは、被相続人の遺産の全てや一部を、法定相続人以外の法人(個人)に無償で寄付をすることです。

遺贈寄付は被相続人の想いが未来の社会貢献になり、残された家族の誇りとなって生き続けます。

さらに遺贈寄付先によっては、相続税の節税になるというメリットもあります。

(遺贈寄付による相続税の節税効果については、記事の中盤で解説します)

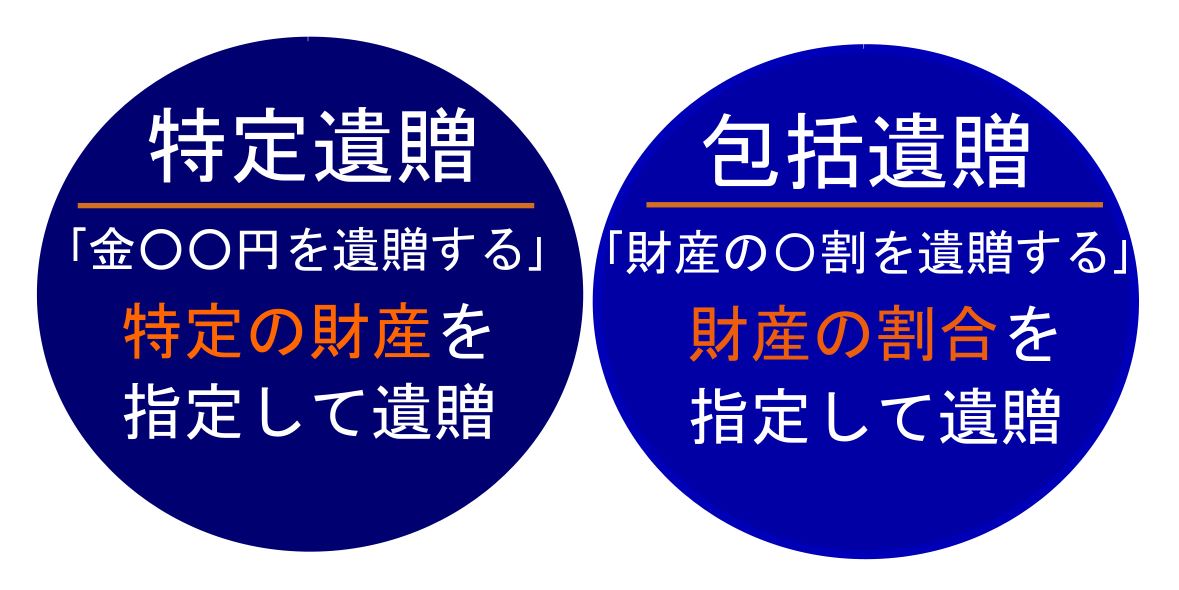

1-1.遺贈寄付の「特定遺贈」と「包括遺贈」の違い

遺贈寄付は遺産の「全て」や「一部」を無償で寄付することですが、この「一部」というのは「特定遺贈」と「包括遺贈」の2種類に分けられます。

特に「被相続人の遺言による遺贈寄付」の場合、特定遺贈と包括遺贈の違いについて知っておく必要があります。

遺贈寄付をするなら特定遺贈を選択、遺言書には「△△を○○円遺贈する」と、遺贈する財産の内容や金額を具体的に書きましょう。

逆に、包括遺贈で「財産の〇分の〇を遺贈する」と書いてしまうと、以下のリスクが生じる可能性があります。

包括遺贈を避けるべき理由

- マイナスの財産も遺贈することになる

- 法定相続人と揉める可能性がある

社会貢献のために遺贈寄付をしているのに、マイナスの財産があれば遺贈寄付先は相続放棄せざるを得ません。

また包括遺贈は、遺贈寄付先と法定相続人が、同じ権利を得ることになります。

仮に直系卑属(配偶者や子供や孫)の相続人が遺留分の主張(最低限の権利)をした場合、最悪の場合分割協議で揉める可能性もあります。

被相続人の想いを確実に遺すためにも、遺贈寄付をするなら「特定遺贈」を選択しましょう。

特定遺贈と包括遺贈の違いについて、詳しくは以下ページをご覧ください。

<関連記事>知らないと損!包括遺贈・特定遺贈の違い徹底比較ガイド

2.遺贈寄付先によって相続税優遇措置のメリットあり

遺贈寄付をすれば相続税の課税対象が下がるため、節税に繋がるというメリットがあります。

そもそも相続税は遺産総額に対して課税されるものではなく、遺産総額から各種控除を差し引いた金額に対して課税されます。

遺贈寄付をした財産は控除対象となり、遺産総額から差し引かれるため、相続税の課税対象が下がるということです。

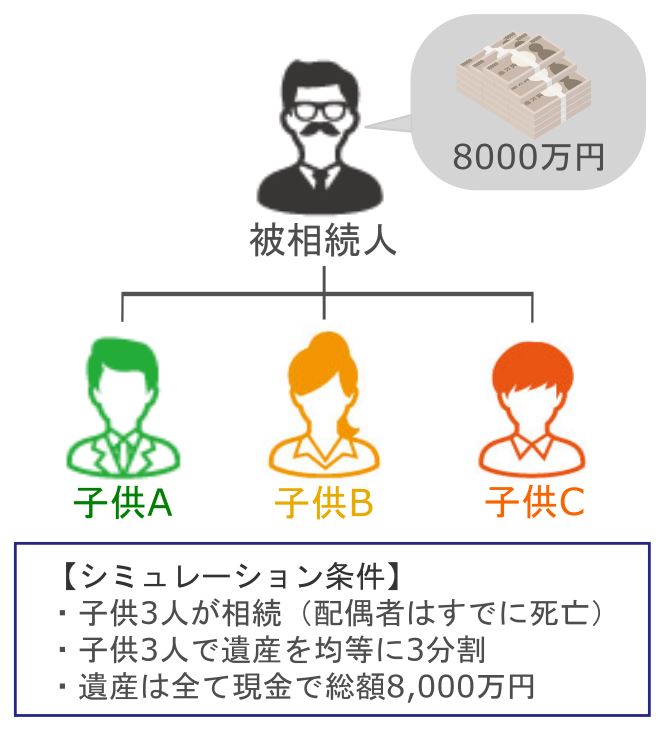

あるモデル家族の例を挙げて、シミュレーションしてみましょう。

| 遺贈寄付あり | 遺贈寄付なし | |

|---|---|---|

| 遺産総額 | 8,000万円 | |

| 基礎控除 | -4,800万円 (3,000万円+(600万円×相続人3人)) | |

| 遺贈寄付 | 200万円 | なし |

| 相続税の課税対象 | 3,000万円 | 3,200万円 |

| 相続税額 ※1人あたり | 10% (控除なし) | 15% (控除50万円) |

| 相続税総額 | 300万円 (1人100万円) | 327万円 (1人109万円) |

遺贈寄付を200万円しているので財産分与は少なくなりますが、遺贈寄付ありの場合と遺贈寄付なしの場合では、相続税総額に27万円(1人9万円)の差額が生じます。

これが遺贈寄付による相続税の節税効果というわけです。

今回は相続財産が全て現金で相続人が3人と仮定していますが、相続税は財産目録や相続人の数によって、計算方法や基礎控除額も大きく変わってきます。

遺贈寄付を利用した相続税の節税対策は、相続専門の税理士などの専門家に相談をしてください。

2-1.遺贈寄付先によって、相続税の優遇措置が変わる

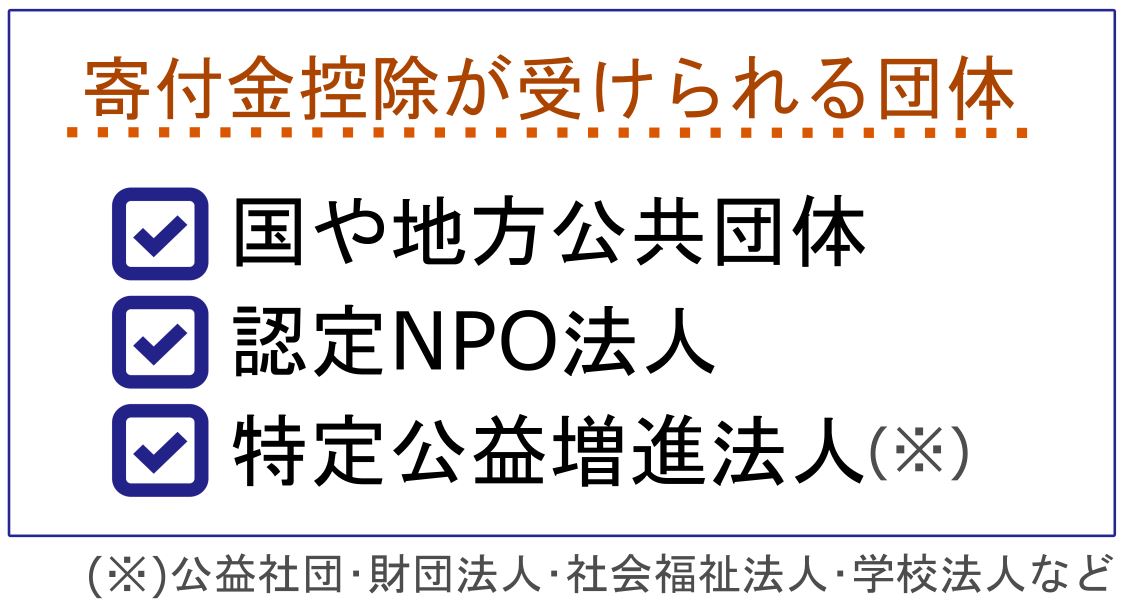

遺贈寄付をして相続税の節税をするためには、遺贈寄付先を「寄付金控除が受けられる団体」にすることが必須です。

遺贈寄付先は1か所だけではなく複数の団体に分けてもOK、被相続人による遺贈寄付でも、相続人による遺贈寄付でも良いでしょう。

ただし、相続税の優遇措置が受けられない団体に遺贈寄付をしても、相続税の節税効果はないので注意してください。

相続税の寄付金控除が受けられる団体は、以下の通りとなります。

ちなみに、これらの遺贈寄付先に遺贈寄付をすれば、確定申告の際に所得税控除も受けられます(所得のある納税者に限る)。

領収書を必ず保管しておき、確定申告の際に寄付した旨を記載しましょう。

3.遺贈寄付の3つの注意点~現物不動産などは清算型遺贈にすべき~

遺贈寄付は被相続人の遺産の一部もしくは全てで社会貢献ができ、さらに相続税の節税効果というメリットがあることはお分かりいただけたと思います。

ただし遺贈寄付には注意点もあるので覚えておきましょう。

3-1.現物不動産は清算型遺贈で!みなし譲渡所得税に注意

遺贈寄付する財産が土地や建物などの不動産の場合は、必ず清算型遺贈にしてください。

この清算型遺贈というのは「現物不動産を現金化」し、税金や諸経費を差し引いた額を遺贈することです。

仮に現物不動産のままで遺贈寄付をすると、税制上「時価で譲渡した」とみなされ、値上がり益に「みなし譲渡所得課税」が課税されることがあります。

このみなし譲渡所得課税は、法定相続人に納税の義務があります。

遺贈寄付によって現物不動産はすでに相続人の財産ではないのに、税金を支払う義務は相続人に発生する…

将来的にトラブルに発展するのは、目に見えていますよね。

多くの遺贈寄付先からはトラブル回避のために、不動産は清算型遺贈にするよう案内があると思います。

被相続人の想いを残してトラブルを回避するためにも、不動産を遺贈寄付する場合は「清算型遺贈」を選択しましょう。

みなし譲渡に関して、詳しくは以下ページをご覧ください。

<関連記事>みなし譲渡として税金がかかるケースを税理士が解説

3-2.遺贈寄付は遺留分の配慮をお忘れなく

被相続人の遺言による遺贈寄付で、直系卑属の相続人(配偶者・子供・親)がいる場合、遺留分に十分配慮しましょう。

この遺留分というのは直系卑属の法定相続人が、最低限相続できる割合のことです。

仮に遺留分に配慮しないで遺贈寄付をし、相続発生後に法定相続人が遺留分を主張した場合、法定相続人と遺贈寄付先で裁判沙汰になることも…。

遺贈寄付先は寄付財産を手放さなくてはならず、被相続人の想いを遺すこともできません。

遺留分に関しては以下ページで解説しているので、十分配慮した上で遺贈寄付する財産を決めましょう。

<関連記事>【図解で解説】遺留分権利者の範囲と遺留分の割合

3-3.遺贈寄付は「公正証書遺言」がおすすめ

被相続人の遺言によって遺贈寄附をする場合、多くの場合は「遺言書」に遺贈寄付先や財産を記載するかと思います。

遺言書にはいくつか形式がありますが、遺贈寄付をするなら「公正証書遺言」を選択することをおすすめします。

というのも自筆遺言書は法的に無効になる可能性があり、被相続人が死亡した後に見つけられない可能性もあります。

公正証書遺言であれば法的効力があるため、被相続人の想いを確実に伝えることができます。

遺言書の形式や内容について、詳しくは以下ページをご覧ください。

<関連記事>遺言書の書き方完全ガイド-遺言書の形式と内容に関する注意点を解説

4.遺贈寄付の素人判断はリスクあり!必ず専門家に相談を

遺贈寄付は素人だけで判断すると思わぬトラブルに発展するケースもあり、被相続人の想いを遺せないこともあります。

相談は任意ではありますが、遺贈寄付をお考えの方は専門家や遺贈寄付先に相談をおすすめします。

▼遺贈寄付の相談ができる団体

そして遺贈寄付には相続税の節税になるというメリットもありますが、相続税の課税対象は遺産の内容や被相続人の人数で大きく変わります。

遺贈寄付を活用した相続税対策をお考えの方は、必ず相続専門の税理士にご相談ください。

相続税専門の税理士法人チェスターでは、相続税対策のご相談に対応しております。相続税対策にお悩みの方はお気軽にご相談ください。

【関連記事】

宗教法人に遺贈した際の相続税の取り扱いと非課税制度について

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓