婚外子がいる場合の相続や相続税について徹底解説

タグ: #法定相続人, #相続トラブル

亡くなった人に婚外子がいた場合、相続ではトラブルが起こりやすくなります。相続人は婚外子がいることを知らないことが多く、相続が始まったことをきっかけに婚外子の存在を知ることになるからです。

婚外子であっても嫡出子(婚内子)と同じように親の遺産を相続することができます。ただし、婚外子が父親の遺産を相続するためには、父親が婚外子を認知して法的な父子関係を結ぶ必要があります。婚外子を認知するときは、相続のトラブルを未然に防ぐための対策も考えなければなりません。

目次 [閉じる]

1.婚外子とは

婚外子とは、法的な婚姻関係にない男女の間に生まれた子供のことをいいます。「非嫡出子」と呼ばれることもあります。

1-1.婚外子と両親の法的な関係

婚外子と両親の法的な関係は、次のような考え方で決まります。

- 婚外子と母親の関係:出産した事実(出生届の提出)から確定

- 婚外子と父親の関係:認知によって確定

婚外子を認知するためには、市区町村役場に認知届を提出します。その他必要なものについては、市区町村役場の戸籍担当窓口で確認してください。

認知の効力は子供の出生までさかのぼります。つまり、認知された子供は生まれたときから認知した父親の子供であったことになります。

1-2.認知はいつできる?

婚外子の認知は生前にすることも、遺言ですることもできます。たとえば、愛人との間に生まれた子供を認知するといった場合は、生前に認知することをためらって遺言で認知する傾向があります。遺言で認知する場合は、遺言執行者が手続きを行います。

なお、本人の承諾を条件に成人した子供を認知することや、母親の承諾を条件に胎児を認知することもできます。

2.婚外子も親の遺産を相続できる

婚外子は嫡出子と同様に親の遺産を相続することができます。ただし、父親の遺産を相続する場合は父親に認知されていることが必要です。

- 母親の遺産:相続できる

- 父親の遺産:父親に認知されている場合は相続できる

2-1.婚外子の法定相続分は嫡出子と同等

婚外子の法定相続分は嫡出子と同等に計算します。

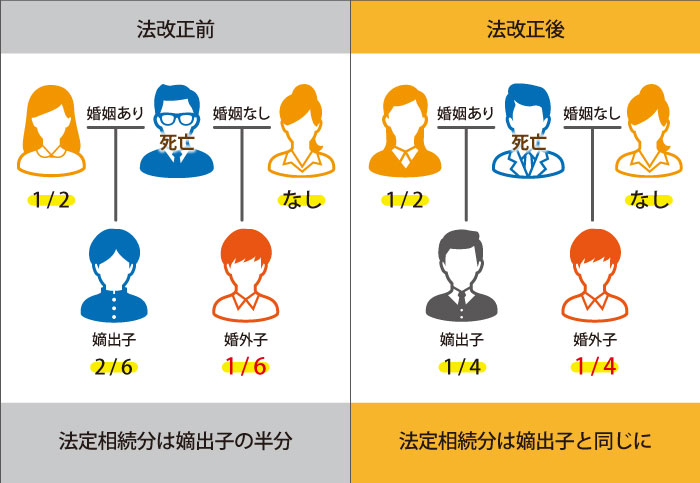

かつては、婚外子の法定相続分は嫡出子の2分の1であるとされていました。しかし、この規定は法の下の平等を定める憲法に違反するという最高裁の判断から民法が改正され、婚外子の法定相続分は嫡出子と同等になりました。

2013年9月5日以降に起こった相続では、婚外子の法定相続分は嫡出子と同等に計算することになっています。少し古い書籍やネットの記事では、法改正に対応していない場合があるので注意してください。

法改正前

子供の相続分である2分の1を嫡出子と婚外子で2:1の割合で分ける。

嫡出子の法定相続分は6分の2、婚外子の法定相続分は6分の1。法改正後

子供の相続分である2分の1を嫡出子と婚外子で均等に分ける。

嫡出子の法定相続分は4分の1、婚外子の法定相続分も4分の1。

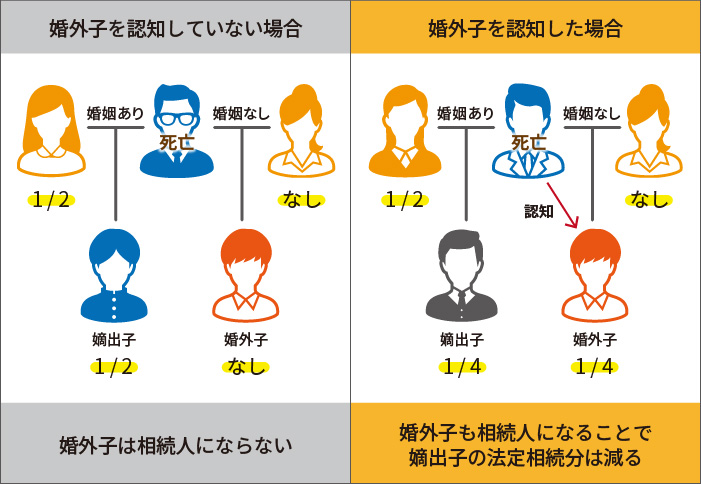

2-2.婚外子を認知すると他の相続人の相続分が変わる

婚外子を認知した場合は、相続をめぐってトラブルが起こりやすくなります。

たとえば、相続人が妻と子供である場合、子供一人あたりの法定相続分は遺産の2分の1を子供の人数で分けたものです。認知で婚外子が相続人に加わると子供一人あたりの法定相続分が減り、嫡出子にとっては不利になります。

婚外子を認知するときは遺言で遺産の配分を指定するなど、相続人どうしのトラブルを未然に防ぐ対策が必要です。

3.相続税計算の法定相続人は認知された婚外子も含む

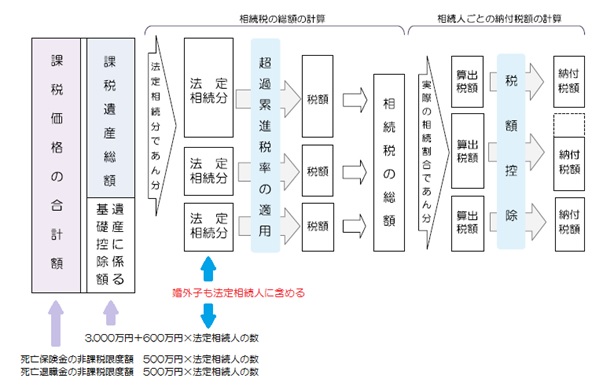

相続税の計算では、法定相続人の数が計算結果に影響するケースがいくつかあります。具体的には次の4項目です。

- 基礎控除額の計算

- 死亡保険金の非課税限度額の計算

- 死亡退職金の非課税限度額の計算

- 相続税の総額の計算

基礎控除額は、遺産総額がこの額以下であれば相続税が課税されないという金額のことで、「3,000万円+600万円×法定相続人の数」で計算されます。また、生命保険や損害保険の死亡保険金は、「500万円×法定相続人の数」までの部分が非課税になります。死亡退職金についても同様です。

相続税の計算は下の図に示すように、まず、課税遺産を法定相続分で分けて相続人ごとに仮の税額を計算し、相続税の総額を求めます。次に、相続税の総額を実際に相続した割合で分けて、相続人ごとの納付税額を計算します。

これらの計算をする場合の法定相続人の数には、認知された婚外子も含めます。

4.婚外子の相続をめぐるQ&A

この章では婚外子の相続をめぐる疑問点についてQ&A形式でご紹介します。

4-1.相続対策を考えているが実は婚外子がいる

Q:相続対策を考えていますが実は婚外子がいます。婚外子に遺産を相続させることはできるのでしょうか?

A:認知によって婚外子との父子関係が法的に成立していれば、婚外子に遺産を相続させることができます。子供の認知については、「1-2.認知はいつできる?」を参照してください。

婚外子がいることを他の相続人に明かしていない場合は、相続が始まってからトラブルになる可能性が高くなります。遺言で遺産分割の割合を指定するなど、トラブルを起こさない対策が必要です。

遺言は書き方によって法的には無効になってしまう場合もあります。婚外子がいる場合の相続はデリケートで相続人が遺言書無効の訴えを起こすこともありますので、専門家に相談して法的に有効な遺言書を作成するようにしてください。

4-2.戸籍を調べたら死亡した父に隠し子(婚外子)がいた

Q:父が亡くなりました。手続きのために戸籍謄本を取り寄せたところ、父に隠し子がいることがわかりました。隠し子にも相続させなければならないのでしょうか。

A:相続の手続きでは死亡した人の出生から死亡までの戸籍謄本が必要で、その戸籍を見ると隠し子(婚外子)の存在も明らかになります。

戸籍で隠し子の存在がわかったということは、その子供は認知されています。したがって、隠し子にも遺産を相続する権利があります。

遺産分割協議をする場合は、隠し子も呼ばなければなりません。相続人が増えると相続分が減るうえに、面識がなかった人と話し合わなければならないため、内緒にしたい気持ちもあるかもしれません。しかし、隠し子を除いて行った遺産分割協議は無効になるので注意しましょう。

隠し子が相続放棄をする可能性もないわけではありませんが、嫡出子の立場から隠し子に相続放棄を強要することはできません。

特に隠し子と面識がない場合は、遺産分割協議がスムーズに出来なかったり揉めてしまったりするケースも多くなります。その際には、相続トラブルに詳しい弁護士に相談に行きましょう。

5.まとめ

以上、相続人に婚外子がいる場合の相続や相続税について解説しました。

婚外子も嫡出子と同じように相続人となり、相続できる割合も嫡出子と同等になります。ただし、婚外子が父親の相続人となるには、父親に認知されている必要があります。

婚外子が相続人に加わると、法定相続分が少なくなったり遺産分割の協議がもつれたりと、嫡出子の立場では不都合なケースもあります。しかし、婚外子も同じ相続人としての権利が認められており、婚外子を除いて遺産分割協議をすることはできません。また、婚外子に相続放棄を強要することもできません。

婚外子がいて相続でトラブルになることが予想される場合は、生前に遺言を残しておくなど、トラブルを未然に防ぐ対策が重要になります。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓