- あなたの物件の価値を査定できます。

-

不動産の売却で課税される税金は「譲渡所得税(所得税)」「住民税」「印紙税」「登録免許税」「消費税」の5つです。

5つの税金のうち、「登録免許税」と「消費税」は節税対策に繋がる方法は無いといっても過言ではないでしょう。

売主は抵当権抹消のための登記が必要となり、1つの物件で1,000円、土地と建物の両方の場合は2,000円と金額が決まっています。

また、消費税も一律の税率が決まっていますね。

今回は、不動産を売却する際に課税される税金の節税についてご紹介したいと思いますので、5つの税金のうち「譲渡所得税(所得税)」「住民税」「印紙税」についてご説明します。

福留 正明

1分で無料査定を依頼できます

⇒【2023年】不動産売却完全ガイド!初めてでも分かる売却の流れやポイントを解説

1.不動産の譲渡所得の計算方法

不動産を売却した際に利益が出た場合、売却によって得た利益は譲渡所得となり譲渡所得税(所得税)と住民税の課税対象となります。

譲渡所得は分離課税となりますので、給与所得など他の所得とは別の扱いとなります。

1-1.譲渡所得の計算方法

譲渡所得税や住民税の課税対象となる譲渡所得は下記の算出式を用いて計算します。

(1)譲渡価格

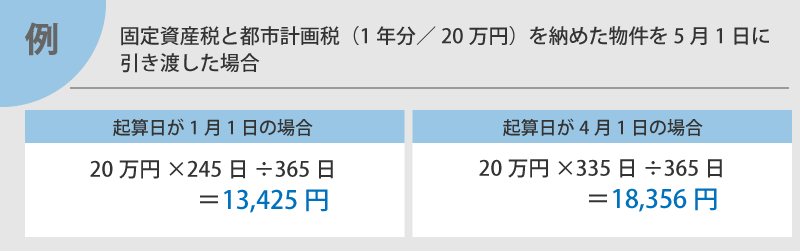

譲渡価格は不動産の売却価格に固定資産税と都市計画税を加えた金額となります。

固定資産税と都市計画税は所有者が1年分をまとめて納税しています。

そのため、すでに納めている固定資産税や都市計画税を買主側は売主に対して納める必要があります。

固定資産税と都市計画税の起算日は地域によって異なるため、1月1日か4月1日のいずれかとなります。

(2)取得費

取得費は売却する不動産を取得した際に掛かった費用を言います。

売却した不動産を購入した際の金額を把握している場合には下記の算出式によって計算することが出来ます。

※取得費用は仲介手数料・印紙税・登録免許税・取り壊し費用・立退き料などを言います。

上記のように、実際の金額から算出する方法を実額法と言います。

建物などは築年数の経過によって劣化するため価値が下がるという判断が行われます。

これを減価償却と言い、建物の構造等によって法定耐用年数と償却率が定められています。

ご自宅の売却の場合の減価償却を算出する場合には、下記の算出式によって求めることが出来ます。

-売却した不動産の取得費が不明の場合-

相続によって取得した不動産など取得費がいくらかわからないということも珍しいことではありません。

このような場合には、売買金額(固定資産税・都市計画税を含む譲渡価格)の5%を取得費として計算する概算法によって取得費を計算することが出来ます。

⇒譲渡所得の内訳書の具体的記載方法

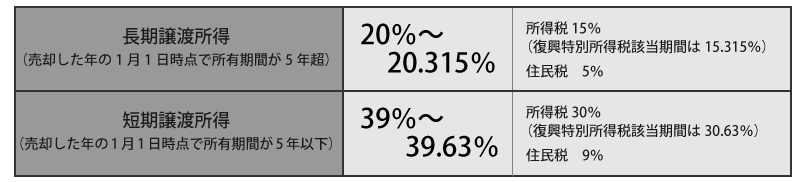

1-2.譲渡所得に課税される譲渡所得税と住民税

譲渡所得が算出できれば、譲渡所得税と住民税の税率をかけることで、譲渡所得税と住民税がどれくらいかかるかを把握することが出来ます。譲渡所得税と住民税は、売却する不動産の所有期間によって税率が異なります。

譲渡所得が1,000万円の場合、長期譲渡所得では所得税は153万1,500円、住民税は50万円、短期譲渡所得の場合には306万3,000円、住民税は90万円となります。譲渡所得税・住民税を抑えるためには、5年を超えてから売却するということもひとつの方法になります。

―所有期間が10年を超える場合は軽減税率が適用される-

譲渡所得税の税率は不動産の所有期間によって長期譲渡所得と短期譲渡所得で異なることをご説明しましたが、売却を検討している不動産の所有期間は10年を超えている場合、一定の要件を満たすことで「マイホームを売ったときの軽減税率の特例」の適用を受けることが可能となります。

軽減税率の特例の適用を受けた場合、税率は下記のようになります。

2.課税所得を抑えることで譲渡所得税を節税する方法

売却する不動産の所有期間から売却のタイミングを検討することで、譲渡所得税や住民税を抑えることが出来ます。

譲渡所得税は課税対象となる譲渡所得に税率をかけて算出します。

この際、課税対象となる譲渡所得を抑えることが出来る特例があります。

上記の算出式にある「特別控除」が特例によって適用される控除となります。

自宅不動産の売却を行う場合には、「マイホームを売った時の特例」の適用を受けることで譲渡所得が最大3,000万円控除されます。

最大3,000万円の控除を受けることができることから「3,000万円の特別控除」という呼ばれ方をすることもあります。

もちろん、特例の適用をうけるためには要件を満たしいている必要があります。

しかし、譲渡所得から3,000万円控除されることが出来るため、場合によっては譲渡所得税が非課税となる可能性もあります。

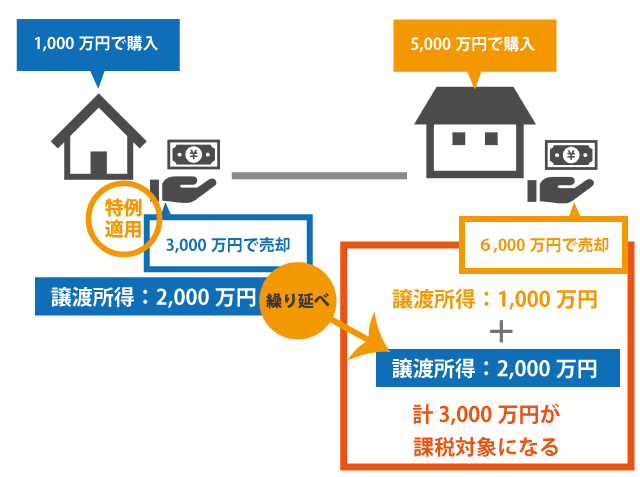

3.自宅不動産の買い換えで適用できる特例

今まで住んでいた自宅不動産を売却し、新たな自宅を購入する買い換えによって譲渡益が生じた場合、新たに購入した自宅を売却するまで譲渡益に対する課税を繰り延べてくれるという特例です。

正式には「特定のマイホームを買い換えた時の特例」と言います。

買い換えの特例の適用を受ける場合には、売却代金が1億円以下であることや、買い換えた家屋の床面積が50㎡以上、土地面積500㎡以下、売却の前年から翌年までの3年間の間に買い換えを行うなど一定の要件を満たす必要があります。

適用要件等の詳細については国税庁HPをご確認ください。

国税庁HP:「特定のマイホームを買い換えたときの特例」

⇒事業用資産の買換え特例について

4.相続によって取得した不動産に適用できる特例

相続によって取得した不動産を売却する場合、相続で取得した際に相続税を納め、売却によって得た譲渡所得に対して譲渡所得税を納めることになります。となれば、少しでも税金を抑えておきたいところです。

相続によって取得した不動産の売却の場合、以下の2つの特例のいずれかの適用を受けることで譲渡所得税を抑える事ができます。

2つの特例の特徴等を詳しく確認していきましょう。なお、この2つの特例は併用することが出来ません。

ご自身の状況等に合わせて、どちらかを選択することになります。

4-1.相続税の取得費加算の特例

相続税の取得費加算の特例とは、譲渡所得を算出する際の取得費の中に納付した相続税の一部を加算することが可能となります。

特例の適用を受けるには、売却する不動産が相続又は遺贈によって取得したものであり、相続税が課税されているものとなります。

また、相続税の申告期限の翌日から3年を経過する日までに売却していることが条件となります。

取得費に加算することができる相続税額は下記の算出式から算出することが出来ます。

4-2.空き家の譲渡所得の3,000万円特別控除

空き家の譲渡所得の3,000万円特別控除は、亡くなった被相続人の方が、亡くなるまでの間、ひとりで暮らしていた家屋を相続によって取得した後に売却した場合、一定の要件を満たすことで譲渡所得から3,000万円が控除されるという特例です。

⇒所得税が最大3000万円控除?!空き家を売却するなら知っておくべきこと

⇒相続で取得した空き家は早めに売却を! 空き家の売却で譲渡所得が3000万円控除される?!

⇒相続開始10か月以内に売却、時価申告による節税対策

⇒相続不動産を売却した際の税金の計算方法

⇒相続した不動産を売却した際にかかる税金のすべて

5.譲渡損失が生じても確定申告することで節税に繋がる

不動産の売却によって譲渡所得(利益)を得た場合には確定申告が必要です。

つまり、譲渡損失(赤字)の場合には確定申告は必要ないということになります。

しかし、譲渡損失が生じた場合に確定申告を行うことで節税に繋がる可能性があります。

不動産の売却によって赤字となってしまった場合、その譲渡損失を他の所得税等から差し引くことができる損益通算という方法を取ることが出来ます。

損益通算によって、給与所得等の所得に課税される所得税や住民税を抑えることが出来ます。

また、損益通算で相殺しきれない譲渡損失がある場合は、不動産の売却を行った翌年から3年間繰越控除が適用されます。

6.不動産売却に伴う印紙税は節税できる?

まずは、売買契約時に必要となる印紙税についてご説明します。

印紙税は売買価格によって税額が決まっています。

平成26年4月1日~平成32年(2020年)3月31日までの間に作成された売買契約の場合、軽減措置が取られており、印紙税額は下記の通りとなります。

売買契約書は売主と買主の双方が作成し、それぞれが保管する場合はそれぞれに収入印紙が必要となります。

しかし、売主側は写しを控えとして保管することが認められています。

写しの場合、課税文書に該当しないことから収入印紙は必要ありません。

収入印紙を節税したいという場合には、売主側は写しを受け取るという方法もあります。

しかし、トラブルなどによって訴訟等に発展した場合には、原本を保管していないことによるリスクが生じる可能性があります。

また、写しであっても、売主・買主、双方が直筆で署名・押印を行った場合には課税文書と判断されることになるため、収入印紙が必要となります。

まとめ

売却によって得た利益(譲渡所得)に対する譲渡所得税は、不動産の売却に関係する税金の中でも大きな金額を占めています。

不動産を売却する理由は様々ですが、なるべく手元にお金を残しておきたいですよね。

そのためには、譲渡所得に課税される譲渡所得税を抑えるために、特例の適用を受けるなど使える制度は正しく活用するようにしましょう。

特例の適用を受けるためには確定申告を忘れずに行う必要があります。

⇒不動産仲介とは?契約の種類や売却までの流れ、成功のコツを徹底解説

マンション売却をお考えの方はこちらも参考にして下さい。

⇒マンション売却で失敗しないために知っておくべき全知識!成功のコツ、注意点を徹底解説

⇒マンションを売却した際の税金の計算方法

土地売却をお考えの方はこちらも参考になります。

⇒土地を売却した時に受けられる税金の控除一覧