- あなたの物件の価値を査定できます。

-

国内の空き家の現状は、平成30年の総務省統計局の調べでは約849万戸となっています。この統計は5年毎に調査されており、平成25年の調査よりも約29万戸増加しています。

空き家を放置しておくことは倒壊や不法侵入、衛生面でのリスクなどデメリットとなり得る部分が大きいことから平成27年に「空家等対策の推進に関する特別措置法」が施行されました。

この法律では、空き家等に関する対策の適切かつ円滑な実施のため、必要な税制上の措置を講じることが定められています。

空き家対策に関する税制上の特別措置として、「被相続人の居住用財産(空き家)を売ったときの特例」があります。

相続によって取得した空き家が放置されることなく売却しやすい環境を整えるための特例です。

今回は、この「被相続人の居住用財産(空き家)を売ったときの特例」についてご紹介します。

⇒超高齢社会に伴う2025年問題。不動産価格への影響はどうなる?

⇒【不動産会社が教える】空き家を売却する方法!かかる費用や税金は?

⇒【注意】「空き家」のまま放置で固定資産税が6倍になる可能性

⇒相続した不動産を売却した際にかかる税金のすべて

福留 正明

1分で無料査定を依頼できます

1.被相続人の居住用財産(空き家)を売ったときの特例

「被相続人の居住用財産(空き家)を売ったときの特例」とは、一定の要件を満たした場合、相続によって取得した空き家を売却して得た譲渡所得を最大3,000万円控除するという特例です。「空き家の譲渡所得の3,000万円特別控除」という名称で呼ばれることもあります。

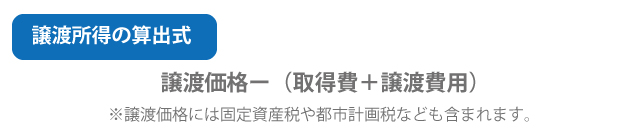

譲渡所得とは、不動産の売却によって生じる譲渡益のことを言います。

譲渡所得は下記の算出式を用いて計算します。

特例の適用をうけると上記の算出式から3,000万円を控除することが出来ます。

相続や遺贈によって取得した空き家の場合、取得費は被相続人がその不動産を取得した時にかかった費用となります。取得費がわからない場合には、譲渡価額の5%を取得費とすることも可能です。

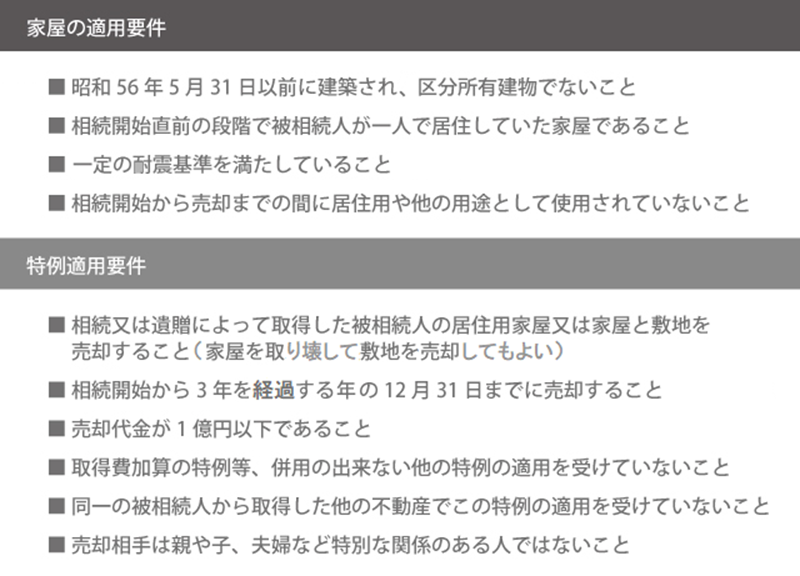

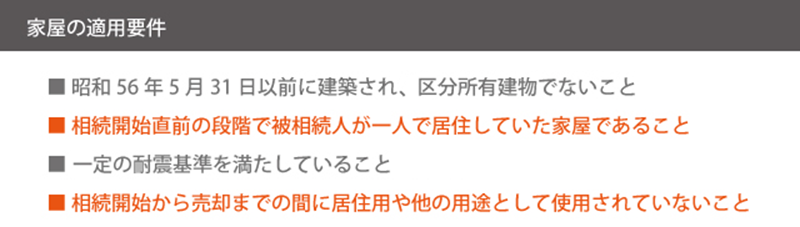

2.特例の適用を受けるための要件のポイントと注意点

「被相続人の居住用財産(空き家)を売ったときの特例」の適用を受ける為には、一定の要件を満たす必要があります。

上記の要件の中で、しっかりと解釈を理解しておくポイントと注意点をまとめておきます。

2-1.適用要件のポイント

この特例の目的は空き家を減らすことです。そのため、以下の2つの要件があります。

相続開始直前に同居していた方がいる場合や、相続開始から売却までの間に人に貸していたり、家屋を取り壊した土地を駐車場などとして利用したり、他の用途に使用していた場合には適用されません。

特例の適用を受けることができる家屋と敷地は昭和56年5月31日以前に建築された家屋又は家屋と敷地となります。

建築時期は登記簿謄本や登記事項証明書の表題部、原因及びその日付という欄で確認することが出来ます。

また、区分所有建築物は対象外となります。

耐震基準を満たしていない家屋については、耐震リフォームを行うか、家屋を取り壊してから売却する必要があります。

ただし令和6年1月1日以降は、売却後、翌年2月15日までに耐震リフォームや取り壊しを行えば適用を受けることができます。

この特例の適用を受けるためには、相続開始日を基準として3年を経過する日の属する年の12月31日までに売却する必要があります。また、譲渡価格は1億円以下が対象となります。不動産売買を行う場合、固定資産税の精算を行う必要があるため、その費用を含めると譲渡価格が1億円を超えてしまうというケースもあります。

譲渡価格を決める際には、ギリギリ1億円以下に設定するというのは避けておくようにしましょう。

この特例は家屋と家屋及び敷地が対象となります。家屋と土地を別々の相続人が相続した場合、家屋を相続した相続人は特例の適用を受けることが出来ますが、土地を相続した相続人は特例の適用をうけることが出来ない為注意が必要です。

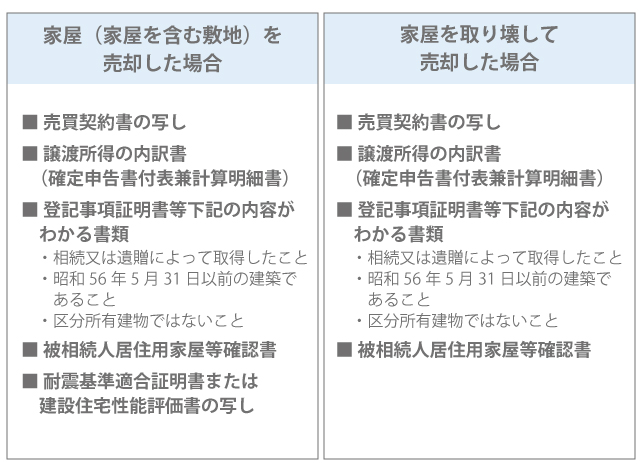

3.特例適用に必要な書類

「被相続人の居住用財産(空き家)を売った時の特例」の適用を受けるためには、下記の書類の提出が必要となります。また、譲渡所得に対する特例となりますので、確定申告を行う必要があります。

4.併用可能なその他の特例

不動産の売却によって生じる譲渡所得に対する特例は「被相続人の居住用財産(空き家)を売ったときの特例」以外にも多くの特例が存在します。

「被相続人の居住用財産(空き家)を売ったときの特例」は相続や遺贈によって取得した家屋が対象となる特例ですが、この特例と併用ができる特例は以下の通りです。

4-1.居住用財産を譲渡した場合の3,000万円特別控除の特例

この特例は、マイホームが対象となる特例ですが、以前に住んでいた家屋(家屋及び敷地)であっても住まなくなった日から3年後の12月31日までに売却している場合には適用を受けることが出来ます。

居住用財産を譲渡した場合の3,000万円の特別控除の特例と「被相続人の居住用財産(空き家)を売ったときの特例」を併用する場合には、合わせて3,000万円までとなります。

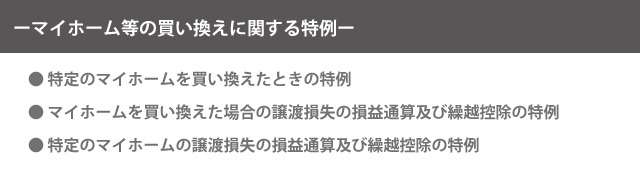

4-2.マイホーム等の買い換えに関する特例

居住用財産(マイホーム)の買い換えを行った際には要件を満たすことで以下の特例の適用を受けることが出来ます。

上記でご紹介した特例は要件を満たしていれば併用することも可能です。住宅に適用される特例制度の中で、「相続税の取得費加算の特例」の併用はできません。相続税の取得費加算の特例と被相続人の居住用財産を売ったときの特例はいずれかを選択する形となります。

⇒不動産売却で課税される税金を節税したい。|不動産売却で適用できる特例

⇒所得税が最大3,000万円控除?!空き家を売却するなら知っておくべきこと

⇒自宅売却による譲渡所得が3000万円控除される「マイホームを売ったときの特例」とは

⇒自宅の売却|売却の流れと覚えておきたい5つの特例

⇒居住用財産の譲渡損失の特例について

⇒相続によって取得した不動産の取得費

⇒相続不動産を売却した際の税金の計算方法

⇒空き家の放置はNG!空き家対策として空き家の有効活用方法とは?

まとめ

近年増加傾向にある空き家は相続によって取得した実家などが多く存在します。

すでにご自身の生活する自宅をお持ちの場合には、そのままにしてしまうと特定空き家と認定されてしまう可能性が出てきます。

被相続人の居住用財産を売った時の特例、空き家の譲渡所得の3,000万円特別控除は、相続開始から3年後の12月31日までの売却に適用されます。また、特例は無くなってしまう可能性もあります。

相続によって住む予定のない実家等を取得した場合には、なるべく早く売却を行うようにしましょう。

⇒【2023年最新版】一戸建て売却完全ガイド!流れやコツを徹底解説

⇒【2023年】不動産売却完全ガイド!初めてでも分かる売却の流れやポイントを解説

⇒厳選23サイト!不動産一括査定サイト比較ランキングとおすすめポイント