減価償却とは不動産などの固定資産の経年劣化分を価値に反映させる会計処理方法のひとつです。

不動産は築年数の経過によって老朽化することが一般的です。そのため、購入時の市場価格と比較し、価値が年々目減りしていきます。その経年劣化による価値の減少分を減価償却費といいます。

ちなみに、不動産で減価償却の対象となるのは建物部分のみとなります。土地は年数が経過しても劣化等による価値の減少は考えられないため、減価償却の対象とはなりません。

今回は、この減価償却費を利用した節税の仕組みと減価償却費の計算方法についてご紹介します。

福留 正明

1分で無料査定を依頼できます

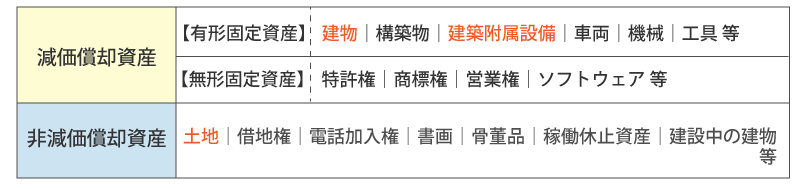

1.減価償却資産と非減価償却資産

減価償却資産は時間の経過とともに、劣化や摩耗などにより資産価値が減少していく資産を示していますが、時間や年数が経過しても、劣化・摩耗することのない資産のことを非減価償却資産と言います。

不動産で言い表すと、建物は減価償却資産、土地は非減価償却資産となります。

有形固定資産は形のある資産、無形固定資産は形のない資産のことを言います。とは言え、すべての有形固定資産、無形固定資産が減価償却資産になるわけではありません。

減価償却資産の対象となる資産は、耐久性の高い事業用の資産で金額が10万円以上の資産となります。

2.減価償却を利用した節税の仕組み

経年劣化による価値の減少分を減価償却費として経費計上することがどのように節税に繋がるのでしょうか?

通常、個人が労働や投資によって収益を得た場合、その収益には所得税が課税されます。

所得税の仕組みを理解することで、減価償却が節税に繋がる仕組みを理解することが出来ます。

2-1.所得税の計算方法

所得税は1年間(1月1日~12月31日)の収入に対して課税される税金です。所得税の課税対象となる所得は収入から経費を差し引いた額となります。

上記で算出した課税所得に税率をかけることで所得税額を計算することが出来ます。

所得税は累進課税方式のため、課税所得が大きいほど税額も高くなります。収入から差し引く経費が多ければその分、課税対象となる所得を抑えることができるため、所得税の節税に繋がります。

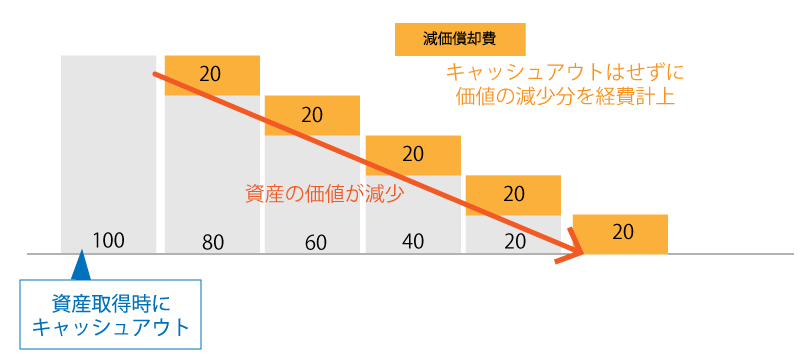

2-2.減価償却はキャッシュが出ない経費

所得税を抑えるためには収入から差し引く経費を増やし、課税される所得を抑えることがポイントになりますが、経費を増やすということは、手元にお金が残らない状態(キャッシュアウト)になります。

しかし、減価償却費はキャッシュが出ない経費になります。

2-3.ローンで購入した場合も経費として扱うことが出来る

不動産は金額も大きいことから、ローンを組んで購入される方も多いと思います。ローンの場合、利息は経費として計上することが出来ますが、元本は経費として計上することが出来ません。

しかし、減価償却は建物の経年劣化を費用としていくため、ローンで購入した建物であっても減価償却資産の対象となります。

ただし、減価償却費よりもローン返済額の方が大きくなるデットクロスの状態になってしまうと、資金回収が遅くなってしまう可能性がありますので注意してください。

3.減価償却費の計算方法「取得費」と「償却率」

減価償却費を用いることで、所得税の課税対象となる所得を抑えることが可能になります。では、減価償却費はどのように計算すれば良いのでしょうか?

不動産の場合、減価償却費の計算方法は「定額法」と「定率法」の2種類があります。

ただし、不動産の場合、建物は定額法で計算するというルールになっています。建物付随設備に関しては定額法と定率法のいずれかを選択することが出来ますが、定率法を適用するためには、届出の提出が必要となります。

3-1.減価償却費の計算に用いられる取得価格

不動産の場合、減価償却の対象は建物のみとなります。そのため、ここでの取得費は建物の取得費が対象となります。

売買契約書に建物の価格が記載されている場合には、その金額を用いて計算すれば良いのですが、土地も含めた金額のみ記載されている等、建物のみの金額が不明の場合には、固定資産税評価額を使用して建物の価格を算出することが出来ます。

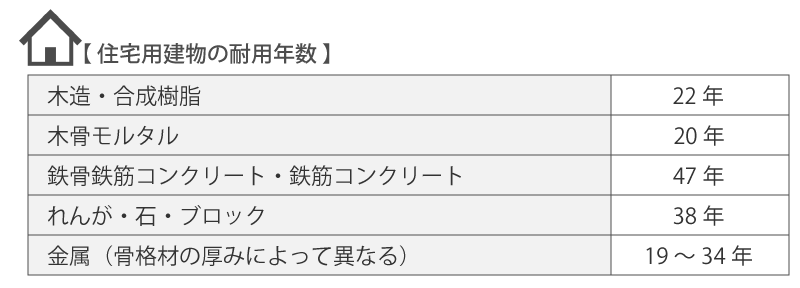

3-2.耐用年数に応じた償却率とは

減価償却資産はそれぞれに法定耐用年数が定められています。建物の場合は、構造と用途によって耐用年数が定められています。

償却率は国税庁の「減価償却資産の償却率表」をご確認ください。

また、資産に応じた耐用年数は国税庁の確定申告書等作成ページで確認することができます。

例えば、木造の建物の場合、耐用年数が22年となり償却率は0.046となります。

建物の価格が1,000万円だった場合、減価償却費は1,000万円×0.046=46万円となります。

3-3.新築と中古では償却率の考え方が変わる

新築の場合には、これから償却が始まるため、上記の償却率をそのまま利用することが可能です。

しかし、中古不動産の場合には、すでに償却している状態となるため償却率をそのまま用いることが出来ません。

中古不動産の築年数が耐用年数を超えているかどうかによって、減価償却を算出するための耐用年数の算式が異なります。

(1)耐用年数をすべて経過している場合

中古不動産の築年数が耐用年数を超えている場合は、下記の計算式を用いて耐用年数を計算します。

例えば、先ほども例にあげた木造の場合、耐用年数は22年となりますが、築年数が22年を超えている場合には、22年×0.2=4.4年、端数切り捨てなので4年となります。

この場合の償却率は「0.250」となり、減価償却費は1,000万円×0.250=250万円となります。

(2)耐用年数の一部を経過している場合

築年数が耐用年数の一部を経過している場合は、下記の算出式を用いて耐用年数を計算します。

築年数が20年の木造建物の場合、(22年-20年)+(20年×0.2)=6年となります。この場合の償却率は「0.167」となり、減価償却費は1,000万円×0.167=167万円となります。

4.減価償却費を増やすことは出来る?

減価償却費は支出のない経費となるため、手元の現金を減らすことなく課税対象となる所得を抑えることが出来ます。出来ることならば、すこしでも多く減価償却費を計上したいと思いますよね。

減価償却費を多くするためのポイントは下記の2点です。

◆ポイント1:耐用年数は短い方が有利

減価償却費を増やすのであれば、先ほどの中古不動産の償却率でご紹介したように、耐用年数が短い不動産の方が有利です。

◆ポイント2:土地よりも建物割合が高い方が有利

減価償却費の対象は建物のみです。そのため、購入する不動産の価格は土地よりも建物の割合が高い方が減価償却費として計上できる金額が大きくなります。

◆ただし、どちらも注意点がある

減価償却費を増やすという目的で不動産を購入する場合には、上記の2点をポイントとして見ることも可能です。

しかし、売却を予定している場合には、どちらも売却価格が低くなる可能性が高いです。

耐用年数が短いということは、それだけ劣化が早いということを示しており、売却価格への影響が考えられます。また、不動産の価格は土地の価値によって左右されることが多いため、土地よりも建物の価格割合が高いということは、土地の価値が低いことを示しています。そのため、やはり売却価格が低くなる可能性があると言えます。

まとめ

減価償却費は経費として計上することが出来るため、正しい計算方法を理解しておくことで所得税等の節税に繋がります。しかし、減価償却費を高くすることを目的として不動産の購入を進めると、いざ、売却をしようと思った時に売却価格に大きな影響が出る可能性があります。

節税はすべてのバランスをきちんと取ることが大切です。不動産の購入の目的等を明確にし、ご自身の状況にあった節税対策を検討しましょう。

⇒不動産売却時に課税される3つの税金|譲渡所得の計算方法

⇒譲渡所得税(不動産譲渡税)の税率

⇒不動産売却時における確定申告の要否判定

⇒不動産売却時にかかる税金の計算方法と節税ノウハウ